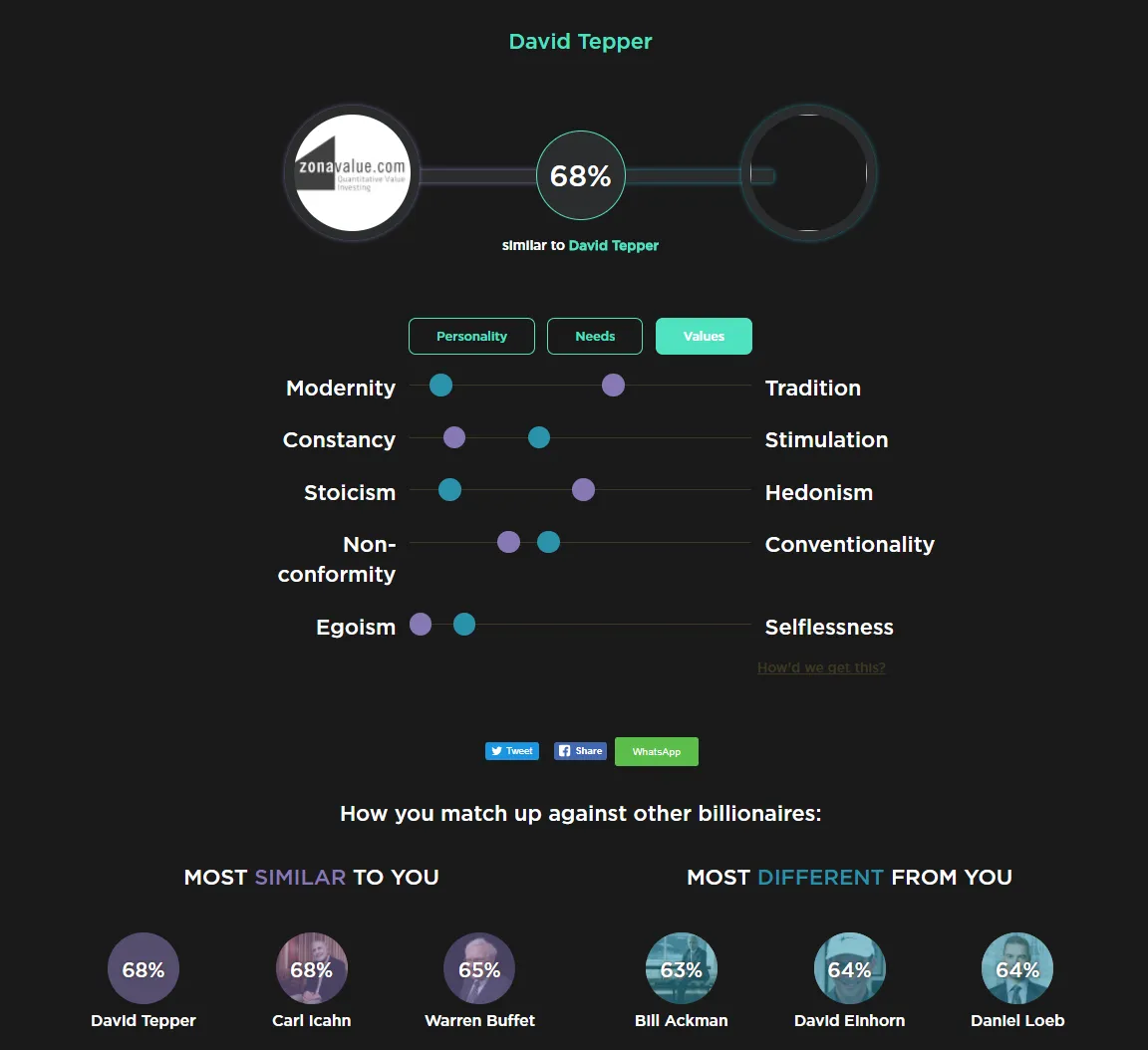

David Tepper

Investment Firm: Appaloosa Management

Net Worth: $11.4 Billion

El título del hombre más rico de New Jersey va para David Tepper. Uno de los inversores que se ha alzado como estrella de la inversión en menos tiempo. De hecho en los años 2012 y 2013 añadió a su riqueza personal 2,2 billones de dolares y 3,5 billones respectivamente. El año pasado y este 2017 está en el cuarto puesto por ranking de inversores que, gracias a sus inversiones personales, están ganando más dinero.

De seguir así, Tepper va a situarse en lo más alto de la lista de los más grandes inversores de la historia en unos pocos años.

Sus inversiones más destacadas en su porfolio actual son empresas de base tecnológica como Alphabet, Alibaba, Micron Technology o Facebook entre otras.

La tecnología forma parte actualmente de la mayoría de los inversores contemporáneos, las herramientas de procesamiento de datos y las estrategias cuantitativas. Tepper aún estando dentro de este grupo, es el que menos las usa probablemente, centrándose en situaciones especiales y devolviendo dinero a sus clientes para no crecer. Una de las cosas que Greenblat explica a propósito de ésto mismo es que él o Warren Buffett se hicieron demasiado grandes aprovechando estas situaciones como para seguir haciéndolo. Parece que David Tapper, que ha llegado más tarde a la fiesta, ha tomado nota de estos inversores y no quiere crecer en volumen bajo gestión, y así seguir acumulando rentabilidades extraordinarias.

Un tipo listo.

Por otro lado, usa todo tipo de productos, aunque en especial acciones, opciones, bonos y ETF. Nuevamente un mito a romper del Value Investing.

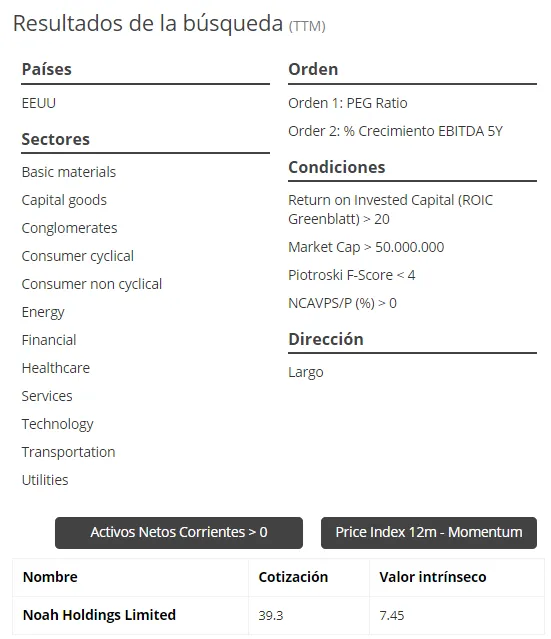

Desde un punto de vista cuantitativo

A David Tepper se le podría caracterizar por ser un inversor de Value Profundo buscando empresas siempre en dificultades que según él puedan volverse rentables en poco tiempo.

Para ello hay que combinar con cierto arte un compendio de factores que puedan ahondar en estas características tan particulares.

Tirando de papers y de mi propia intuición, se me ocurre que lo más adecuado sería primero buscar empresas infravaloradas, para lo que cual usaré el ratio PEG como criterio de ranking del universo de acciones. En segundo lugar re-ordenaré las acciones del TOP del ranking PEG por el %de Crecimiento del EBITDA 5Y, pues queremos buscar empresas que estén muy baratas lo que cuál en muchos casos nos acercará a empresas con muchos problemas (como busca Tepper), pero de entre ellas queremos las que además tengan capacidad de crecer, de recuperarse.

De hecho por esto mismo, ya que quiero las empresas que tengan problemas, añadiré el factor F-Score y le pediré al modelo que no tenga en cuenta ninguna empresa con un F-Score mayor a 3 en la puntuación del profesor Joseph Piotroski. Este parece un uso contraituitivo del F-Score, pero ahí está el arte de buscar empresas con problemas.

Sin embargo, con esa idea de encontrar empresas disruptivas se me ocurre que añadir el factor NCAVPS/P > 0 nos permitiría localizar de entre las anteriores aquellas empresas que tienen sus activos netos corrientes positivos. No usaré este factor en los términos que definió Graham, pues es demasiado restrictivo para las condiciones de mercado actuales.

El resultado ha sido francamente bueno. Incluso me ha sorprendido pues yo suelo buscar empresas del lado de la calidad e infravaloradas de forma quizá más tradicional vía también criterios cuantitativos, pero en este caso mirando en el lado negativo de los factores y combinándolos con cierto criterio parece que habríamos dado con un modelo interesante para tratar de emular al gran David Tepper.

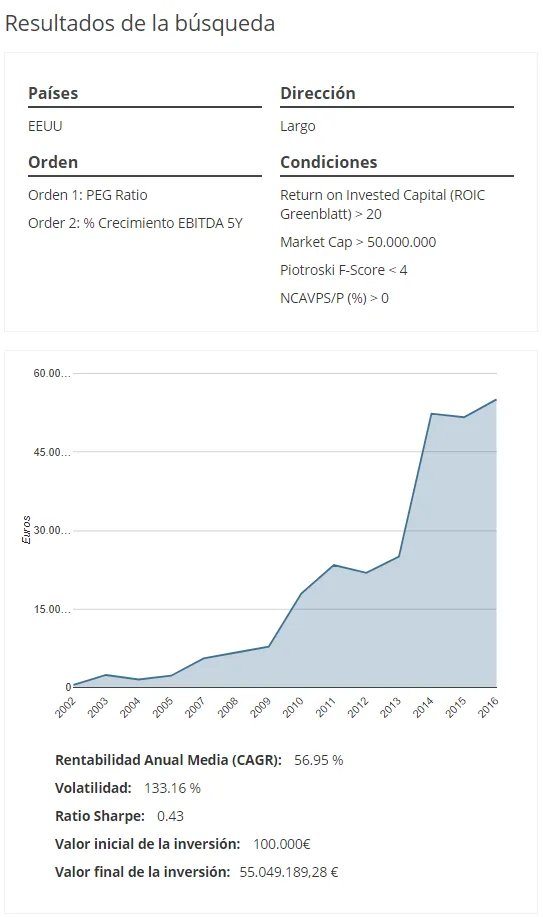

*Bactesting zonavalue.com

*Bactesting zonavalue.com

Takeaways:

El modelo obtiene una alta rentabilidad del 56,95% CAGR en los últimos 15 años. Eso sí, la volatilidad es altísima, brutalemnte alta, motivada por el componente disruptivo de buscar empresas al borde de la quiebra.

Además son porfolios muy concentrados, en los que hay años que sólo cumplían estas características una o dos acciones, y otros años, 10 ó 12.

Eso sí, este modelo de screening nos asegura un pool de empresas que poder estudiar más cualitativamente para seleccionar de entre ellas algunas posibles joyas que puedan aportar a nuestro porfolio una extra de rentabilidad.

Screening:

Las acciones que hoy cumplirían estos criterios son las siguientes:

Este año parece que la estrategia nos dejaría "secos". Sólo una acción cumple con estos criterios tan restrictivos, sin embargo es una acción que lo está haciendo espectacularmente bien en el corto plazo. Es una empresa que no está prácticamente endeudada y con unos rendimientos sobre el capital empleado (ROCE) del 140%. Las empresas de crecimiento suelen caracterízarse por altos rendimientos de capital y este es el caso, además de que en particular cotiza por encima del valor neto de sus activos corrientes (por encima de su precio de liquidación).

Es un caso curioso que cumple con esa combinación de factores tan "extraños" que hemos usado. En particular es una empresa muy Graham en cuanto a estar profundamente devaluada, que cotiza a un PEG de 0.6x (muy infravalorada), pero que por otro lado no cumple los estándares de calidad del F-Score por ejemplo (cosa que hemos buscado deliberadamente), pero sí tiene un alto crecimeinto en el EBITDA.

La conclusión es que en unos años esta empresa podría dar una gran alegría a sus tenedores.

Espero que os haya gustado el artículo y que haya aportado alguna idea fresca a esto de la inversión que tanto nos gusta.

*Todos los análisis de este artículo están hechos con zonavalue.com