Gracias a los comentarios de @augur, @oraculo, @fivesigma y en especial a los de @NachoCM quien se molestó en darme una explicación que mi cabezota pudiera entender, vi dónde estaba mi error y pude subsanarlo; con lo que luego reculé dándole la razón tanto a @augur como a @oraculo, a quienes había entendido mal.

El caso es que estamos programando una herramienta de backtesting que

permite usar ratios de tipo cuantitativos aprovechando que disponemos

de una base de datos de más de 20 años que incluye los ratios más

significativos en relación a la inversión por fundamentales, y de los

mercados más importantes; y queríamos construir una herramienta de

backtest que nos permita a todos estudiar estrategias de inversión

como si usáramos Compustat, por ejemplo, pero gratis y sin la

necesidad de ser Universidad. Y ya lo tenemos a puntito!

Pero ahora está en una versión Beta y aún no está publicada en

abierto. Pero espero que lo esté en breve, y de ahí que los

comentarios de los compañeros de esta nuestra comunidad, me

permitieran enfocar el modo en el que presentar la información de tal

forma que sea útil y fácilmente interpretable; y eso hemos hecho.

Ahora que hemos modificado en programación cómo presentar la información gráfica y las rentabilidades correctamente de modo que sean fácilmente interpretables, me descuelgo con otro estudio que podría continuar con el anterior.

Por cierto vaya por delante que quiero que la herramienta publique más adelante datos como: drawdown, desviación estándar, ratio sharpe, y otras métricas que evalúen la estadística.

NO sólo testando a Greenblatt y a Piotroski

Estoy seguro de que ya sabéis que el Piotroski F-Score puede mejorar los retornos de tus inversiones. Esta evidencia ha sido testada en numerosas ocasiones por numerosos estudios, pero valga como ejemplo el paper del propio Piotroski en el que pretende cómo mejorar una estrategia sencilla como la del Price to Book Value usando el F-Score.

Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers

As published in Journal of Accounting Research, Vol 38, Supplement, 2000

Posted: 5 Jan 2001

Joseph D. Piotroski

Stanford Graduate

School of Business

This paper examines whether a simple accounting-based fundamental analysis strategy, when applied to a broad portfolio of high book-to-market firms, can shift the distribution of returns earned by an investor. I show that the mean return earned by a high book-to-market investor can be increased by at least 7 percent annually through the selection of financially strong high BM firms while the entire distribution of realized returns is shifted to the right. In addition, an investment strategy that buys expected winners and shorts expected losers generates a 23 percent annual return between 1976 and 1996 and the strategy appears to be robust across time and to controls for alternative investment strategies. W ithin the portfolio of high BM firms, the benefits to financial statement analysis are concentrated in small and medium sized firms, companies with low share turnover and firms with no analyst following, yet this superior performance is not dependent on purchasing firms with low share prices. A positive relationship between the sign of the initial historical information and both future firm performance and subsequent quarterly earnings announcement reactions suggests that the market initially underreacts to the historical infor mation. In particular, 1/6th of the annual return difference between ex ante strong and weak firms is earned over the four three-day periods surrounding these quarterly earnings announcements. Overall, the evidence suggests that the market does not fully incorporate historical financial information into prices in a timely manner.

En el artículo anterior, lo que hice fue testar qué ocurre si

combinamos el ROIC (ROCE de Greenblatt) con el F-Score de Piotroski,

haciendo un combo de ambas estrategias.

Como muchos sabéis Greenblatt testó la Fórmula Mágica (grosso modo combo ROIC & EV/EBIT) en los años que iban del 1988 - 2004 con una rentabilidad anual media del 30,8% en EEUU, lo que supone convertir $100.000 en $7.340.470,60 en 16 años (referencia pag. 67 del libro "El pequeño libro que bate al mercado".

También muchos sabréis que nadie que haya testado su estrategia posteridad a conseguido que la Fórmula Mágica le dé, en backtest, ese 30%; y desde mi punto de vista tiene que ver con cierto sesgo de supervivencia, pues pese a que él dice que el universo de acciones no ha sido "limpiado" previamente para evitar empresas que luego quebraran, sin embargo sí toma como referencia en su estudio un universo de acciones de 3.500 que las elige "hoy" y que estudia 16 años atrás. A mí me da que "supervivencia" sí hay. Además él no tiene en cuanta ADRs ni empresas del sector financiero ni Utilities.

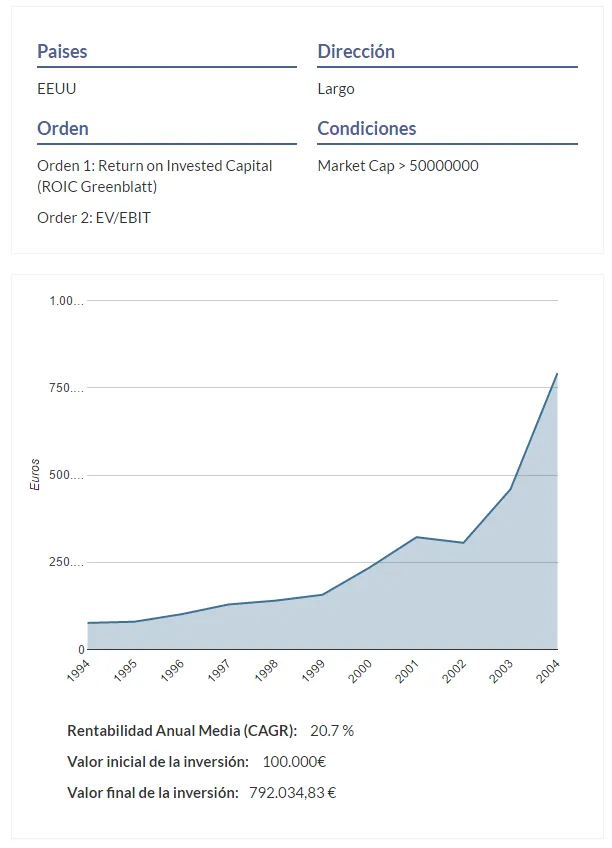

Para salir de dudas, y comprobar ésto voy a tratar de hacer un backtest de la fórmula mágica en los años en los que Greenblatt testó su fórmula; y digo "tratar" porque me encuentro con que no dispongo de los ratios que necesito para testar esta fórmula (ROIC y EV/EBIT) de antes del 1994. Con esas, testaré la fórmula en los años que van del 1994 al 2004.

Nota: tendré en cuenta ADRs y todos los sectores (no porque no quiera quitarlos, sino porque, de momento, no puedo separarlos -como decía estamos en proceso de que el backtester sea mejor, y mejor, pero lleva su tiempo de programación, pero estará esa posibilidad un poco más adelante).

El resultado es el siguiente:

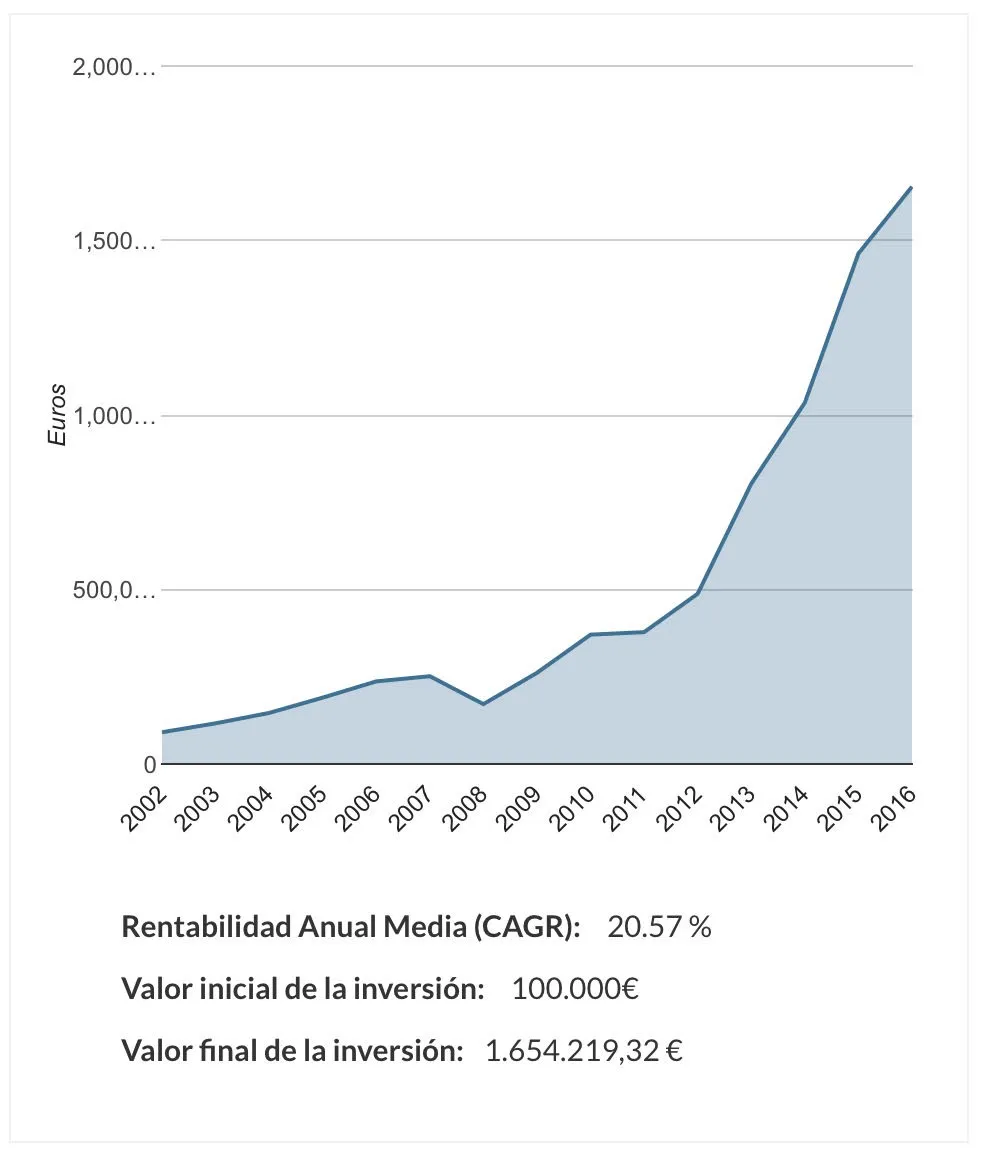

Como vemos coincide con la mayoría de los bactesting que podréis encontrar por ahí sobre la fórmula mágica, es decir el rendimiento queda circunscrito al entorno del 20% anualizado.

En la etapa del 2002 - 2016 (últimos 15 años), la rentabilidad anualizada asciende al 20,33%

Piotroski, por su lado propone un

score que en sus estudios ronda una rentabilidad anualizada

del 23%, y con un dato importante: las empresas de capitalización

grande clasificadas en los puestos más altos en la escala de 9 puntos

de Piotroski no consiguen batir las medias de bajo Price to Book Value.

En mi mi estudio, en los años que van del 2002 al 2016, el F-Score

presenta una rentabilidad del 22,96% en esos 15 años. Similar a lo que

Piotroski testó en años anteriores.

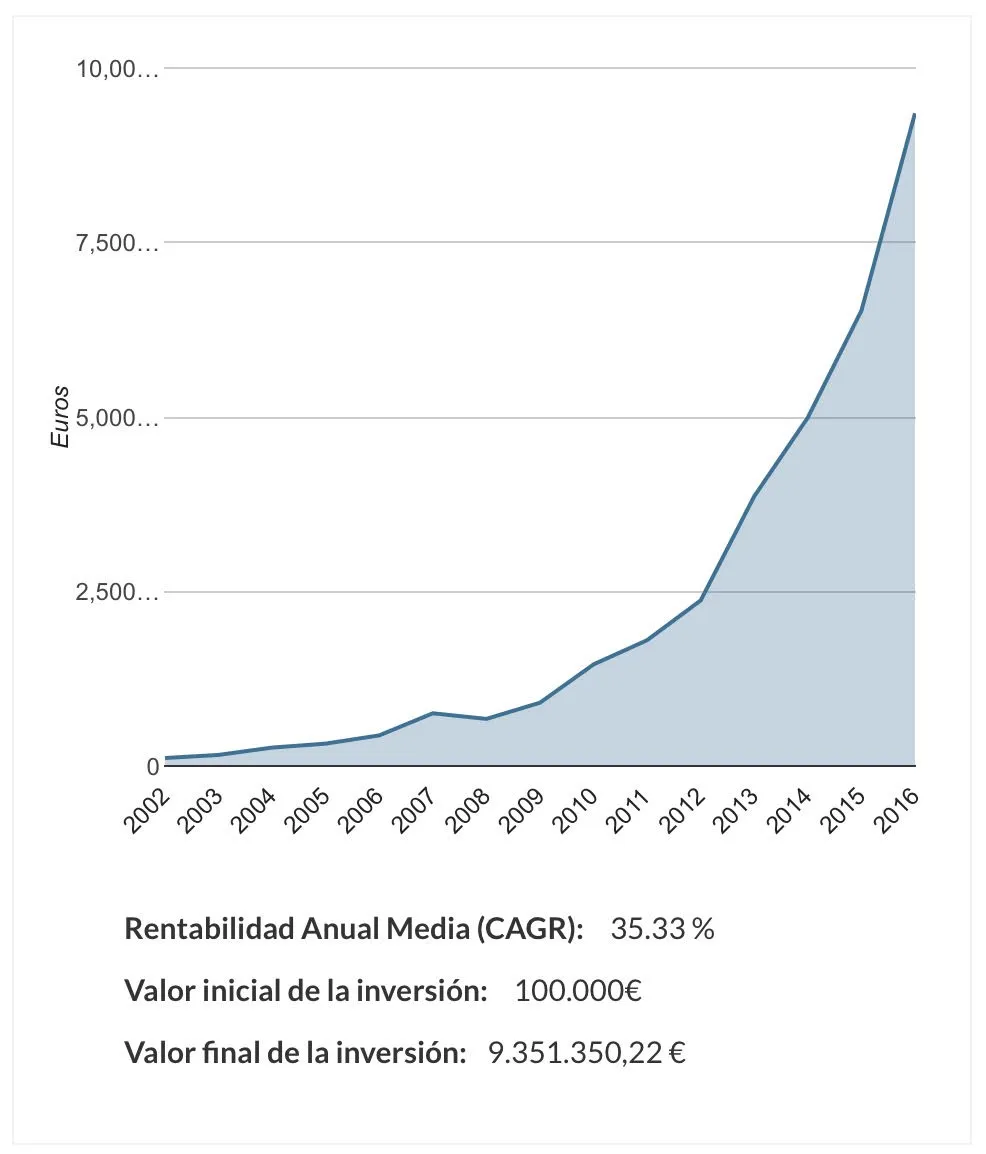

Sin embargo, cuando unimos ambos métodos, en los años que van

del 2002 al 2016 (COMBO Greenbaltt & Piotroski), el resultado

mejora considerablemente.

Ranking:

1) High ROIC

2) High Piotroski

Condicines Adicionales:

Paises: EEUU

Portfolios equi-ponderados. Top 20 acciones

Rebalanceos anuales

Market Cap mayor 500m (en este caso, he utilizado una capitalización mayor, manteniendo el criterio que usé en el otro artículo -que fue por equívoco-).

Piotroski F-Score mayor 6

Backtesting 15 años (2002 - 2016)

Bueno este es el resultado del COMBO que vimos en el otro artículo de acuerdo a la presentación de información con el nuevo formato.

Como en su momento veíamos, la rentabilidad anual media en EEUU de aplicar este combinado es enorme. Bate la rentabilidad de la fórmula mágica o Piotroski cuando los estudias por separado.

Esto es algo que no solo ocurre con el ratio ROIC, sucede que es habitual que el F-Score de Piotroski ayude a mejorar casi cualquier estrategia.

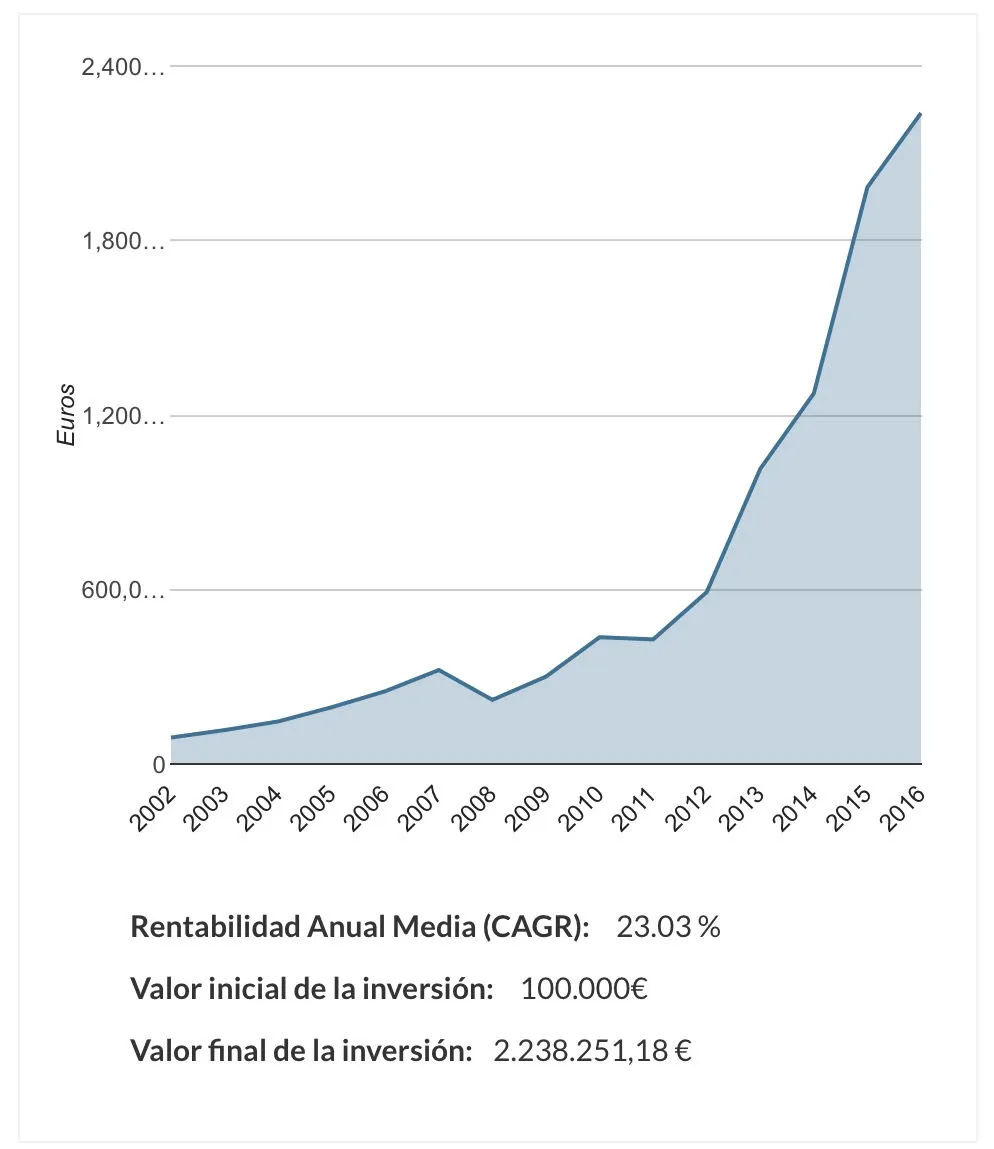

En cualquier caso ahora testaré los mismos criterios en Europa (España, Alemania, Italia, Francia y Portugal), con la salvedad que usaré una capitalización menor, en este caso mayor de 100m, y veremos que la diferencia es considerable:

En este caso la rentabilidad del COMBO cae considerablemente si invertimos en Europa usando este combinado de criterios.

Y por supuesto la diferencia es enorme en cuanto a la rentabilidad en interés compuesto, quiero decir al valor final de la inversión.

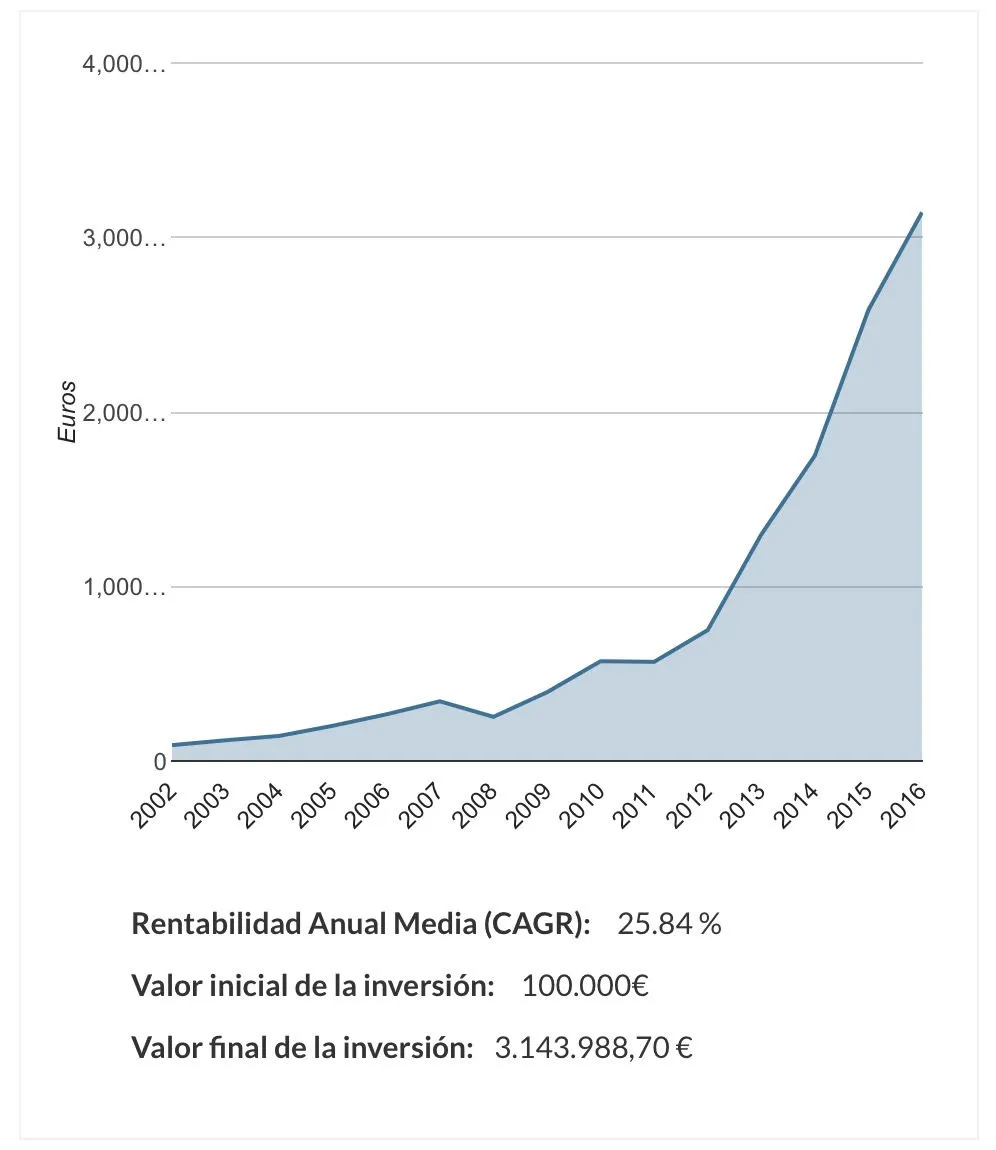

Otra opción podría ser usar el COMBO al revés, ¿qué ocurre si en vez de usar el F-Score como segundo orden, lo usáramos de primero?. En Europa también:

Sin embargo, si testamos sólo a Piotroski en Europa, sucede que es menor que en cualquiera de los otros combos.

CONCLUSIÓN:

Como detalle final, diría que en Europa creo que la mejor combinación usando Piotroski parece ser el segundo de los ejemplos, es decir:

Usaremos el criterio de Piotroski para separar buenas de malas empresas (F-Score mayor que 6), hacer un ranking del mercado según Piotroski, es decir, que arriba de la tabla se sitúen las empresas que puntúen 9, luego las que puntúan 8 y por último las de 7. El siguiente ranking es ordenar el primer decile de la lista de Piotroski según el ROIC y comprar el TOP 20 de la lista resultante cada año (esto es lo que hemos hecho en el backtesting), que no coincidirá necesariamente con aquellas con puntuación 9, sino con aquellas de entre las que puntúan 9, 8 o 7 con mayor ROIC.

La rentabilidad CAGR con este modelo asciende a un 25,84%, que sigue quedando por debajo del Combo Greenblatt & Piotroski USA, pero para ser Europa, es una rentabilidad de las más altas que he podido testar en relación a Piotroski.

Por supuesto cabrían otras variaciones en las que añadiéramos criterios de Momentum (Price Index), o usáramos otras tasas de retorno para ver qué tal los resultados, como la tasa de retornos futuros de Yackman o la media de los retornos sobre capitales empleados, o el ROCE...; u otras medidas como combinar en vez de retornos, múltiplos de valoración u otras métricas; u olvidarnos de Piotroski y testar otros modelos entre cientos y cientos, y más cientos de posibilidades.

A ver si puedo decir que por fin la herramienta está disponible y entre todos ampliamos propuestas de inversión y aprendemos cosas que nos enriquezcan como inversores.