Testando a Greenblatt y a Piotroski

GREENBLATT

Como muchos sabéis soy un fan incondicional de Greenblatt, no

porque aplique su fórmula "tal cúal", sino porque me parece

que su manera de hacer una aproximación estratégica tiene mucho

sentido.

El final, por resumir, ya que su fórmula es muy conocida, lo que

dice que es que compremos empresas con altos ROIC y bajos EV/EBIT.

El motivo es que es que de este modo estamos haciendo una

aproximación a lo que el Value Investing (no cuantitativo) consideró

siempre: "empresas de mucha calidad que cotizan a un precio de

ganga".

La fórmula mágica ha tenido muchos seguidores, y aunque en los

años que él la propuso, se supone generó unos resultados

extraordinarios, a lo largo de los últimos años su rendimiento ha sido

inferior.

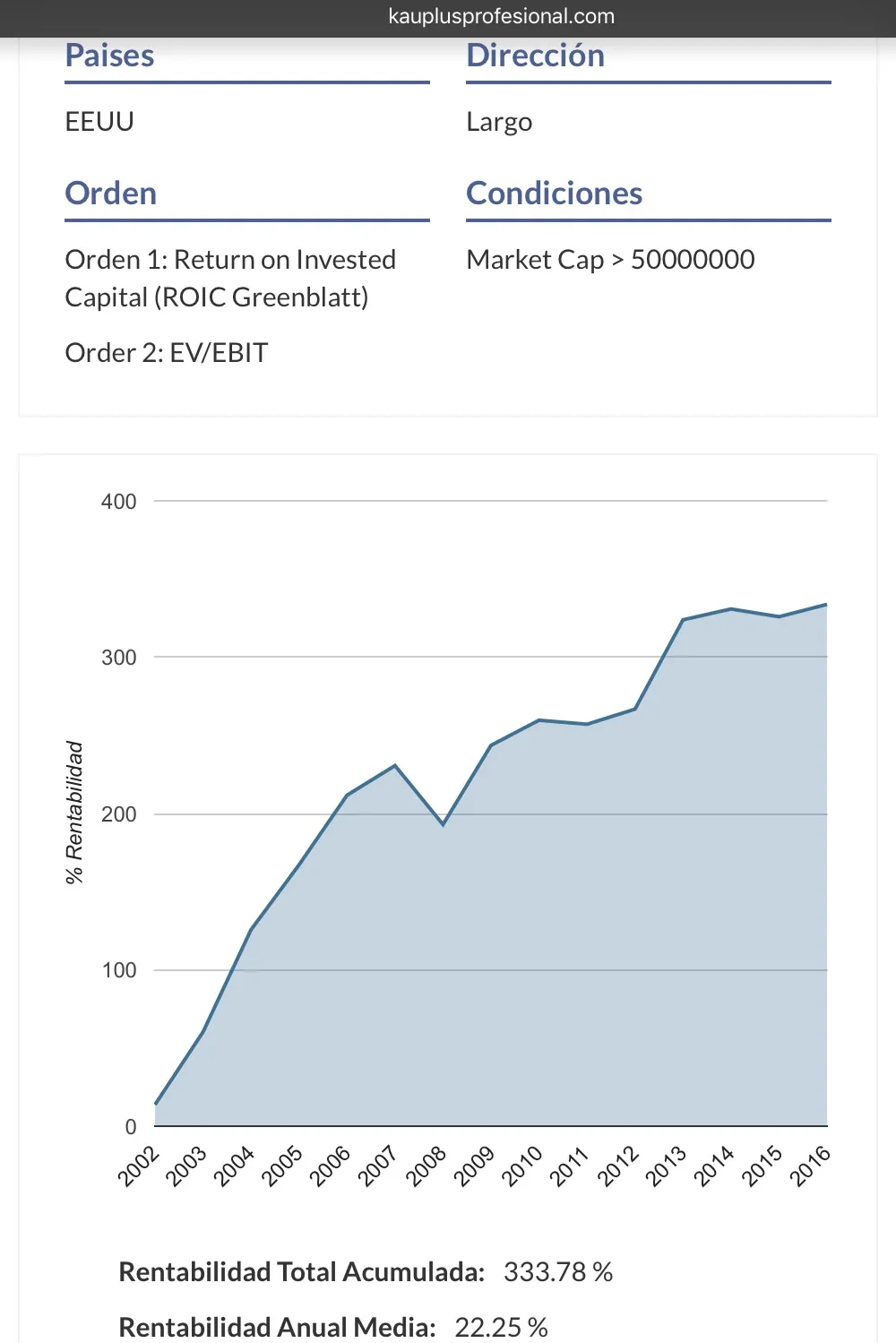

En los últimos 15 años la combinación de estos dos ratios sobre

el universo de acciones USA, teniendo en cuenta una capitalización

superior a 50m, comprando el TOP20 del ranking y haciendo una rotación

anual de los portfolios, la rentabilidad que alcanza la fórmula mágica

es de un 22,25% anual medio (bruto).

Como todo el mundo sabe, Greenblatt tiene el suficiente aval

como para no esperar menos de dicha estrategia, teniendo en cuenta,

como decía antes, que tiene todo el sentido.

PIOTROSKI

Por otro lado el profesor Joseph Piotroski, propuso un método

que combinaba no sólo 2 factores sino un total de 9, para de este modo

"separar buenas de malas empresas en las que invertir". Su

método fue publicado en un paper que podréis encontrar en ssrn.com, y

consiste en adjudicar 1 punto por cada factor que la empresa cumpla de

forma positiva de entre los 9.

Si una empresa obtenía una puntuación de 7 o superior, podía o

debía estar en la cartera de inversión de ese año.

A este método de score el profesor le llamó F-Score.

Nuevamente vemos como esta estrategia tiene sentido. Las

empresas que cumplan estos criterios cuantitativos tienen una clara

perspectiva positiva pues se ve a todas luces que son buenos negocios.

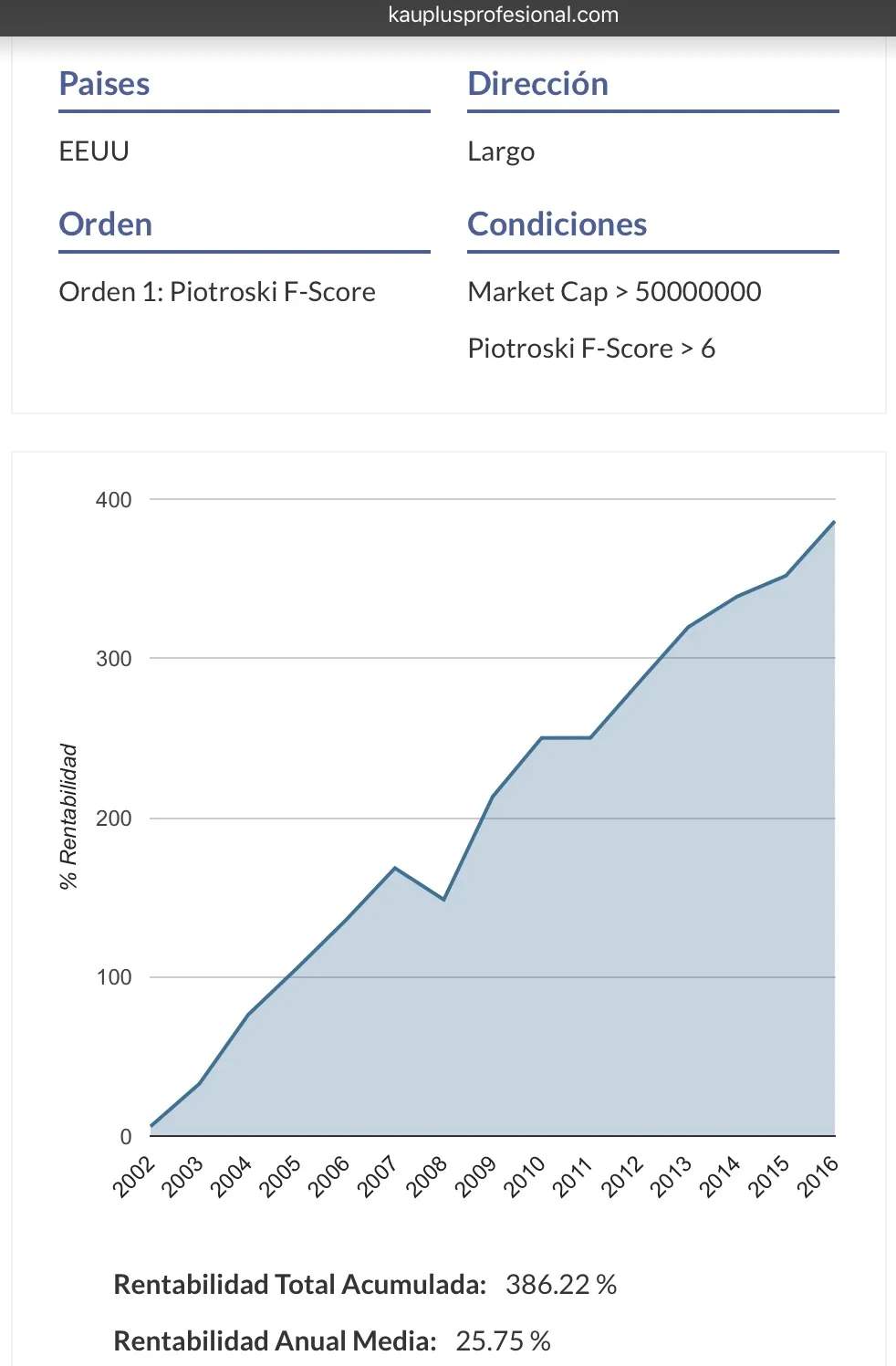

Si testamos la estrategia en las mismas condiciones que testamos

la de Greenblatt, nos encontramos con el siguiente resultado:

La rentabilidad del modelo de Piotroski genera una rentabilidad

ligeramente superior a la de la fórmula mágica, y además con una menor

volatilidad en el mismo período de 15 años.

No pinta nada mal.

Ambos modelos han sido testados en numerosas ocasiones y por

todos conocido el buen comportamiento de estas estrategias.

El propio Greenblatt decía que el modelo de Piotroski no

superaba a la fórmula mágica, pero no queda otra que decir que eso

sería en el período en el que él lo testó (1988-2004), sin embargo en

los últimos 15 años parecen haberse cambiado las tornas.

COMBO GREENBLATT & PIOTROSKI

Lo que es curioso es que otros inversores como Tobias Carlisle

por ejemplo que hace un exhaustivo análisis de ratios como EV/EBIT, el

EV/EBITDA, el P/FCF, el NCAV, PER, P/BV... así como que estudia y

trata de desmontar a Greenblatt; o el propio Greenblatt que hace lo

mismo con Piotroski, y así unos y otros... No se les haya ocurrido, en

vez de decir "yo soy la más guapa de la clase", juntar

esfuerzos y estudiar si combinando métodos la estrategia mejora.

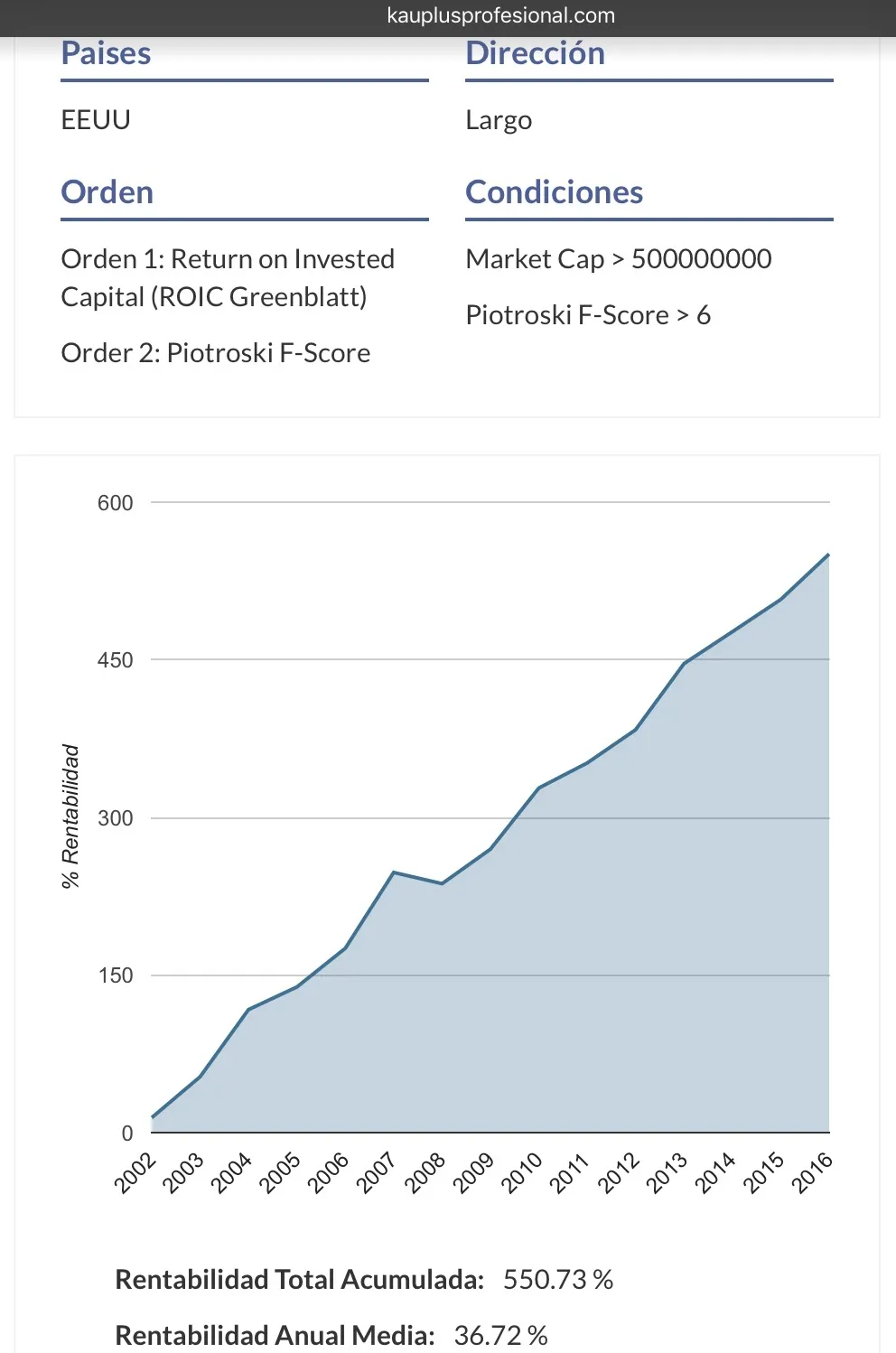

En esta línea se me ha ocurrido hacer lo siguiente:

Ranking: ordenaré el universo de acciones USA de acuerdo al ROIC

de Greenblatt, y de entre las empresas de mayor ROIC, re-ordenaré el

ranking según éstas tengan una mayor puntuación del F-Score, y siempre

y cuando éste sea igual a 7 o superior.

Veamos el resultado:

La estrategia combinada Greenblatt&Piotroski arroja una

rentabilidad media anual del 36,72% en EEUU durante los últimos 15

años. Y no sólo eso, sino que en el año 2008 sólo pierde un -10,68%,

mientras que la fórmula mágica de Greenblatt pierde un -37,68% y el

F-Score de Piotroski pierde un -19,81%.

En por otro lado se me ocurre pensar que sí, vale según Toby

Carlisle el EV/EBIT "a pelo" funciona mejor que la fórmula

mágica. Sí, estamos de acuerdo él lo dice en su libro también, pero

hay que destacar que Greenblatt no lo niega, sólo que introduciendo

calidad mediante el ROIC y combinando ambos ratios consigue una

rentabilidad similar con menos volatilidad.

Podéis darle un vistazo:

Sin embargo, la combinación del modelo de Greenblatt junto con

el modelo de Piotroski sigue batiendo a ambos métodos cuando los

estudias por separado, inclusive si usas sólo la idea de Deep Value,

buscando simplemente empresas infravaloradas según el EV/EBIT.

Quizá sólo añadiría que en otro artículo haré un estudio de cada

uno de los múltiplos de valoración por separado, para ver qué

conclusiones sacamos al respecto, para saber qué resulta mejor que

usemos el PER, el EV/EBIT, el EV/(EBITDA-CapEx), P/FCF, etc.

Saludos

Nota: los resultados no son iguales si aplicamos estas

estrategias en Europa, pero hice el estudio en USA por seguir la

corriente de los propios autores. Si a alguien le interesa conocer

cómo resultarían estos estudios en Europa que me lo diga y los publico también.