La banca y, en especial, la banca española fue una de las grandes apuestas de muchas gestoras en la segunda parte del año pasado. Ahora, alguna de ellas opta por una visión más cauta, como Gesconsult, que en su encuentro con inversores del 17 de octubre, contaba que han vendido prácticamente toda su exposición a entidades nacionales por la incertidumbre política. Pese a ello, los argumentos que esgrimen siguen plenamente vigentes una vez se despeje la tensión en el mercado español, momento en el que valorarían si volver a entrar o no.

"La política se acaba colando en los balances de las compañías, y esto se refleja en que se ha descorrelacionado el índice de sentimiento económico español y la cotización del Ibex", apunta Alfonso de Gregorio, director de inversiones de Gesconsult.

Desde Mirabaud también coinciden en señalar que "los bancos españoles han perdido parte del momentum del que gozaron en los primeros meses de 2017, a medida que las perspectivas de normalización monetaria se han enfriado gradualmente y el ruido político se ha acrecentado tras el conflicto catalán".

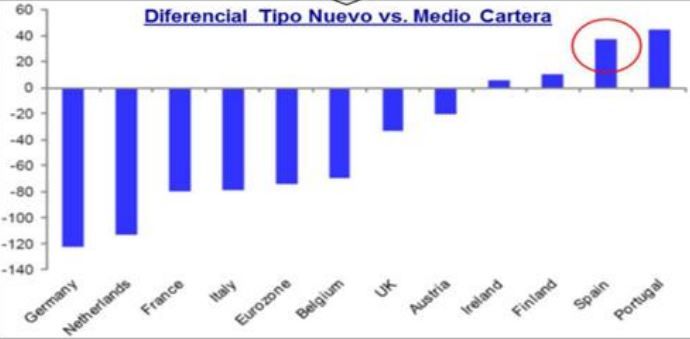

Pero, para cuando se disipen esas incertidumbres, hay 3 gráficos claros que apoyan la buena evolución del sector bancario europeo y de la banca española en particular en este contexto de normalización de la política monetaria. @Fidentiis Gestión, de hecho, recomienda tener algo de exposición a banca en cartera, por estos 4 argumentos que avpoyan una recta final de año positiva para las entidades europeas.

1. Correlación entre bancos y bonos

Desde mediados del año pasado la correlación entre los tipos de interés (en mercado) y la banca europea en bolsa es clara. Este gráfico muestra en concreto la correlación entre la evolución en bolsa del EuroStoxx bancos y la TIR del bono alemán a 10 años.

"Se puede ver que hay una correlación casi 1 a 1 entre cotización de la banca y mayores tipos de interés, que hemos visto especialmente desde mitad del año pasado, que es cuando los tipos empezaron a descontar la normalización monetaria", apunta de Gregorio.

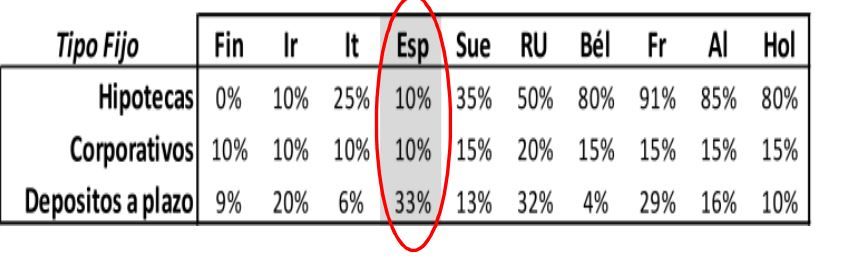

2. Exposición positiva a la subida de tipos

Aunque en los últimos meses las hipotecas a tipo fijo se han hecho un hueco importante en la oferta bancaria, en realidad, las entidades españolas tienen el mayor volumen de hipotecas y créditos corporativos a tipo variable. Es decir, son más sensibles que las de otros países vecinos a las futuras subidas de los tipos de interés.

En concreto, solo el 10% de estos préstamos (hipotecas y créditos corporativos) en España están a tipo fijo, según datos del Banco de España recopilados por Gesconsult.

Como se puede observar en el gráfico, en otros países como Francia, Alemania o Bélgica, la banca está mucho más ligada a los tipos fijos y el margen de mejora una vez el BCE decida acabar con el precio del dinero al 0% es más limitado. "El sector bancario español se ha estado llevando las bofetadas en los últimos años. Lógico, porque los tipos estaban yéndose cada vez más a la baja; pero ahora le tocaría recibir la parte positiva por ese 90% que tiene a tipo variable en este contexto de mayores tipos esperados".

Además, -apuntan desde Gesconsult- los nuevos créditos que se están renovando en España se están cerrando a tipos más altos de los que las entidades tenían en balance: En concreto, a un tipo medio que es 40 puntos básicos superior. Algo que "ya se estaba notando en los primeros trimestres de este año en la parte superior de las cuentas de Caixabank y Bankia, en los márgenes de intereses, que evolucionan positivamente", señalan.

(Fuente: Deutsche Bank y Gesconsult)

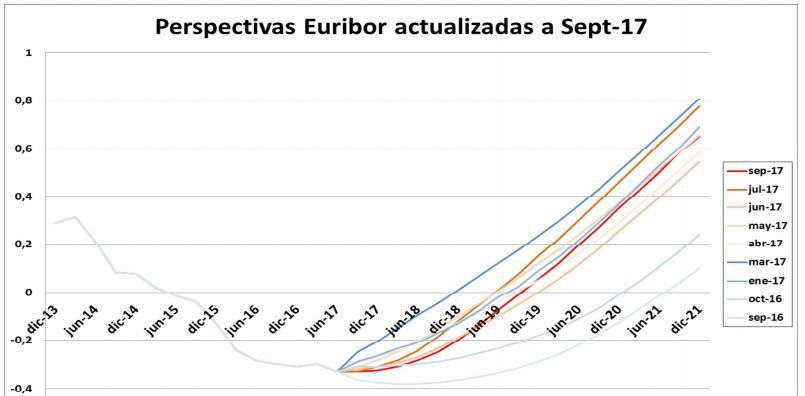

3. El mercado adelanta sus expectativas para el euríbor

Con la expectativa de que el BCE vaya retirando estímulos y se acerque el momento de la normalización en la política monetaria, como ya se está empezando a producir en EEUU, el mercado empieza a traducirlo a sus expectativas. Por ejemplo, a las del euríbor. El tipo al que están ligadas la mayoría de las hipotecas en España (también hay otras referencias como el IRPH, cuya validez se está debatiendo en los juzgados) se encuentra en zona de mínimos históricos.

Hace solo un año, en septiembre de 2016, el mercado descontaba que el euríbor volvería a tasas positivas a mediados del año 2021. Solo ha pasado un año y la previsión es que ese momento llegue dos años antes, en 2019.

(Fuente: Bloomberg y Gesconsult)

Gesconsult también se apoya en el gráfico que más están mostrando las gestoras y que implica perspectivas positivas para la bolsa: muestra cómo, por primera vez en mucho tiempo, los beneficios estén siendo revisados al alza conforme avanza el año. "La mejora económica, se disipa el miedo a la deflación, la estabilidad del crudo y la expectativa de tipos más altos hace que llevemos casi 2 años con revisiones de beneficios al alza y es lo que la bolsa no ha reflejado todavía: se ha movido más por las políticas de los bancos centrales", afirma Lola Jaquotot, gestora de renta variable en la firma.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2025