Buenos días,

Estaremos recogiendo lo más destacado del Bond Vigilantes Forum 2018, en el que los gestores de M&G contarán su visión sobre los distintos activos de renta fija (en streaming, a través de este enlace).

¡Comenzamos!

11:46 | M&G Optimal Income

Tras la introducción de Ignacio Rodríguez Aniño, es turno para la presentación de Richard Woolnough, gestor del M&G Optimal Income.

Alude Woolnough a que en su portfolio puede elegir lo mejor del Investment Grade (IG) y lo mejor de High Yield ( porque creen que aún hay valor en IG)

La política monetaria ha funcionado, pero lo ha hecho muy lentamente, tarda en verse el resultado. Todavía la política monetaria europea ha ido retrasada respecto a UK y a EEUU.

Visión sobre el crédito: cuando compras crédito se puede dividir en 3 partes. dos son fáciles de entender si compro un bono triple B como Telefónica la probabilidad e impago los próximos años es del 2%, que no es mucho. Un segundo elemento es la liquidez, que lleva asociada una prima. El tercero es la oferta. Cuando hay oferta limitada sube el precio y cuando hay mucha oferta, éste cae. Lo cierto es que ha habido mucha oferta de Investment Grade.

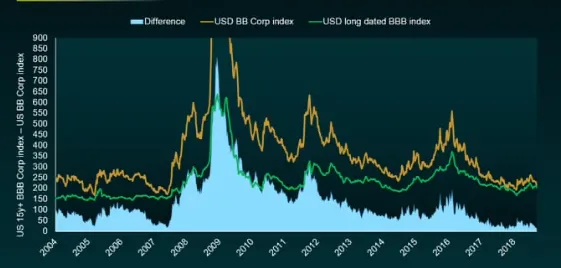

Un gráfico comparativo de high yield e Investment grade.

Nos cuesta encontrar valor en los tipos de interés en los últimos años. Cuando comparo los bonos de gobierno español con otros están excepcionalmente baratos.

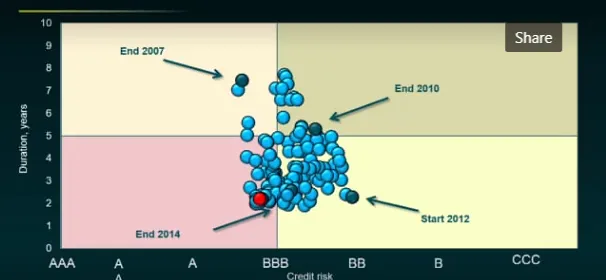

Esta es la exposición de la cartera en diferentes momentos:

Sobre Italia:

Reino Unido va a tener algunos problemas con el Brexit, el Gobierno italiano siempre tiene deuda elevada porque no es capaz de cobrar impuestos a los italianos, le cuesta. por eso creo que es difícil que se puedan organizar, con todas las restricciones que tienen, para hacer algo parecido al Brexit. Creo que al final, las cosas cambiarán. Creo que va a haber muchas oportunidades en Italia pero es cuestión de ir escalándolo en función de lo que vaya pasando en otros segmentos del mercado.

Nos gusta Portugal, pero dedicamos un 1%, no dedicaría un 4%.

Este es el posicionamiento del fondo a lo largo del tiempo (el punto rojo indica el posicionamiento actual).

12:16 | M&G Global Floating Rate High Yield Fund

Turno ahora para Mario Eisenegger, especialista en inversiones del M&G Global Floating Rate High Yield Fund y M&G (Lux) Floating Rate High Yield Solutions.

Comienza con un recorrido cronológico en el que explica que es en 1994 M&G lanza su primer fondo de deuda corporativa, hace más de 20 años.

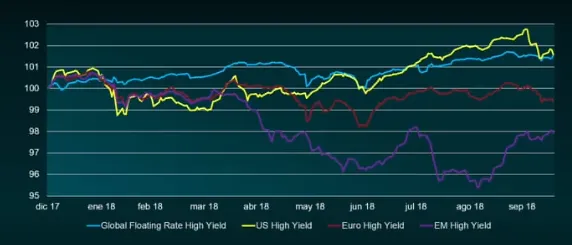

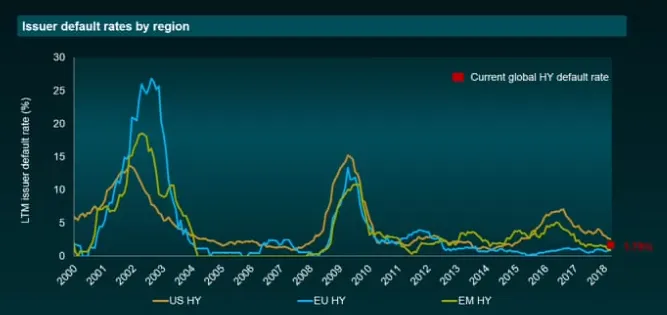

"Es un año difícil no solo para la renta fija, también para la bolsa y para el high yield no está siendo diferente", este gráfico muestra la evolución en 2018 de los índices de High Yield.

En el gráfico superior se puede apreciar cómo en 3 momentos complicados de este año el índice de Floating Rate High Yield se ha comportado bien, incluso en la última oleada de ventas en emergentes no ha habido efecto contagio (la línea morada representa el HY de mercados emergentes vs. la línea azul, que representa floating rates.

No tenemos que buscar compañías cíclicas, se trata más de los ingresos y de movernos de forma más cautelosa en el high yield. Estas líneas (gráfico inferior), la azul (mercado europeo de hy) y la roja (mercado EEUU de HY), muestan cómo el mercado europeo está ofreciendo una compensación por el riesgo más elevada que eeuu. Es muy interesante. Europa está menos avanzada en el ciclo económico que EEUU, y cuando analizamos el índice de HY realmente tiene más calidad en Europa que en EEUU.

Caso de inversión

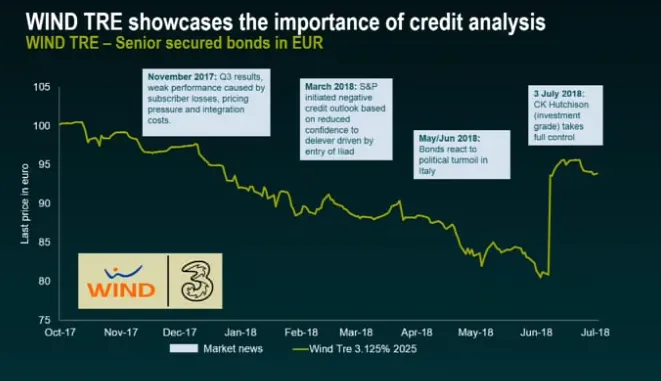

Explica el caso de Wind Tre. El precio de sus bonos cayó de forma dramática a causa de una tormenta perfecta. No cumplieron expectativas y el coste de la integración fue más elevado de lo que se pensaba. Tiene por delante una gran próxima inversión como es el 5G, fuerte competencia...

Da miedo, pero teniendo en cuenta que tenemos analistas especialistas en crédito.. cuando miramos el flujo de caja y además esta intensidad en la inversión irá cayendo a lo largo del tiempo y se estabilizarán las gnancias. Teniendo en cuenta todo esto y que los accionistas mayoritarios están proporcioanndo un apoyo adicional, en mayo añadimos.

Era un momento también de inestabilidad en general, en el mercado de bonos italiano. Explica que aprovecharon la inestabilidad para comprar esos bonos y, al final, el precio se ajustó (ver gráfico).

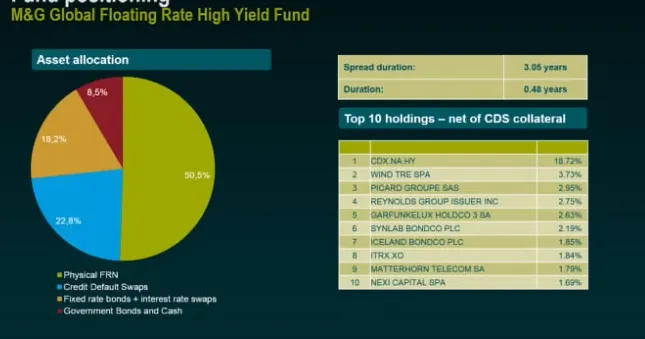

Exposición de la cartera

"Hemos invertido el 50% de nuestros activos en bonos flotantes, hace un año estábamos en 40, pero hemos visto mejoras en el mercado y que los diferenciales de crédito se han ampliado".

En cuanto a la exposición geográfica, están sobreponderados en Europa periférica, 0% en mercados emergentes, un poco de exposición en EEUU., Sobre bancos, "en lugar de comprar los castigados, estamos comprando campeones nacionales: UBS, Credit Suisse... "

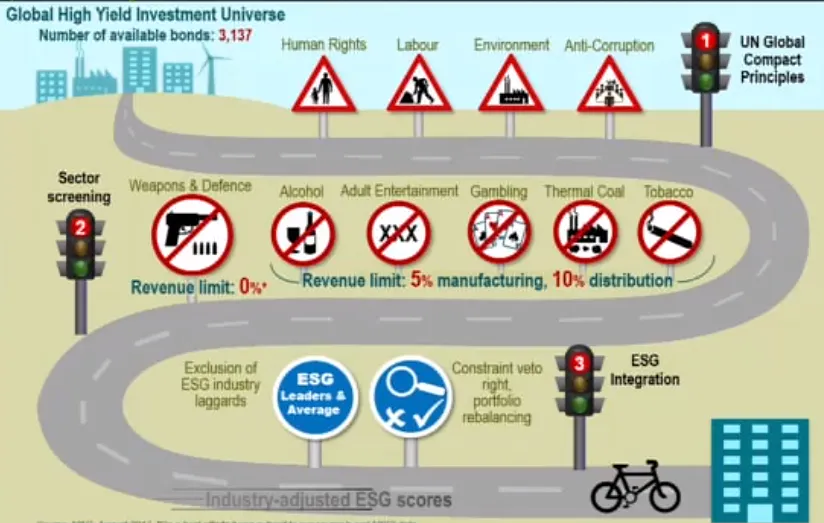

Por último, explica cómo es el proceso de inversión del fondo M&G (Lux) Global High Yield ESG Bond Fund, que invierte con criterios ESG (ver imagen).

12:50 | M&G Emerging Markets Bond Fund

Turno para Claudia Calich, gestora de este fondo de bonos emergentes que también está disponible ya a través de la Sicav luxemburguesa.

"Me gustaría separar el ruido de la realidad". ¿Cuáles han sido los riesgos a los que se han enfrentado los emergentes? La Fed y endurecimiento de política monetaria, riesgos geopolíticos, riesgos propios de cada país... Recientemente hemos visto los casos de Turquía y Argentina, que son riesgos específicos de cada país.

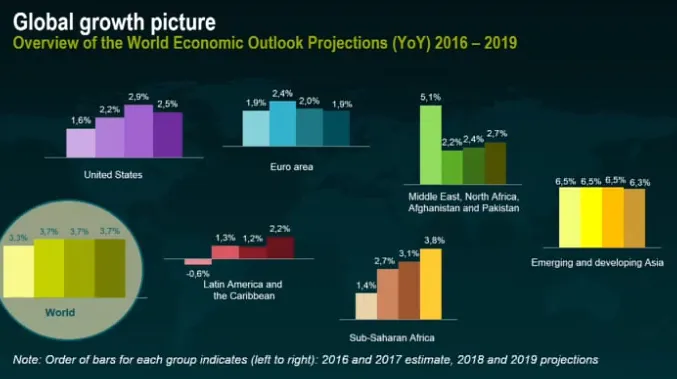

"Pero hay oportunidades, para el próximo año el punto de partida va a ser mejor que el año pasado, donde algunos mercados en divisa fuerte estaban muy caros", apunta.

Un argumento a favor, las previsiones de crecimiento de estos países (ver gráfico). Incluso a pesar de Argentina la previsión del FMI para Latinoamérica es positiva.

"No debemos meter en el mismo saco a todos los mercados emergentes. Si miramos los déficits fiscales. Brasil o India, donde hay gente que empieza a preocuparse que déficit por cuenta corriente no me preocupa tanto en estos casos". A nivel corporativo las cosas están mejorando también, los fundamentales de las compañías.

Como resultado, las tasas de impago no vemos que vaya a haber un aumento. Hubo un alza en 2016 por problemas sectoriales, precios del petróleo, en Brasil por ejemplo, por un tema puntual de compañías que dependían de contratos del Gobierno. En Turquía hay mucha deuda corporativa pero tampoco allí esperamos que usba la tasa de impago.

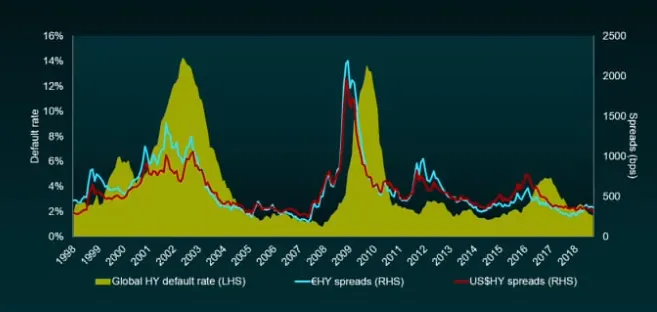

Este gráfico muestra la tasa de impago por regiones:

En cuanto a la dependencia de la política monetaria, entre los ganadores está Europa del Este, India... que suelen endeudarse sobre todo en euros y rupias, respectivamente. Entre los perdedores, Turquía, algunos países del Golfo, África SubSahariana, Argentina y Líbano.

Respecto al riesgo político, Calich alude a cómo empezábamos el año, preocupados por las relaciones comerciales entre EEUU y México, donde al final EEUU ha optado por una solución pragmática, Nafta sigue existiendo.

Sobre Brasil, otro foco de riesgo político que ve el mercado, el principal reto va a ser el entendimiento entre equipo económico de Bolsonaro y el Congreso: va a ser clave.

"No habíamos tenido exposición a China hasta hace poco". Calich alude a que habrá que ver como termina el tema de los aranceles.

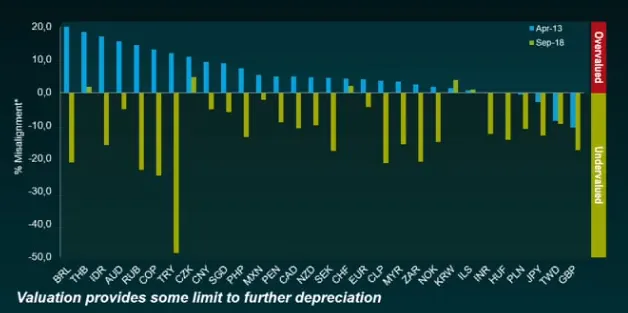

Interesante gráfico: evolución de divisas emergentes: no están sobrevaloradas, la mayoría siguen estando depreciadas, si comparamos con 2013, momento del tapper tantrum.

En cuanto a los flujos de salida de dinero que han vivido los emergentes, en el gráfico, "vemos entradas hasta que el dólar empezó a fortalecerse este año, con datos hasta mediados de octubre vemos que están empezando a haber flujos de entrada. No podemos hablar de una tendencia, pero las valoraciones son más atractivas, algunos de estos países empiezan a resolver sus problemas".

Hemos empezado a tener una duraicón más defensiva. En cuanto a las divisas representadas en el fondo, una de ellas es el Rublo: Si sancionasen a Rusia las autoridades americanas penalizaría a su divisa, Rusia está cerca del superávit fiscal, no hay muchas economías que puedan presumir de eso, si se depreciase más aumentaría mis posiciones".

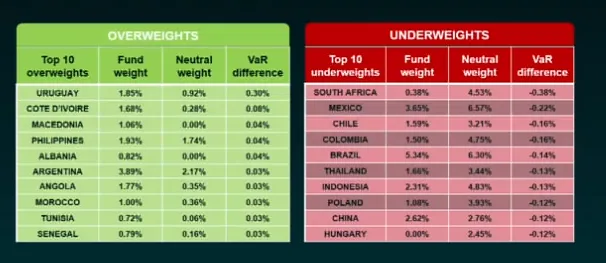

Exposición geográfica del fondo: principales posiciones sobreponderadas e infraponderadas.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.