En julio analicé en @Finect el fondo de inversión Cartesio Y, aquí el análisis completo. En esta breve actualización repasaré los principales cambios que ha realizado la gestora en el fondo según la información publicada recientemente en CNMV, así como su comportamiento reciente.

Inversión en Renta Variable

En consecuencia, la inversión media histórica en renta variable también se ha reducido, hasta situarse en el 61,3%. En cualquier caso, la inversión actual en acciones continúa muy por debajo de su media histórica.

En el mes de julio la inversión en bolsa se incrementó ligeramente hasta el 40,1%.

Cambios en Cartera

A lo largo del trimestre finalizado en junio se han producido varios cambios en cartera. Por un lado, Cartesio deshizo posiciones en cinco compañías, tres de ellas españolas. (Los porcentajes entre paréntesis corresponden al peso que representaba cada compañía sobre el total del fondo a cierre del primer trimestre, no a la revalorización obtenida).

Las compañías nacionales vendidas fueron la hotelera NH Hoteles (0,63%), la farmacéutica Laboratorios Almirall (0,63%) y la compañía eléctrica y gasística Endesa (0,63%). Esta última fue incorporada a la cartera del fondo durante el primer trimestre del año.

Asimismo, Cartesio deshizo la posición en la compañía sueca de telecomunicaciones Ericsson LM (0,97%).

Finalmente, la gestora también deshizo su posición en la compañía suiza Novartis (0,61%), dedicada a la industria farmacéutica y de biotecnológica. En este caso, Cartesio ya había comenzado a reducir su exposición a la compañía durante el primer trimestre del año, en el que sufrió una caída de más del 6%. Por su parte, en el segundo trimestre tuvo un comportamiento prácticamente plano.

En definitiva, la gestora vendió cerca de un 3,5% de su cartera (según los pesos de las compañías a cierre del primer trimestre).

Por otro lado, Cartesio ha incorporado cuatro compañías a la cartera. Sus dos mayores adquisiciones han sido la compañía farmacéutica y biotecnológica suiza Roche (1,06%), y la mejicana Pinfra (1,01%). Esta última se dedica, entre otros, a la construcción, promoción, mantenimiento y financiación de proyectos portuarios, ferroviarios, aeroportuarios y de carreteras, tanto en Méjico como en otras zonas de Latinoamérica.

En menor medida, la gestora independiente española ha iniciado posiciones en la aerolínea francesa Air France (0,39%) y en Ensco (0,37%). Esta última, con sede en Londres, provee de servicios a la industria del petróleo mediante la perforación fuera de la costa (offshore drilling).

Como resumen, en la tabla inferior muestro las compañías que han entrado y salido de la cartera del fondo a lo largo de los últimos cuatro trimestres.

En total la cartera de renta variable de Cartesio Y está formada por 39 compañías.

Distribución Geográfica y Sectorial

Los cambios anteriormente descritos unidos a los rebalanceos que haya podido realizar la gestora en los últimos tres meses, han provocado algunos cambios interesantes, tanto desde el punto de vista geográfico como sectorial.

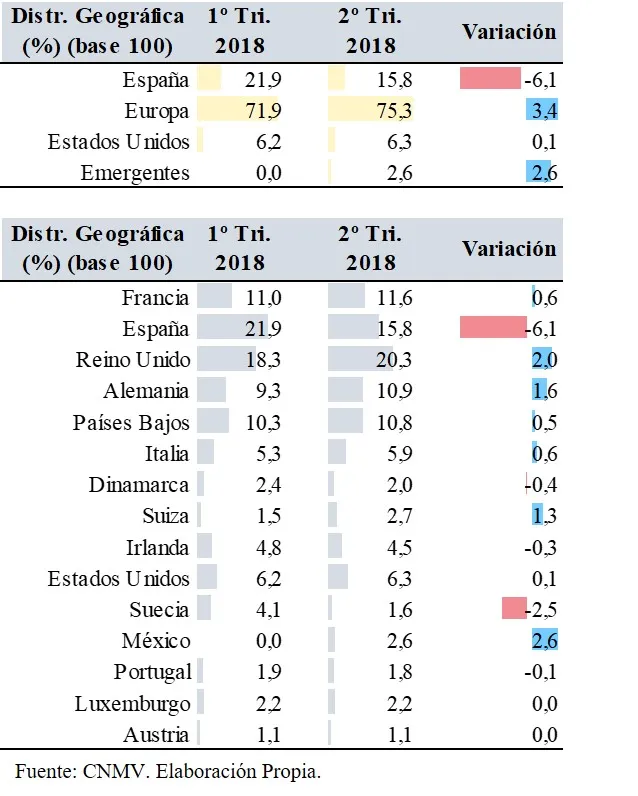

Geográficamente, lo más llamativo es la reducción de la inversión en compañías españolas (como consecuencia de las desinversiones en NH Hoteles, Laboratorios Almirall y Endesa) en favor de compañías europeas y emergentes. La inversión en compañías cotizadas en el mercado español se ha reducido hasta el 15,8% del total de la cartera de acciones.

En cualquier caso, la región predominante del fondo sigue siendo la de compañías cotizadas europeas, con un porcentaje superior al 75%, incluidas las compañías de Reino Unido.

Igualmente, Cartesio ha vuelto a tomar posiciones en compañías radicadas en países emergentes como consecuencia de la inversión en Pinfra. Antes, hasta el tercer trimestre de 2017, Cartesio Y invirtió en OHL México.

Por países, Reino Unido es la región predominante en la cartera, con un 20,3% sobre la parte de renta variable, seguida de España (15,8%), Francia (11,6%), Alemania (10,9%) y Países Bajos (10,8%).

Asimismo, desde marzo de 2018 se ha incrementado la inversión en compañías de Méjico (debido a la ya comentada inversión en Pinfra), Reino Unido (como consecuencia de la inversión en Ensco) y Alemania. Por el contrario, se ha reducido la inversión en compañías españolas y suecas (debido a la desinversión en Ericsson).

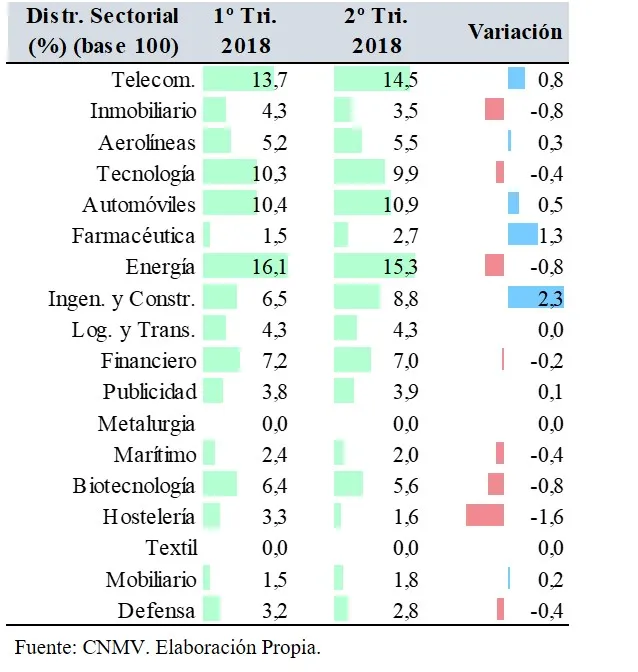

Sectorialmente, entre marzo y junio el cambio más reseñable es el incremento de la inversión en el sector de Ingeniería y Construcción debido a la inversión en Pinfra. También se ha incrementado la inversión en los sectores Farmacéutico, Telecomunicaciones y Automóvil. Por el contrario, la inversión en Hostelería, Biotecnología, Inmobiliario y Energía se ha reducido.

No obstante, la distribución sectorial se ha mantenido. El sector predominante continúa siendo el de Energía (15,3%) seguido de Telecomunicaciones (14,5%), Automóvil (10,9%) y Tecnología (9,9%). En la tabla inferior podéis observar la distribución sectorial completa.

Comportamiento en 2018

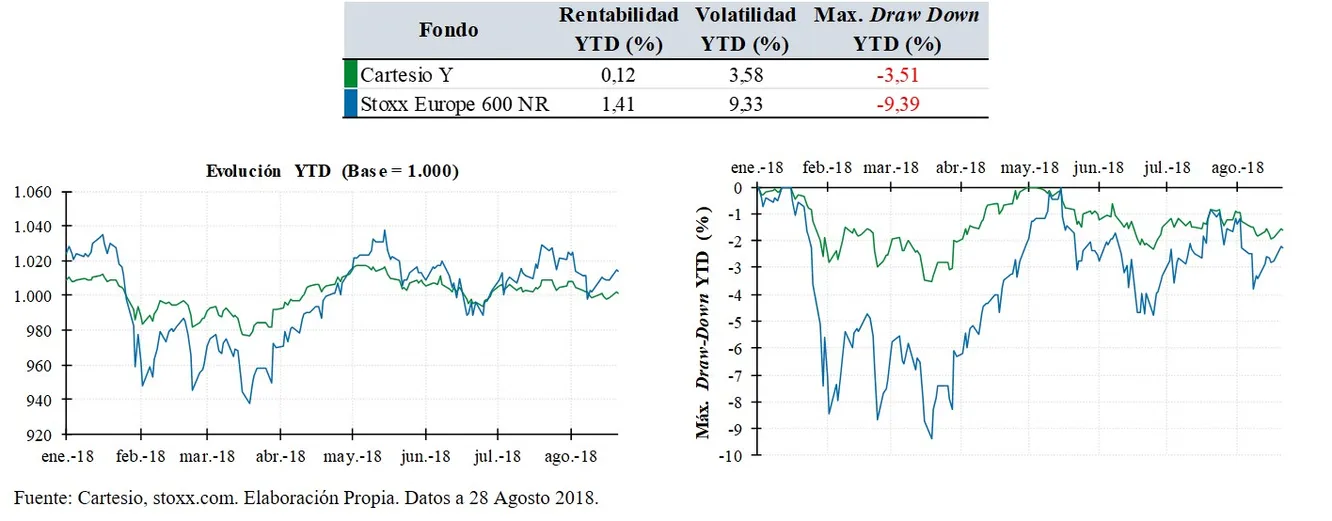

Para terminar, durante 2018 Cartesio Y acumula una rentabilidad del 0,12% frente al 1,41% del índice Stoxx Europe 600 NR.

En cualquier caso, los escasos ocho primeros meses del año no es un periodo representativo para sacar conclusiones, puesto que se trata de un fondo de renta variable que, aunque conservador, requiere de un horizonte temporal de largo plazo (en mi opinión 5 años o superior).

Espero que esta actualización sea de vuestro interés. Nos leemos en los comentarios.

Saludos,

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.