Patrick Vogel (Schroders): "Vemos oportunidades de inversión atractivas en el sector bancario"

La renta fija cerró un buen 2023. Las subidas de tipos acometidas por los bancos centrales han contribuido al regreso de esta clase de activos. Del otro lado, la política monetaria vigente ha azuzado también el riesgo de impagos, repercutiendo negativamente sobre las valoraciones de algunas compañías.

Patrick Vogel es gestor del Schroder ISF Euro Corporate Bond (Schroders), un fondo flexible que invierte de forma activa en crédito europeo, fundamentalmente de emisores corporativos. En esta entrevista con Finect, hace un análisis sobre las claves para aprovechar las oportunidades de inversión en deuda en este 2024.

A grandes rasgos, Vogel considera que el crédito europeo con grado de inversión sigue ofreciendo rentabilidades atractivas y aporta, además, equilibrio a las carteras ante la volatilidad que pueda presentarse en los próximos meses. Y como recordatorio, el experto incide en que la selección de valores es "importante".

El fondo que gestiona cerró el pasado año con unos retornos cercanos al 8%, y logra rentabilidades anualizadas positivas si abrimos el foco a tres y cinco años.

Después de un 2022 nefasto, la renta fija ha registrado un 2023 positivo, dando alegrías a inversores y gestores de cartera. ¿Va a seguir siendo 2024 un buen momento para invertir en crédito? ¿Por qué?

Creemos que existen diferentes motivos para ser positivos sobre el crédito europeo con grado de inversión en 2024. A pesar de las sólidas rentabilidades de 2023, las valoraciones actuales siguen siendo atractivas, ya que los rendimientos y los diferenciales no se han reducido significativamente desde niveles elevados. En general, los rendimientos del crédito europeo con grado de inversión siguen ofreciendo la posibilidad de obtener rentabilidades futuras atractivas, ingresos interesantes y, lo que es más importante, capacidad para amortiguar la volatilidad a futuro.

Además, la subida de los tipos de interés ha incrementado el coste de la financiación en comparación con los últimos años, desplazando el valor económico de los accionistas a los bonistas. Por lo tanto, las empresas tienen un fuerte incentivo para reducir la deuda, reducir costes y recortar el capex, ya que una gran parte de su flujo de caja se destina a los bonistas. Esto aumentará la dispersión del mercado, lo que proporciona un terreno de caza rentable para los inversores activos con un enfoque bottom-up como el nuestro.

Por último, ante la debilidad de la actividad económica y los claros signos de descenso de la inflación en la zona euro, es cada vez más probable que el Banco Central Europeo haya alcanzado el punto álgido del ciclo de subidas de tipos. Esto crea un telón de fondo positivo para el crédito y el potencial de ganancias por revalorización del capital.

Las expectativas para la política monetaria del BCE albergan el comienzo de la bajada de tipos para este año. ¿Prevé el mismo escenario? En caso afirmativo, ¿aproximadamente cuándo espera que se inicien los recortes?

El Banco Central Europeo parece estar reconociendo gradualmente que el endurecimiento financiero que ha aplicado es suficiente para que la inflación vuelva a su objetivo del 2%. Al mismo tiempo, la actividad económica es débil, ya que la economía europea está luchando contra unos tipos de interés más altos. Actualmente, el mercado espera que el BCE recorte los tipos 150 puntos básicos en el próximo año, a partir del primer trimestre de 2024.

No tenemos una opinión firme sobre el calendario y la magnitud de los recortes de tipos en 2024. Sin embargo, pensamos que una política monetaria menos restrictiva y unas condiciones financieras más laxas son necesarias para dar un respiro a la economía europea.

"No consideramos la duración como una fuente activa de alfa"

En este contexto, son diversas las voces que abogan por extender la duración en cartera. ¿Cuál es su postura? ¿Han realizado algún ajuste en este sentido?

En nuestro enfoque de inversión no consideramos la duración como una fuente activa de alfa. Nuestro objetivo es obtener la mayor parte de nuestra mejor rentabilidad a través de la selección de crédito y dependemos mucho menos de las apuestas binarias macro, de calificación y de duración. Por lo tanto, la duración de la cartera está siempre muy cerca de su índice de referencia.

El Schroder ISF Euro Corporate Bond ha cosechado una rentabilidad del 7,8% en 2023, y a 3 años y 5 logra retornos positivos. ¿Cuáles son las claves para trazar esta trayectoria?

Creemos que el éxito de nuestra gestión radica en nuestro equipo de expertos y especialistas en crédito, que aplican un enfoque de alta convicción a la cartera. Hacemos hincapié en el análisis de crédito bottom-up y en la selección de valores, guiados por temas de inversión.

Además, contamos con una integración global a través de nuestra plataforma unificada de especialistas locales que aportan una visión global de los mercados. Somos dinámicos en la configuración y los movimientos de la cartera, guiados por convicciones sectoriales y temáticas, cambiando exposiciones significativas a medida que se desarrollan las oportunidades. Todo ello integrando criterios ASG.

"Somos cautos en cuanto a las áreas relacionadas con el consumo"

Por último, ¿en qué sectores se enfoca para 2024?

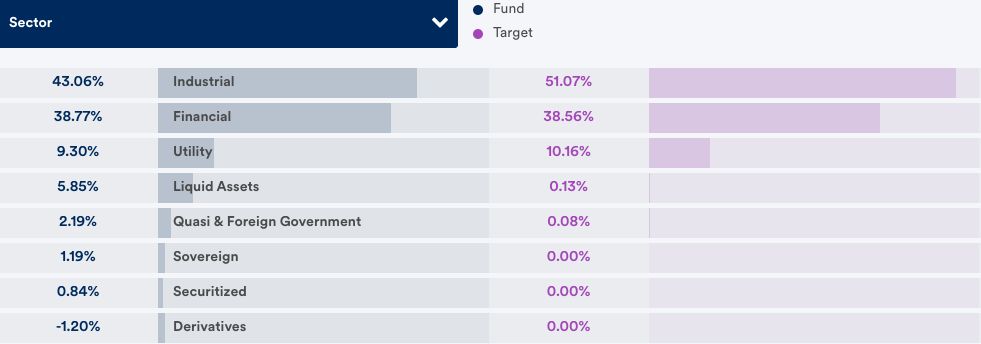

Vemos oportunidades de inversión atractivas en el sector bancario; los bancos se están beneficiando de unos tipos de interés más altos. Además, tras un año 2022 muy difícil, ha comenzado el proceso de reestructuración en el sector inmobiliario. Muchas empresas inmobiliarias han empezado a recomprar deuda, aumentar sus fondos propios o vender activos para mejorar su liquidez. Dentro del sector inmobiliario tenemos preferencia por los inmuebles logísticos. Dicho esto, la volatilidad puede seguir siendo alta en el sector y la selección de valores es importante.

En el ámbito industrial preferimos los sectores defensivos a los cíclicos, ya que no nos compensan los riesgos cíclicos adicionales. Nos gustan los activos de infraestructuras relevantes para el sistema y las áreas relacionadas con los servicios, ya que parece que el sector manufacturero va bastante a la zaga de los servicios.

Por otra parte, somos cautos en cuanto a las áreas relacionadas con el consumo, ya que pensamos que la crisis del coste de la vida tendrá efectos más profundos en el consumo de bienes.

Fuente: Schroders

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.