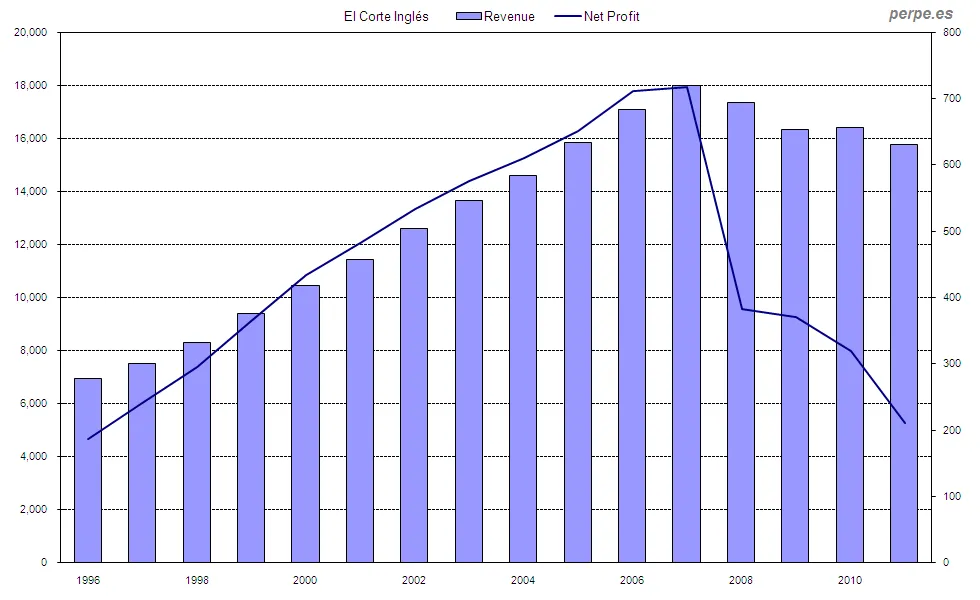

El gráfico de esta semana representa las ventas y los beneficios

anuales de El Corte Inglés desde el año 1996.

Como cada año, el último fin de semana de Agosto una de las mayores

empresas de España, El Corte Inglés, presenta sus resultados anuales,

en éste caso al cierre del pasado 29 de Febrero.

La internacionalización de la empresa, desde su fundación en 1940,

ha sido prácticamente inexistente, de manera que su exposición al

ciclo económico español es prácticamente total. Por este motivo, no

cabe duda de que estos datos son considerados como un importante

barómetro del consumo en España y, a la vista de la situación actual,

no sorprende que hayan sido bastante decepcionantes.

Considerando las dos principales líneas de negocio de grandes

almacenes e hipermercados, entre ambas aportan 11326.1 millones de

euros de facturación, lo que representa un 71.8% del total. En el

primer caso, a cierre del ejercicio tenían 83 centros en total, de los

cuales únicamente 2 se encuentran situados en Portugal. Ninguno de los

39 hipermercados que tiene están fuera de España.

En el total del grupo las ventas descienden un 3.9% en el año hasta

los 15,777.8 millones de euros, situándose al nivel más bajo desde el

año 2004. El volumen de ventas ha sido un 12.3% inferior al récord de

casi 18.000 millones que facturaron en 2007.

Aunque podría considerarse que con estos datos la caída no es muy

acusada, sí que preocupa ver cómo el EBITDA desciende un 18.8% hasta

situarse al menor nivel en los últimos 13 años. En este caso, se

encadenan ya cinco años consecutivos de descensos, siendo ahora mismo

un 44.2% inferior al máximo de 1,479.77 millones en el año 2006.

El beneficio neto ha caído por cuarto año consecutivo, en éste caso

un 34.2% hasta los 210.19 millones de euros. La caída más fuerte se

produjo en 2008, cuando descendió nada menos que un 46.7% respecto al

máximo que habían obtenido el año anterior que fue de 716.8 millones.

En estos momentos, el beneficio es sólo un 12.7% superior a los 186.54

millones obtenidos en 1996.

Aunque con un volumen de ventas todavía muy importante y que no

acusa en exceso la menor demanda de los consumidores, parece que la

rentabilidad sí se está viendo deteriorada probablemente en parte por

las fuertes inversiones que lleva a cabo en nuevas aperturas y

expansiones de sus centros.

Perpe.

Twitter: @_perpe_