Oro, plata y empresas mineras: ¿Les queda recorrido?

Ned Naylor-Leyland expone su visión sobre los mercados del oro y sus «primas de beta alta»: la plata y las acciones de las empresas de la minería del oro y la plata.

El precio del oro en dólares y ajustado por la inflación ha roto un mercado bajista de 43 años de duración y eso tiene consecuencias para el precio de la plata y para las empresas de la minería del oro y la plata.

El movimiento de los precios del oro, que marcó su máximo histórico más reciente (mientras escribimos) en junio, recoge varios factores: la postura favorable a un dólar débil de la administración Trump, la incertidumbre en torno a la salud de las finanzas públicas estadounidenses y la condición de activo sin riesgo de los bonos del Tesoro estadounidense; la condición de refugio del oro en momentos de incertidumbre en la geopolítica y los mercados; y las perspectivas de tipos de interés.

El dólar perdió casi un 11% frente a una cesta de monedas en la primera mitad del año, su peor evolución desde 1973. Se observa una incertidumbre en torno al impacto a largo plazo de los planes arancelarios y presupuestarios de Trump que no pensamos que vaya a disiparse pronto. El proyecto de ley de presupuestos de Trump, que denominó Big, Beautiful Bill y promulgó con su firma el 4 de julio, se prevé que incremente la deuda estadounidense entre 2,4 y 2,8 billones de dólares durante la próxima década.

En nuestra opinión, estamos asistiendo a una fase de pérdida acelerada de poder adquisitivo del dinero emitido por los estados. Al igual que el dólar, la libra esterlina, el yen y el euro han perdido valor frente al oro durante los últimos meses.

Muchas personas conocen bien el oro, pero no tan bien dos activos relacionados en el mundo de los metales monetarios: la plata y las acciones de empresas de la minería del oro y la plata.

Escasez de plata

La plata es un metal monetario ligeramente más volátil que su primo, el oro. Tiene una beta más alta, es decir, suele seguir las tendencias del precio del oro con subidas y más bajas más acusadas. Lo que me gusta especialmente del metal blanco es su escasez estructural.

Además de su papel como depósito de valor monetario, la plata se emplea como metal industrial, ya que posee las mayores propiedades de conducción eléctrica de todos los elementos. Más del 60% de la oferta de plata se destina a la industria: electrónica y tecnología, incluidas las baterías avanzadas, los paneles solares, las pantallas de plasma y, cada vez más, las aplicaciones médicas y militares.

La demanda industrial de plata aumentó un 4% en 2024, hasta 680,5 millones de onzas, por lo que alcanzó un nuevo máximo histórico por cuarto año consecutivo. La demanda de plata fue superior a la oferta el año pasado también por cuarto año consecutivo, de acuerdo con el Silver Institute1.

La escasez de plata es gestionable, hasta que deja de serlo. No existen reservas, como ocurre con el oro. El precio de la plata se ha revalorizado en paralelo al del oro durante los primeros seis meses del año (plata en dólares +27%, oro en dólares +26%2). A diferencia del oro, la plata sigue cotizando por debajo de su máximo histórico de 50 dólares por onza, alcanzado en 1980. Harían falta más flujos de capitales para llegar hasta esa cota y creemos que estamos empezando a ver señales de ello.

Bombeando tesorería

Eso nos lleva hasta las empresas de la minería del oro y la plata. Estas empresas suelen hacerlo muy bien en bolsa en periodos en los que suben los precios de los metales que extraen. En estos momentos, las empresas extractoras están bombeando tesorería.

Como la plata, las acciones de las empresas mineras suelen ser «apuestas por la beta», sufren más volatilidad que el oro y suelen moverse un poco más tarde en el ciclo que el oro.

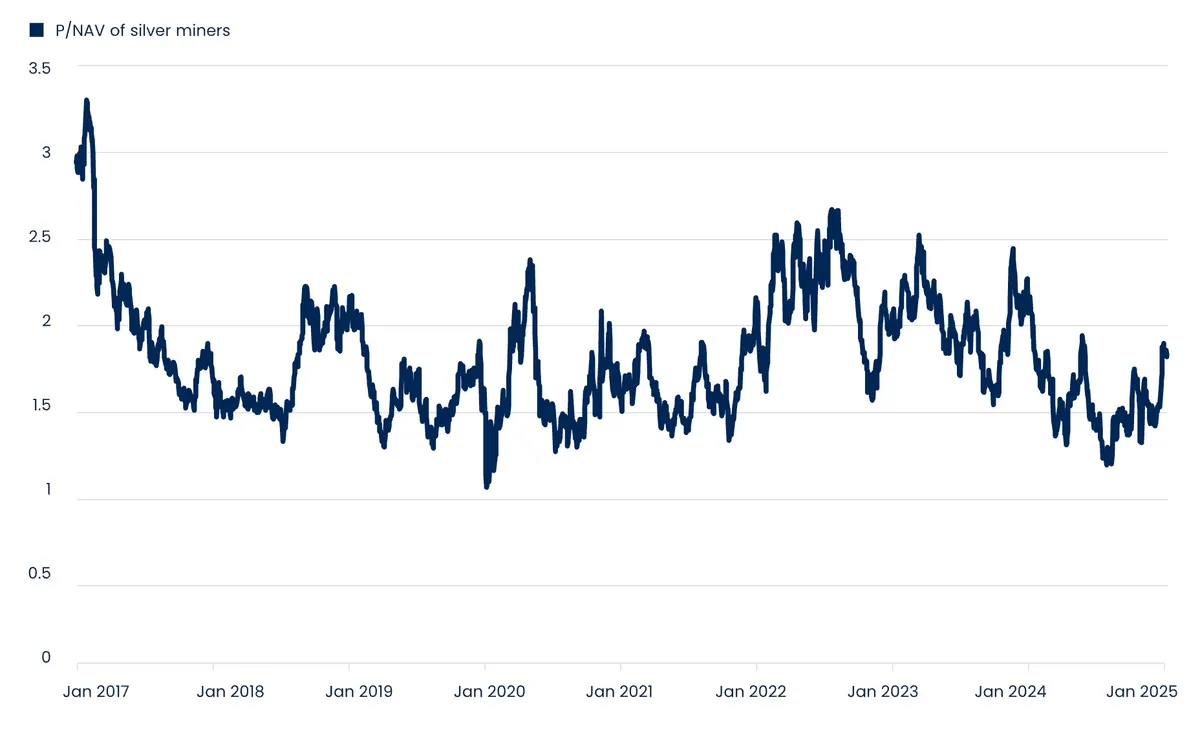

Las acciones de empresas mineras han subido este año; así, el Van Eck Gold Miners ETF ganó un 54% en los primeros meses del año, pero los ETF han sufrido salidas en los últimos trimestres, una tendencia de demanda que encuentro desconcertante. Los beneficios de las empresas mineras están aumentando y las acciones cotizan con valoraciones atractivas: por debajo de su media a largo plazo en precio-flujos de efectivo y precio-valor de activo neto, dos indicadores que seguimos.

Los beneficios de las empresas mineras van por delante de las acciones, valoraciones por debajo de la media

Las rentabilidades pasadas no garantizan rentabilidades futuras. Nota: el gráfico (izquierda) muestra la brecha entre la cotización del Van Eck Gold Miners ETF y los beneficios de las empresas mineras, expresados como margen sobre costes totales sostenidos (AISC), un parámetro habitual en el sector. Fuente: BMO, a 14.01.25. Gráfico (dcha.), valoración de las empresas extractoras de plata. Fuente: Jupiter, a 19.06.25.

Esperamos que el tan esperado desembarco de los inversores long-only en el sector se produzca durante las próximas semanas: las empresas están funcionando demasiado bien a nivel operativo como para obviarlas durante más tiempo. Lo mismo ocurre con el oro y la plata, donde las posiciones de los ETF de lingotes están por debajo de los máximos alcanzados en 2020 (oro) y 2021 (plata).

Nuestra estrategia mantiene un posicionamiento alcista en el sector desde hace más de un año y pensamos que tiene sentido buscar las rentabilidades potenciales disponibles añadiendo plata y acciones de empresas mineras a una inversión en oro.

El oro y la plata son dinero real, los gobiernos y los bancos centrales no pueden imprimirlos, mientras que la plata y las empresas que extraen metales preciosos son las primas «de beta más alta» del oro. Creemos que el oro, la plata y las acciones de empresas extractoras de oro y plata tienen un importante papel que desempeñar en una cartera de inversión bien diversificada, especialmente en el actual entorno macroeconómico y de mercado.

Fuente

1https://silverinstitute.org/category/press-releases/. 16.04.25

2Bloomberg, a 04.07.25. Por favor, tenga en cuenta que las rentabilidades pasadas no son indicativas de rentabilidades futuras.

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter

Información importante

Este documento es una comunicación de marketing. Está destinado a profesionales de la inversión* y no debe ser utilizado ni beneficiar a otras personas, incluidos los inversores minoristas. Este documento tiene fines meramente informativos y no constituye asesoramiento de inversión. Las fluctuaciones del mercado y los tipos de cambio pueden provocar que el valor de una inversión aumente o disminuya, y es posible que recupere menos de lo que invirtió inicialmente. Las opiniones expresadas son las de las personas mencionadas en el momento de la redacción, no son necesariamente las de Jupiter en su conjunto y pueden estar sujetas a cambios. Esto es especialmente cierto en períodos de circunstancias de mercado que cambian rápidamente. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía al respecto. Los ejemplos de carteras son meramente ilustrativos y no constituyen una recomendación de compra o venta. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), con domicilio social en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, autorizada y regulada por la Financial Conduct Authority. Publicado en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda prohibida la reproducción total o parcial de este documento sin el permiso previo de JAM/JAMI.