Los índices norteamericanos siguen cerca de máximos, y cuando esto ocurre existe más probabilidad de que se rompan de nuevo al alza, en lugar de lo contrario. La bolsa sube en escaleras pero baja en ascensor, dicen. Cierto, pero también lo es que las correcciones de mercado son cada vez más rápidas y cortas.

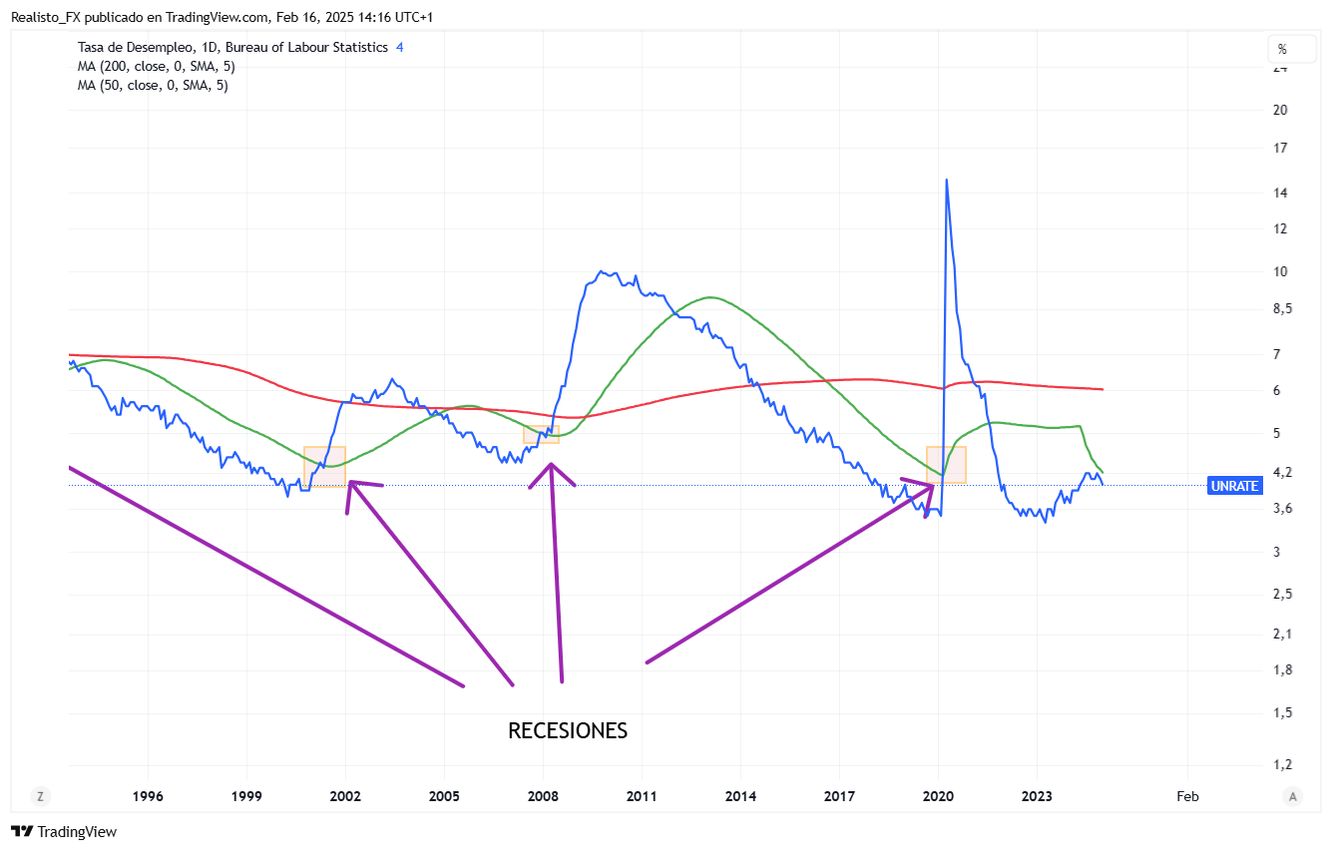

Habrá tiempo de entender que los fundamentales se están deteriorando rápidamente. Por el momento, mi brújula sigue siendo el dato de desempleo, que está en niveles aceptables y no ha cruzado la línea roja (en este caso verde) que representa que el porcentaje de personas desocupadas supere el 4.5 % . (Fuente Dato Desempleo EEUU : Tradingview.com)

Esto no significa que no haya que considerar protecciones y otros indicadores que nos señalan que probablemente estamos en la etapa final de un gran ciclo alcista que empezó en la pandemia.

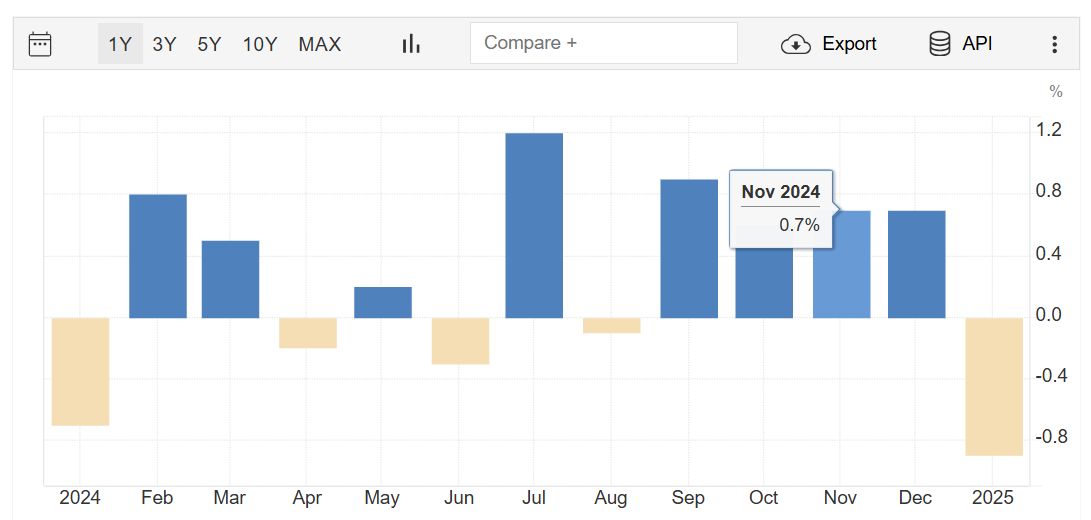

Las ventas minoristas cayeron en Enero un -0.9 % , ligeramente superior al mismo período del año anterior (-0,7 %) . Con lo cual si es ligeramente peor pero es un dato estacional , deberíamos esperar a los siguientes meses para explorar tendencias. (Fuente Tradingeconomics.com)

Por tanto, los datos dan apoyo a la tesis alcista. La semana del 17 de Febrero:

Américas

En Estados Unidos, los inversores seguirán de cerca las actas del FOMC y los comentarios de varios funcionarios de la Reserva Federal en busca de pistas sobre la perspectiva de la política monetaria. En cuanto a datos económicos, los índices PMI de S&P Global proporcionarán un panorama temprano de la actividad económica en febrero, junto con otros indicadores regionales clave. Se espera que el Índice Manufacturero del Empire State de Nueva York muestre una contracción mucho menor en el sector manufacturero del estado, mientras que el Índice Manufacturero de la Fed de Filadelfia probablemente haya disminuido desde sus máximos de 2021. También se prestará mucha atención a los informes relacionados con la vivienda, incluyendo el Índice del Mercado de la Vivienda de la NAHB, permisos de construcción, inicios de vivienda y ventas de viviendas existentes, ya que la mayoría de los indicadores apuntan a una desaceleración del mercado inmobiliario. Asimismo, se publicarán las cifras finales del Índice de Sentimiento del Consumidor de la Universidad de Michigan. En cuanto a los resultados corporativos, grandes empresas como Walmart, Booking Holdings, Analog Devices y Arista Networks presentarán sus informes. Mientras tanto, los mercados de acciones y bonos de EE.UU. estarán cerrados el lunes por el Día de los Presidentes.

En el resto de América, se espera que el IPC de Canadá aumente un 0,1% tras una caída del 0,4% en el mes anterior. Los inversores también seguirán de cerca los precios al productor y las ventas minoristas de Canadá, así como los datos de crecimiento del PIB de México y Colombia.

Europa

Los índices PMI preliminares de la Eurozona, Alemania y Francia serán el foco de atención, con expectativas de una expansión ligeramente más rápida en los servicios y una menor contracción en el sector manufacturero. Además, se espera que el índice de confianza ZEW de Alemania muestre una mejora en la moral de los inversores en febrero. La Eurozona también publicará su encuesta de confianza del consumidor preliminar, mientras que Francia divulgará su encuesta empresarial. Otros datos clave incluirán las balanzas comerciales de la Eurozona, Italia y España, los precios al productor de Alemania, las cifras finales de inflación de Francia e Italia, la producción industrial y el comercio exterior de Suiza, y la confianza del consumidor en Turquía.

En el Reino Unido, se publicarán informes clave sobre desempleo, inflación, ventas minoristas y los PMI preliminares. Se prevé que la tasa de desempleo aumente ligeramente hasta el 4,5%, mientras que el crecimiento salarial podría acelerarse hasta un máximo de ocho meses. En cuanto a los precios, la inflación general se espera que alcance un máximo de diez meses. Mientras tanto, las ventas minoristas probablemente se hayan recuperado en enero. Los inversores también estarán atentos a la confianza del consumidor de GfK, el índice de pedidos industriales de la CBI y el endeudamiento neto del sector público.

Asia y Australia

En China, la semana tendrá pocos datos económicos destacados, con los precios de la vivienda de enero como el principal foco de atención, lo que mostrará si el aumento del crédito y los informes sobre programas de compra de viviendas por parte de los gobiernos locales han aliviado la crisis del sector inmobiliario en China. Además, se espera que el Banco Popular de China (PBoC) mantenga sin cambios sus tasas preferenciales de préstamo para defender el yuan.

Por otro lado, Japón tendrá una semana ocupada con la publicación de su PIB del cuarto trimestre, que reflejará otra expansión económica. Otros datos incluyen la balanza comercial y la tasa de inflación de enero, los PMI de febrero y los pedidos de maquinaria de diciembre. De manera similar, en India, los PMI y los datos comerciales serán el centro de atención, además de las actas de la última reunión del Banco de la Reserva de la India (RBI), que marcó el primer recorte de tasas en cinco años.

En Corea del Sur, la confianza empresarial y del consumidor para febrero será un punto clave. En otras partes de Asia, Tailandia publicará su PIB del cuarto trimestre, mientras que Singapur y Taiwán divulgarán sus pedidos de exportación, e Indonesia probablemente mantendrá sin cambios su tasa de interés.

La política monetaria también será un foco importante en Australia y Nueva Zelanda. Se espera que el Banco de la Reserva de Australia (RBA) inicie su ciclo de recortes con una reducción de 25 puntos básicos, mientras que el Banco de la Reserva de Nueva Zelanda (RBNZ) aplicará un recorte de 50 puntos básicos. Además, Australia actualizará sus datos de empleo y Nueva Zelanda publicará su balanza comercial.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.