¿Estamos delante un eclipse solar o una larga noche? Carta TREA European Equity. Valor: AB InBev

Comentario

Eclipse solar ocurre cuando la luna se interpone entre el sol y la tierra. El resultado es una oscuridad parecida a la negra noche, donde la diferencia radica en el tiempo que dura, en el eclipse total entre 2 y 7,5 minutos, en la noche, horas.

Pues bien, en 2018 parece que pasó de repente a plena oscuridad. Los índices entraban en terreno fuertemente negativo: el Eurostoxx 50 se dejaba en el año un 14,3%, el Ibex 35 un 14,9%, el Dax alemán un 18,3%. Desde máximos anuales, las pérdidas de estos índices fueron superiores al 20%. Empresas como Apple, vio disminuido su valor en 400.000 millones de dólares (-38% desde máximos). El 45% de las empresas europeas bajaban más de un 30% desde máximos y en sectores concretos como el automóvil o energía, una de cada cuatro empresas pasó a cotizar a la mitad. Todo parece que en 2018 el péndulo de las emociones inversoras cambió de positivo a negativo.

Pero, ¿estamos frente a un eclipse de sol o una negra noche? ¿En una situación temporal o una duradera? La respuesta es simple: no lo sabemos.

Pero no dejemos que el desconocimiento nos haga caer en la mediocridad. Aunque no se sepa que ocurrirá, debemos estar preparados. Es por ello, que debemos tener los siguientes pilares claros:

- Conocimiento

- Humildad

- Rigor

- Responsabilidad

- Perseverancia

Conocimiento. En los últimos 100 años, la bolsa ha subido un 8-10% en promedio anual, pero si miramos la historia tan solo 1 de cada 10 años se obtiene esta rentabilidad. 3 de cada 20 se logra una pérdida mayor al 12% pero con igual probabilidad una ganancia superior al 26%. 1 de cada 50 años se logran rentabilidades negativas superiores al 30% pero con igual probabilidad unas de positivas superiores al 45%. La conclusión a la que llegamos es que la bolsa se mueve como un péndulo. Al igual que éste, cuanto mayor sea el alcance de un extremo, con mayor virulencia se vuelve al otro.

“No sé lo que hará el índice los próximos 1.000 puntos, si bajará o subirá, pero sí sé lo que hará los próximos 10.000, subirá”. Peter Lynch

Humildad. Con estas bajadas no sabemos si hemos sobrestimado las valoraciones. Así que la tarea reside en revisarlas para encontrar el origen de la divergencia. La conclusión a la que llegamos es simple: el valor no ha cambiado sustancialmente.

“Una buena compañía no es una gran inversión si uno paga mucho por la acción”. Benjamin Graham

Rigor. No hacer caso cuando el mercado se mueve por los titulares de un tweet. Mantenernos firmes en el estudio, el rigor y en la excelencia para valorar las empresas. Comprar empresas baratas, aunque luego puedan bajar más. Conclusión: estudiar, estudiar y estudiar ya que el rigor en el análisis tiene recompensa.

"Somos el resultado de lo que hacemos repetidamente. La excelencia entonces, no es un acto, sino un hábito". Aristóteles

Responsabilidad. No olvidar que tenemos entre manos el ahorro de la gente y es un activo tan valioso que no se puede caer en la tentación de hacer apuestas porque un presidente haya mandado un tweet. Para ello, la mejor forma es alinear los intereses entre gestor e inversor, así que el ahorro personal y el de mi familia está en el mismo fondo. Conclusión: haz para los demás lo que quisieras para ti.

“La gente no consigue resultados porque prefiere hacer lo cómodo a lo necesario”. Jim Rohn

Perseverancia. Debido a la oscilación del péndulo, no sabemos qué hará la bolsa. Así que mejor invertir recurrentemente porque en la bolsa se invierte por concepto, no por momento. Conclusión: Haz de la inversión anual tu mejor regalo de cumpleaños.

“Creo que lo que separa a los emprendedores no exitosos de los exitosos es la perseverancia”. Steve Jobs

Posicionamiento de la cartera

Aunque empiece un año, no significa que empiece una cartera. Todo el equipo ya estamos preparados para este nuevo año financiero. Pero igual que en un viaje, da igual cuán metódico uno sea preparándolo, al final, habrá que lidiar con eventos imprevistos.

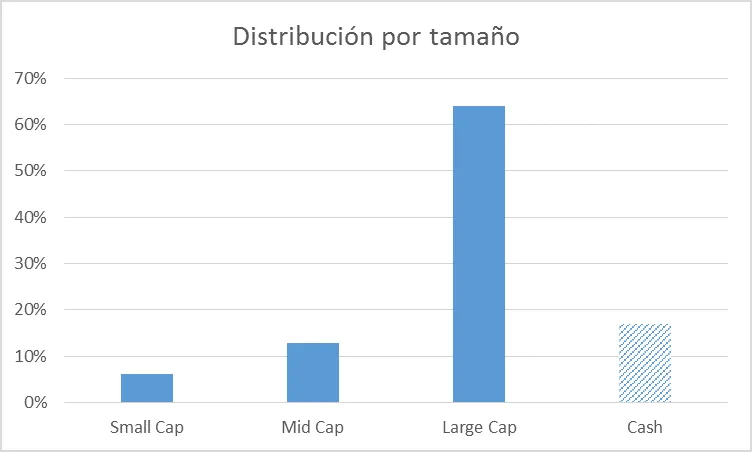

Como no sabemos si la oscuridad iniciada a finales de 2018 será o no temporal, la cartera se sitúa actualmente con un 17% en caja, para aprovechar futuras oportunidades. Y el resto, en empresas cuyo valor pensamos es muy superior al precio actual.

Para poner algún ejemplo, tenemos empresas de gran tamaño. Como la cervecera Anheuser – Busch InBev, dueña de marcas como Bud, Stella Artois, Brahma o Corona. Con una de las mayores redes de distribución del mundo y cotizando a 10-12 veces el beneficio (PER = 10-12x).

Tenemos empresas pequeñas como Atalaya, que produce 50.000 toneladas de cobre al año a un coste de 2$/lb. Teniendo en cuenta que el precio del mineral debería situarse entre 3 y 3,5$, esto arroja un beneficio anual de unos 90 millones de dólares. Con una capitalización ajustada a caja de 300 millones de dólares, no vemos demasiado riesgo en la inversión.

O empresas en sectores muy castigados como Peugeot. Fabricante francés de automóviles, sector que ha estado en el ojo del huracán este 2018. Pues bien, Peugeot capitaliza 17.000 millones de euros y es dueña de las marcas: Peugeot, Citroën, DS y Opel (Europa). El valor a mercado del 46% que posee en Faurecia, el de las joint venture, el de la financiera y el de la caja es de 13.000 millones de euros. Con lo que el mercado valora las fábricas por 4.000 millones, con las que gana unos 1.700 millones de euros.

En resumen, igual que las oscilaciones culinarias navideñas hacen que nuestro peso ideal se mueva, a las oscilaciones bursátiles les ocurre lo mismo. Pensamos que, aunque pequeña, podría existir una probabilidad de mayor bajada, ya que el sentimiento del mercado no ha tocado fondo. Por ello, empezamos el curso con un 17% en caja, por lo que pudiera ocurrir, ya que con el ahorro de la gente preferimos perdernos un buen rally, que perder dinero.

Pero al final, los ciclos, ciclos son; el mercado gira y gira para volver al mismo punto; y la historia no se repite pero se parece mucho. Por esta razón, la cartera actual está formada por las mejores inversiones que consideramos en la actualidad. Manteniendo un peso específico en base al margen de seguridad. La selección de valores se realiza en base a la generación de caja, capacidad de crecimiento y nivel de endeudamiento. El resultado es el siguiente:

|

|

“Lo que te hace ganar es querer ganar y querer hacer todo lo que toca para ganar. Querer trabajar cuando no te apetece. Saber aguantarte en los momentos complicados pensando que van a cambiar. Ser lo suficientemente tozudo para pensar que las cosas saldrán bien cuando no salen a la primera ni a la décima. Que la mente esté preparada para asumir las dificultades para así poder superarlas.” Rafa Nadal.

En Profundidad: Anheuser- Busch InBev.“Separando el grano de la paja”

|

|

Precio: 57,70€ (31 diciembre 2018)

Capitalización Bursátil = 116.500 Mill €

Deuda Neta ajustada = 108.730 Mill €

PER ajustado = 10,5x

La historia de Roma nace en 753 a.C. con la muerte de Remo a manos de su hermano Rómulo, ambos amamantados por la loba Capitolina cuando eran bebés. En ese momento, nace el primer período de la civilización romana: la Monarquía. Con la muerte del último rey Tarquino el Soberbio nace en 507 a.C. el segundo período: la República. En esa etapa, se desataron las guerras púnicas que llevaron a Roma a expandir su control en torno al mar Mediterráneo y a adquirir nuevos dominios (Hispania entre otros). En el 27aC nace el último período: el Imperio, de la mano del emperador Cesar Augusto. En esa época existían también dos Europas lingüísticas: la del latín y la del germano-celta, igual que existían prácticamente dos bebidas estrella: el vino, en la zona romana, y la cerveza, en la zona germano-celta.

Aunque menos longeva la romana, la historia de la cervecera belga AB InBev tiene sus orígenes en 1366 en Bélgica, con Den Hoom. Igual que los romanos, la expansión tardó unos años, en 1987. Ese año, se fusiona con la también belga Piedboeuf, para crear Interbrew. En 2004, se une con la brasileña AmBev para transformarse en el líder InBev. Ese mismo año, toma las riendas de la empresa Carlos Alves de Brito como CEO, cargo que sustenta en la actualidad. Durante su mandato, se une con la estadounidense Anheuser-Busch en 2008 y con la británico-sudafricana SAB Miller en 2016 para transformarse en lo que es hoy día: AB InBev.

El resultado de todas estas compras ha sido el liderazgo mundial. Produce más del 30% de la cerveza mundial, por delante de Heineken (con el 9%), China Resources (6%) o Carlsberg (6%). Posee más de 500 marcas (como Coca Cola), entre las que destacan Corona, que se vende en más de 120 países, Stella Artois y Budweiser, en más de 90. Posee 7 de las 10 marcas de cerveza más valiosas del mundo.

|

Evolución Ventas y Margen Ebitda |

Top 10 cervezas por ventas |

|

|

|

|

Fuente: Bloomberg y elaboración propia |

Fuente: Brand Finance |

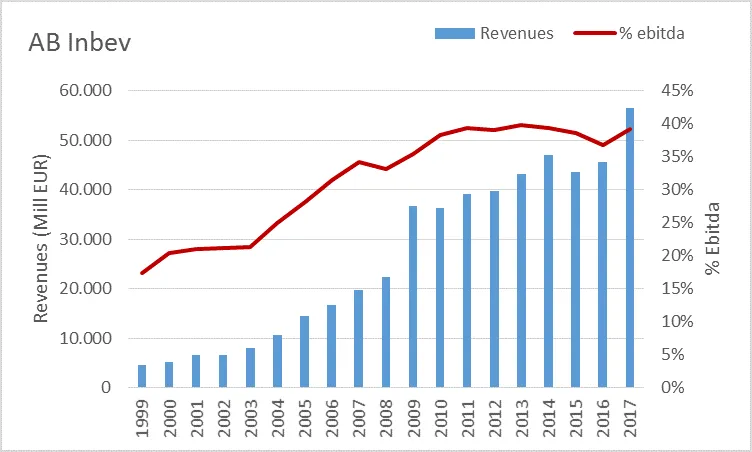

La cifra de ventas en 2017 ascendió a más de 56.000 millones de dólares, más que los 32.000 millones de Coca-Cola. Su principal mercado es Estados Unidos (2% de las ventas), Brasil (13%), la región Europea y Oriente Medio (18%) y China (10%).

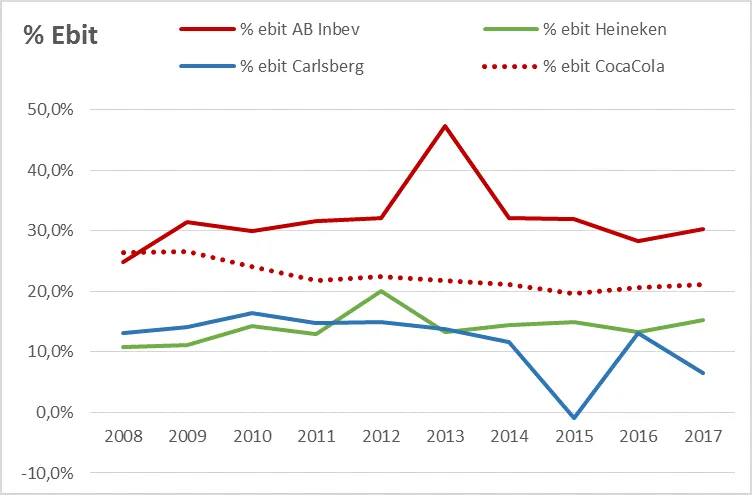

El margen operativo (Ebit) se ha situado alrededor del 30% en los últimos 10 años, superior a sus competidores Heineken (14%) y Carlsberg (12%). Incluso superior a Coca-Cola (23%).

Entonces, ¿por qué estas diferencias?

|

(Mill EUR. Fuente: Bloomberg) |

AB InBev |

Coca-Cola |

Heineken |

|

Capitalización |

116.450 |

174.600 |

43.753 |

|

Ventas 2017 |

56.444 |

31.400 |

21.888 |

|

Margen Operativo (% ebit) 2017 |

30,4% |

21,2% |

15,3% |

|

PER 2019e |

13,9x |

21,1x |

17,1x |

|

EV/EBIT 2019e |

12,7x |

21,1x |

14,1x |

|

FCF Yield 2019e |

10,2% |

3,9% |

5,1% |

Pues porque en 2018, el mercado ha castigado a AB InBev con una bajada del 40% debido principalmente a tres razones:

- Bajada consumo de cerveza (en EEUU y en Chin.

- Auge cerveza artesanal (Craft Beer).

- Deuda adquirida por la compra de SAB Miller.

Pero vayamos a separar el grano de la paja.

- Bajada de consumo de cerveza

La bajada de consumo en Estados Unidos, Brasil y China hizo poner el foco en la cervecera y su capacidad para manejar esta situación. El resultado ha sido notable, por ejemplo:

- En EEUU las ventas se han mantenido constantes, a pesar de la bajada de volúmenes. E incluso han aumentado los márgenes gracias a su foco a marcas Premium.

- En China, las bajadas de volumen se focalizan en el segmento bajo, donde no está presente después que el regulador le obligara a vender la participación que tenía SAB Miller en Snow. En cambio, en la parte Premium los volúmenes han aumentado. Esta es la razón por las ventas y márgenes aumentan mucho más que los volúmenes en el país.

- Ventas de las principales marcas en los nueve primeros meses del 2018 superiores al 7,7%, destacando Budweiser +6,4%, Stella Artois + 5,7% y Corona +10,6%.

- Auge cerveza artesanal (Craft Beer)

La cuota de mercado de este tipo de cervezas se sitúa en un 20% en EEUU y tan solo un 0,5% en China. Los analistas castigan a Ab InBev por no estar presente en este segmento. Pues bien, en EEUU han comprado más de 15 empresas que producen este tipo de cerveza. Si una de estas marcas artesanales quisiera crecer, debería irse con el líder en distribución: AB InBev. Por su parte, en China, las cervezas artesanales tan solo pueden venderse en la ciudad/región donde se producen. En cambio, AB InBev, al importar esta cerveza toma la condición de cerveza importada y puede vender en todo el país. Facilitando así la creación de una marca.

- Deuda

En octubre de 2016 AB InBev pagó más de 100.000 millones de dólares para adquirir SAB Miller. Esto le obligó a apalancarse por un importe parecido y situar la deuda neta en 108.500 millones de dólares a finales de 2016. Lo que resultó en una ratio deuda neta/ebitda de 5.1x. Demasiado alto para los nuevos estándares de 2018, opina el mercado.

Pero para saber si es demasiado o no hemos de ver su capacidad para gestionarla.

El CEO, Carlos Brito ya tiene experiencia navegando en estos mares de deuda. En 2008 la deuda aumentó a 57.000 millones (4x deuda neta /ebitda) por la compra de Anheuser Busch. Pues bien, en 2012 la ratio ya se situaba a niveles de 2,4x y en 2015 la empresa había entregado 40.000 millones de dólares en dividendos y reducido deuda en 15.000 millones.

Ahora que hemos visto que la experiencia no es un problema, vayamos a la capacidad de pago. Hoy día, la empresa es capaz de generar 11.000 millones de dólares en flujo de caja libre. Este importe se podría ajustar al alza por: mayores sinergias por la fusión con SAB Miller, por la capacidad de mejorar márgenes en ciertas regiones y por la reducción de costes gracias a la mayor productividad. El resultado sería una capacidad de generación de caja superior a 13.000 millones de dólares al año. Aunque en realidad, el problema de fondo reside en el hecho que la deuda está denominada en dólares y euros, pero más del 50% del flujo de caja proviene de países con distinta divisa.

Pero de nada serviría si el vencimiento de la deuda fuera cercano haciendo inviable el amasar caja suficiente para poder hacer frente al pago. Pues bien, en los próximos 10 años, el importe a devolver anualmente se sitúa en el rango de 5.000-7.000 millones de dólares, inferior a lo que genera. Además, la deuda total tiene un vencimiento promedio de 12 años, el coste medio el 3,61%, y el 90% de ésta es a tipo fijo. Nada más que disminuya el dividendo a la mitad (cosa que ya ha hecho) sería capaz de liberar dinero suficiente para repagar la deuda los próximos años.

Si el imperio romano colapsó en 476dC (aunque se mantuvo en Oriente con el nombre de Imperio Bizantino hasta 1453), ¿le ocurrirá lo mismo a AB InBev? Pensamos que no. Primero por la estructura logística tan grande que tiene, segundo por su adaptabilidad a las tendencias del mercado, y tercero por la fortaleza de sus marcas, el liderazgo en los mercados y en el reconocimiento de sus marcas. Como curiosidad, Budweiser en chino se pronuncia bai wei, que significa miles de poderes. Así que si cambia de gusto y eligen otra cerveza, con mucha seguridad sea también de AB InBev.

Valoración:

Si valoramos la empresa con un PER de 18x, (promedio de los últimos 18 años ha sido de 20x), tomamos como Flujo de Caja libre el generado en 2017, 11.000 millones de dólares, nos da un valor del capital de 198.000 millones. Si esto lo comparamos con su cotización, 133.400 millones, nos da un margen de seguridad del 48%, que aumenta al 75% si incluimos el potencial de mejora de márgenes. Un notable margen en una compañía que, igual que el imperio romano, su fortaleza reside en su rapidez en la distribución.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Aprovecho para desearles Feliz año en nombre de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.