Muchos clientes de ING preguntan en la sección de consultas de Finect y en nuestras redes sociales por formas de invertir sencillo con el banco naranja. Es decir, cómo dar los primeros pasos y empezar a invertir para sacar partido a esos ahorros que están parados y sin rendir en la cuenta corriente.

Porque la realidad es que muchos usuarios del banco prefieren hacerlo sin acudir a una gestora independiente que cuenta con sus propios productos financieros. Quieren, en cambio, tomar las decisiones sobre su dinero sin salir de ING. Lo cierto es que pueden hacerlo... y sin saber mucho sobre inversión.

Estas son las claves para saber cómo contratarlas (te dejamos este breve vídeo donde las resumimos):

Antiguamente, la famosa Cuenta Naranja era suficiente para los inversores menos arriesgados: aportaba unos euros de rentabilidad sin asumir riesgos. Pero esto era antes. Con los tipos de interés a cero desde hace años, los intereses de la cuenta desaparecieron. Los mercados financieros son la vía de salida que hoy tienen los clientes de ING.

Pongámonos en el siguiente supuesto, que es el de muchos ahorradores del banco:

- Conocimientos financieros básicos

- Poco dinero disponible para invertir...

- Y poco tiempo para estar pendiente de esas inversiones.

Fondos Cartera Naranja

Esta es la opción de ING que mejor cubre las tres premisas anteriores:

- No requiere grandes conocimientos por su sencillez: 7 carteras que van desde las menos arriesgadas hasta las más intrépidas para inversores arriesgados.

- Es un servicio contratable desde solo 1 euro.

- El cliente puede hacer aportaciones periódicas y programarlas para que se ejecuten todos los meses, con las cantidades que le apetezca aportar al fondo.

Este producto supone que acabas teniendo una mezcla de Bolsa, renta fija y oro en tu cartera. Eso sí, la proporción de cada tipo de activo es más alta o baja según el perfil de riesgo del inversor. Por ejemplo, el Cartera Naranja 10/90 tiene un nivel de riesgo 3/7 porque destina casi todo el patrimonio a renta fija, un activo financiero poco arriesgado. El Cartera Naranja 90 es su némesis: casi todo el dinero va a parar a renta variable (acciones) y una pequeña parte se invierte en oro.

En concreto, hay 7 carteras y lo único que debe decidir el inversor es cuál le conviene según su perfil inversor, conocimientos y emociones. El resto, queda en manos de los gestores de ING.

Francisco Quintana, director de estrategia de inversión en ING, explicaba recientemente a Finect que la composición de las carteras no varía ante los cambios de mercado: "Se mantiene estable porque lo que queremos llevar al cliente es filosofía. Debes sentarte y valorar para cuándo necesito el dinero, de cuánta cantidad puedo prescindir... Intentamos que ese ejercicio se haga antes. El núcleo de tu inversión, si no le puedes dedicar mucho tiempo, es mejor que vaya en piloto automático: invierte en el mundo, barato y sin pegar bandazos".

¿Cómo contratar los fondos Cartera Naranja?

Recogemos en el primer vídeo de este artículo cómo tienes que navegar en la el perfil web personal de ING para contratar las Carteras Naranjas. Te lo resumimos a continuación:

- Entras en ING y, en el menú, vas a la sección contratar, inversión y ahorro y finalmente seleccionas fondos de inversión. Se desplegarán varios fondos destacados, entre ellos los que forman Cartera Naranja.

- Aparecerán ordenados, desde la opción más conservadora (Cartera Naranja 10/90), que solo invierte un 10% en Bolsa, hasta la más atrevida (Cartera Naranja 90), que destina un 90% a invertir en Bolsa y el 10% restante en oro.

En esta comparativa de Finect puedes ver la evolución de cinco de las siete carteras naranjas a diferentes plazos (rentabilidades, volatilidad, valor liquidativo, patrimonio gestionado...). Destacamos las carteras más populares entre los clientes de ING:

Cartera Naranja 10/90

Este fondo de fondos se enfoca en la renta fija internacional. Invierte en un conjunto de fondos indexados y cotizados (ETF) que replican índices de distintos mercados. El 90% de la cartera está invertida en deuda de gobiernos europeos y de Estados Unidos, además de en pasivo de compañías europeas y norteamericanas. El otro 10% va a parar a renta variable (acciones europeas y de EE UU).

Cartera Naranja 50/50

Este fondo de fondos es el más popular de la siete carteras: gestiona más de 400 millones de euros de clientes. Está en medio de la escala de riesgo, puesto que no es de los más conservadores ni de los más arriesgados. Por eso pertenece a la categoría de renta fija mixta internacional. Invierte en fondos indexados y ETF que son a partes iguales de renta fija y de renta variable.

"Dentro de ING es una de las mejores opciones para un perfil moderado. Si no tienes/quieres otros bancos con arquitectura abierta, no es una mala opción para una parte de la cartera", valora Borja Nieto, cofundador de MiCappital.

Cartera Naranja 90

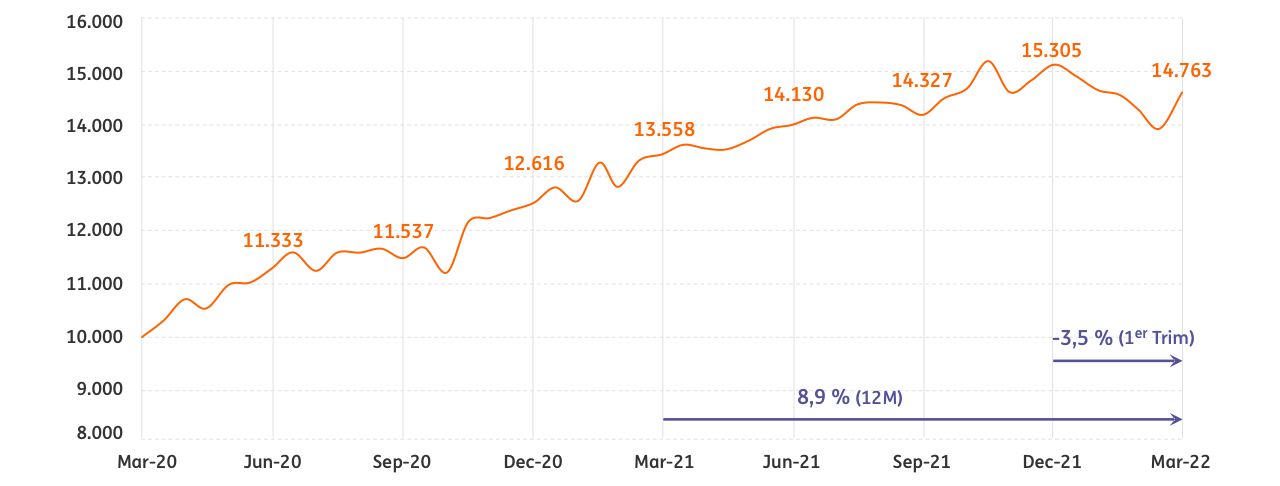

El fondo más arriesgado de la familia también es el que más rentabilidad potencial puede aportar. El año pasado el retorno positivo superó el 21%. Combina una alta exposición a renta variable internacional (90% de la cartera) con una pequeña parte de materias primas (oro) y liquidez. ING recomienda mantener la inversión durante al menos 5 años.

Construcción de ING utilizando el valor liquidativo del fondo. Actualizado hasta el 31 de marzo de 2022.

La parte de renta variable se distribuye así:

- Acciones de EE UU: 35%

- Acciones de Europa: 35%

- Acciones de Japón: 10%

- Acciones de mercados emergentes: 10%

Costes de los fondos Cartera Naranja

ING cobra un 0,99% de la cantidad que invierta el particular. Estos gastos son la suma de los costes de gestión y el coste de los fondos en los que estas carteras invierten. Lo bueno es que la cesta de fondos son indexados y cotizados, que tienen una estructura de costes más baja que la de los productos de gestión activa.

¿Conoces como funcionan los fondos indexados y prefieres contratarlos por tu cuenta, fuera de una cartera? Disponemos de un escaparate de indexados que desde Finect mantenemos constantemente actualizado.

¿Cómo se comparan estos costes con otros servicios parecidos? Los gastos de Cartera Naranja no son de los más caros. Eso sí, el mercado ofrece opciones más baratas con productos similares (una cesta de fondos indexados): los roboadvisors, gestores automatizados que invierten mediante algoritmos en función del perfil de riesgo del inversor.

Puedes consultar el escaparate de roboadvisors de Finect, donde recogemos una amplia oferta de estos gestores automatizados:

Aportaciones periódicas con Cartera Naranja

Hasta aquí la oferta de ING para invertir sencillo. Ahora desmenuzamos una de las funcionalidades que antes mencionábamos sobre estas carteras: programar aportaciones periódicas. Se trata de un proceso que ING tiene plenamente automatizado, lo cuál facilita el trabajo al inversor.

Pongamos el siguiente caso: un inversor cuenta con 10.000 euros para invertir, pero no quiere hacerlo de golpe. La mejor opción, entonces, es que programe varias aportaciones, por ejemplo, 10 de 1.000 euros cada una. Además, puede indicar el día del mes en el que quiere que estas se hagan efectivas.

Veámoslo desde el punto de vista del ahorro. Consigues ahorrar 200 euros todos los meses. Decides que en vez de sumar y sumar dinero en la cuenta corriente es mejor programar el día 25 de cada mes una aportación de 200 euros. ¿Que hay un mes que no puedes y vas más justo? No hay problema. Entras en tu banca privada y cancelas la aportación.

El último paso cuando ya has automatizado las inversiones es el seguimiento: ¿van bien y generan rendimientos?; ¿han caído los mercados y estoy perdiendo dinero? Si llegado un momento dado ves que has acumulado muchas caídas y hay muchos nubarrones en los mercados, puedes pedir desde la web un cambio de una cartera a otra con menos riesgo. O al contrario, pedir un traspaso de una conservadora a otra más arriesgada.