Ya tenemos actualizado, tanto en las fichas de los fondos de inversión en Finect, como en la herramienta En qué invierte tu fondo, el TOP 20 inversiones en las carteras de los fondos españoles a cierre del último trimestre.

Como muchos sabéis, esta información la tienen que enviar las gestoras a la Comisión Nacional del Mercado de Valores (CNMV) durante el mes siguiente al cierre de cada trimestre natural. Y, acto seguido, nosotros la actualizamos en Finect.

Como otras veces, vamos a ir comentando en distintos contenidos los cambios en las carteras de algunos de los fondos de inversión más seguidos en Finect. Y vamos a empezar por True Value, que ya se ha colado entre el Top 5 del ranking de más seguidos.

Para los que no lo conocen, True Value es un fondo asesorado por Alejandro Estebaranz y José Luis Benito, bajo la gestión de Renta 4, que invierte en renta variable global. Al principio, seleccionaba básicamente pequeñas compañías, aunque poco a poco ha ido aumentando el tamaño medio de las posiciones en cartera.

Lo demuestra una de las compras principales del último trimestre, Alphabet, el nombre de la sociedad con la que cotiza Google, en la que a cierre de junio habían entrado con cerca de un 1% de la cartera. Desde luego, no puede decirse que sea una pequeña empresa, con sus casi 900.000 millones de dólares de capitalización.

Por cierto, en la ficha del fondo no se muestra esta posición, porque no está entre las 20 principales del fondo, pero sí en los datos de CNMV, en los que se desglosa toda la cartera.

La que sí aparece y también tiene un tamaño considerable es Facebook, que ya estaba en cartera, pero que a cierre del segundo trimestre era ya la quinta mayor posición del fondo, con un peso del 3,65%.

El valor ha caído en la última semana con fuerza, después de publicar resultados como contó @rjlapetra, pero en una presentación reciente Álex Estebaranz decía que estimaba un valor para la compañía cerca de 350 dólares por acción, casi el doble que los precios actuales.

Más entradas

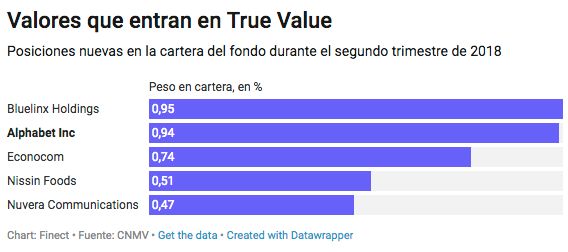

Las otras entradas en la cartera de True Value el último trimestre han sido Bluelinx Holdings, con cerca del 0,95% del capital; Econocom, con cerca del 0,7%, una compañía que por cierto expuso como tesis de inversión Carlos Val-Carreres, de Lierde Sicav, en Iberian Value 2018, y que en las últimas semanas ha caído con fuerza; Nissin Foods, con un 0,51% y Nuvera Communications, con un 0,47%.

Entre los valores que ya estaban en cartera pero donde hay aumentos de participación más significativo, destacan MTY Food, la principal posición del fondo, que ya pesa un 5,31%, la compañía de márketing online Taptica, con una ponderación que asciende ya al 3,46%; International Petroleum, con un 2,32%, Aercap, con un 1,74% y Boyd Group, con un 1,58%.

Salidas de cartera y reducciones de participación

Entre los valores que salen de la cartera, nada muy significativo. Todas ellas se movían en pesos por debajo del 0,6% en el trimestre anterior.

Y entre los valores donde True Value reduce su ponderación en cartera, destaca Norwegian Finance, que pasa del 2,8% al 1%; Constellation Software, del 3,22% al 1,85%; GYM Group, del 3,4% al 1,48%; Willdan, del 3,48% al 2,05%; Customers Bancorp, del 3,6% al 1,99%; Open Text, del 3,66% al 1,98%; Protector Forksikring, del 3,6% al 2,44%; Figeac-Aero, del 3,21% al 2,19%; Groupe Guillin, donde reduce al 0,87%; Neurones, que pasa al 0,18%; y Devouteam, Texthong y Air Lease. En muchas de ellas la caída se explica por la bajada de los precios y en otros por pura venta de posición.

Evolución de True Value

En cuanto a la evolución del valor liquidativo, 2018 está siendo el periodo más complicado de los últimos ejercicios. A 30 de julio cede un 2% en el computo anual, después de caer un 5,7% desde los máximos que tocó en mayo. A doce meses, todavía se mantiene en positivo, cerca de un 3,5% arriba. Y si ampliamos el foco a 3 años, el plazo minimísimo al que habría para valorar este tipo de fondos, la rentabilidad se eleva al 36%, cerca del 11% anualizado.

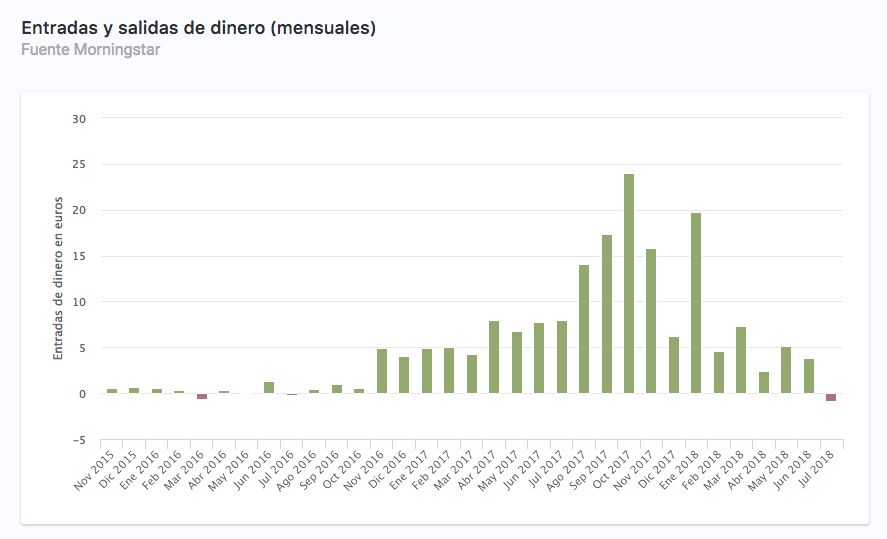

Quizá debido a estas caídas, y por lo que comentaba el otro día @aoshi7 de que entra dinero donde más sube y viceversa, julio ha sido el primer mes en que los inversores han retirado dinero del fondo en términos netos, tras acumular muchos meses de fuerte crecimiento que ha llevado su patrimonio bajo gestión por encima de los 215 millones de euros.

En realidad, la salida neta del último mes (a falta de ajustes finales) sería mínima, por debajo del millón de euros, pero destaca por ser el primer mes en el que vemos reembolsos en su historia reciente. El ser humano es impaciente...

Dejo por aquí la píldora En qué invierte tu fondo por si queréis consultar el top 20 en cartera de True Value o cualquier otro fondo