Cómo sería la Fed tras la marcha de Powell: ¿qué cabe esperar?

Con su característica franqueza, el presidente Trump ha expresado en las últimas semanas su descontento con la labor del presidente de la Reserva Federal, Jerome Powell. Tanto si iba en serio como si no, este tipo de comentarios ha llevado a quienes invierten a especular sobre el futuro del banco central estadounidense y el posible impacto de un cambio al frente de la institución en la economía y los mercados, al final del mandato de Powell como presidente en mayo de 2026 o antes.

Independientemente del momento de su marcha, es recomendable analizar los posibles escenarios en los que podría encontrarse quien le suceda y cómo un nuevo liderazgo podría influir en la política monetaria de EE. UU., en especial, en la lucha de la Reserva Federal contra la inflación.

La Casa Blanca ya ha comenzado a barajar posibles opciones y parece dispuesta a elegir a alguien que aplique una política más acomodaticia. La tensión generada ha suscitado dudas sobre la influencia política en la independencia de la Fed.

Conviene aclarar que no estamos previendo que Powell vaya a dimitir antes de que finalice su mandato. Más bien, analizamos diferentes escenarios para prepararnos ante distintos resultados, incluidos los riesgos extremos que podrían afectar a los mercados.

Obstáculos para reducir la independencia de la Fed

Dado que el propio Trump nombró presidente a Powell en 2017, hay que tener cuidado con las suposiciones sobre cómo va a gobernar quien le suceda. El proceso de confirmación del Senado ofrece cierta protección contra la llegada de alguien poco convencional a la junta de la Fed, sobre todo teniendo en cuenta cómo podrían reaccionar los mercados financieros y el público ante tal situación. En el último mandato de Trump, tres de sus nombramientos para la Fed no se confirmaron: Herman Cain, Stephen Moore y Judy Shelton.

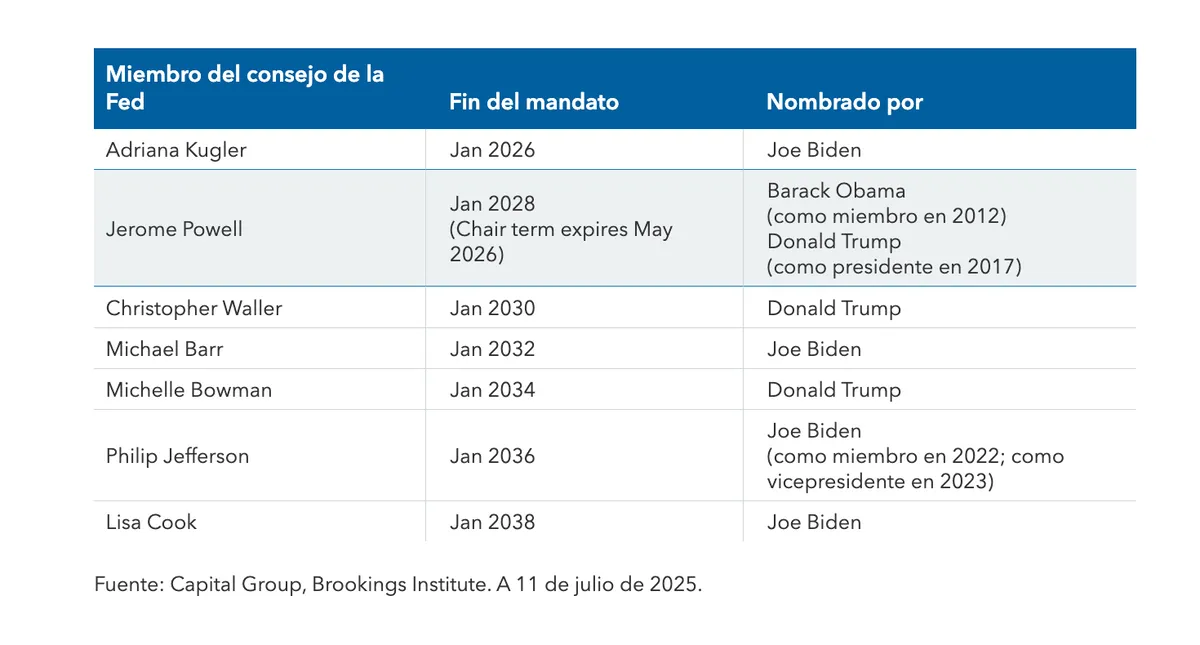

Aunque el mandato actual de Powell como presidente de la Fed finaliza en mayo de 2026, puede permanecer en la junta, formada por siete miembros, hasta enero de 2028. Además, hay cinco miembros con derecho a voto del Comité de Mercado Abierto de la Reserva Federal (FOMC) procedentes de bancos regionales de la Fed que cada distrito nombra por separado. La junta de la Fed tiene la potestad de reelegir a Powell como presidente del FOMC, el organismo que fija los tipos de interés. Podrían hacerlo con independencia de la persona que el Senado confirme para la presidencia de la junta, aunque tal situación no tendría precedentes.

Por otro lado, cabe la posibilidad de que Trump nombre a cuatro de los siete miembros de la junta de la Fed hasta mediados de 2026, ya que el mandato de Adriana Kugler termina en enero. Durante su último mandato, Trump nombró a Waller y Bowman, los únicos dos miembros de los 19 del FOMC que pidieron públicamente una bajada de tipos en la reunión de julio de 2025.

Si consideramos la evolución de la Reserva Federal, estamos barajando tres escenarios.

Escenario 1: Se mantiene la independencia del banco central

Incluso con una nueva persona al mando, la Fed podría mantener en gran medida el statu quo. Al igual que ocurrió con Powell, esta persona podría seguir resistiendo la presión política y mantener la independencia del banco central, a la vez que se ciñe a su doble cometido tradicional de buscar la estabilidad de precios en un contexto de pleno empleo.

En este caso, es posible que la economía no experimente un impulso inmediato tan fuerte como el que se produciría con recortes bruscos de los tipos de interés, pero podría gozar de un crecimiento más sostenible a largo plazo. La inflación podría mantenerse bajo control mediante ajustes moderados de los tipos y una comunicación clara de las políticas. La confianza del mercado en la independencia del banco central debería reforzarse, lo que daría lugar a unas condiciones de inversión estables.

Esto podría dar lugar a una curva de tipos moderadamente más plana y a unos diferenciales de crédito más amplios a corto plazo, a medida que los mercados descartan expectativas de una Fed más moderada.

Escenario 2: Erosión moderada de la independencia de la Fed

Quien presida la Fed podría adoptar un enfoque equilibrado, que trate de calmar algunas demandas políticas sin abandonar por completo la independencia del banco central. Esto implicaría ajustes de tipos más agresivos, así como el uso de herramientas para ajustar el balance que normalmente se reservan para combatir la inestabilidad financiera o la recesión.

Una Fed más moderada podría impulsar un crecimiento más rápido de la economía a corto plazo, a la vez que aumentaría la inflación o ralentizaría su evolución hacia el objetivo del 2 %. La Fed también desempeña un papel importante en la regulación financiera y podría aplicar normas más laxas para los bancos, lo que también contribuiría a un crecimiento más rápido a corto plazo. Este proceso parece haber comenzado, ya que Michelle Bowman, defensora desde hace tiempo de una regulación más flexible, fue nombrada vicepresidenta de supervisión en junio.

En este contexto, quienes invierten en bonos deberían plantearse su posicionamiento ante la posibilidad de un aumento de las expectativas de inflación, una curva de tipos más pronunciada y unos diferenciales crediticios más ajustados a corto plazo.

Escenario 3: Pérdida de la independencia de la Fed

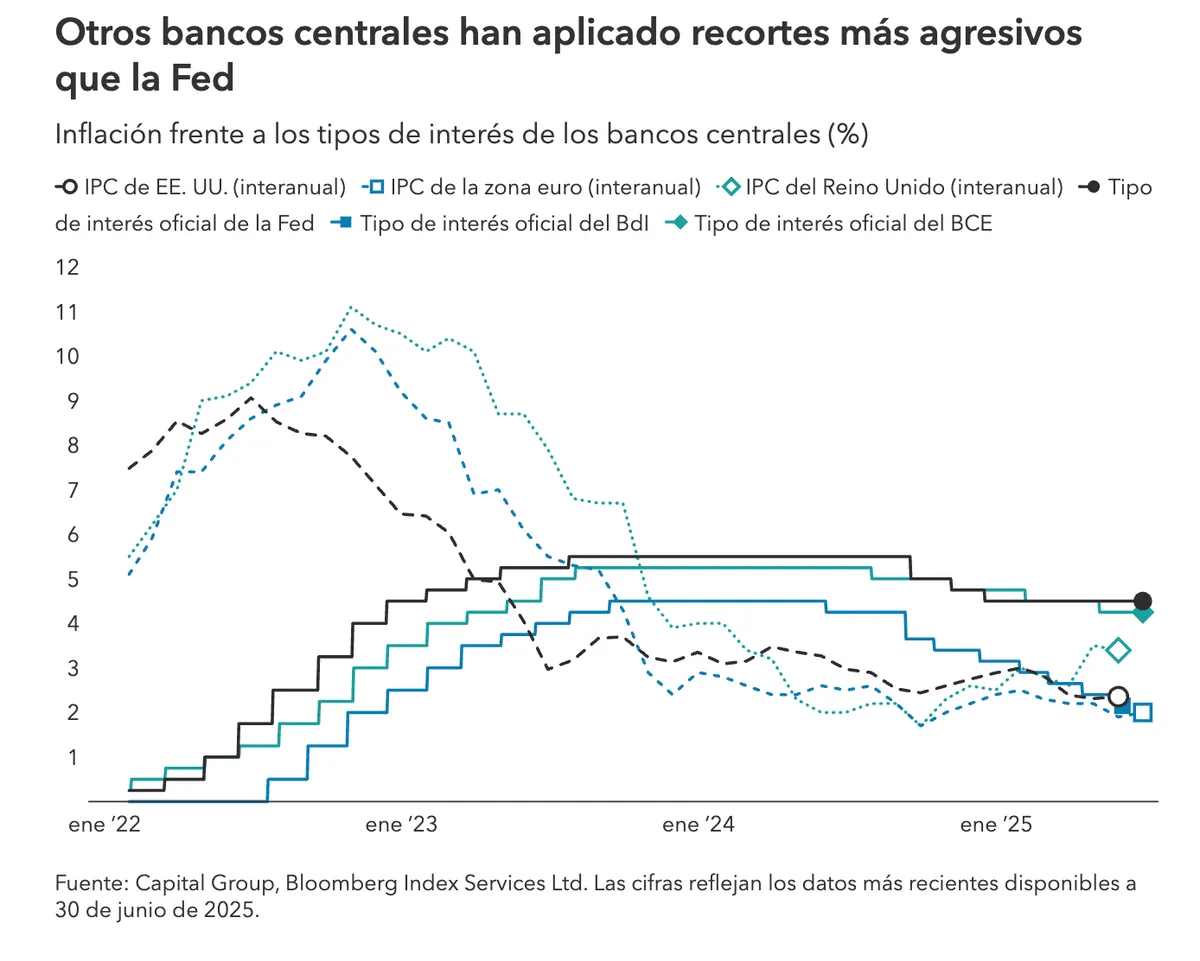

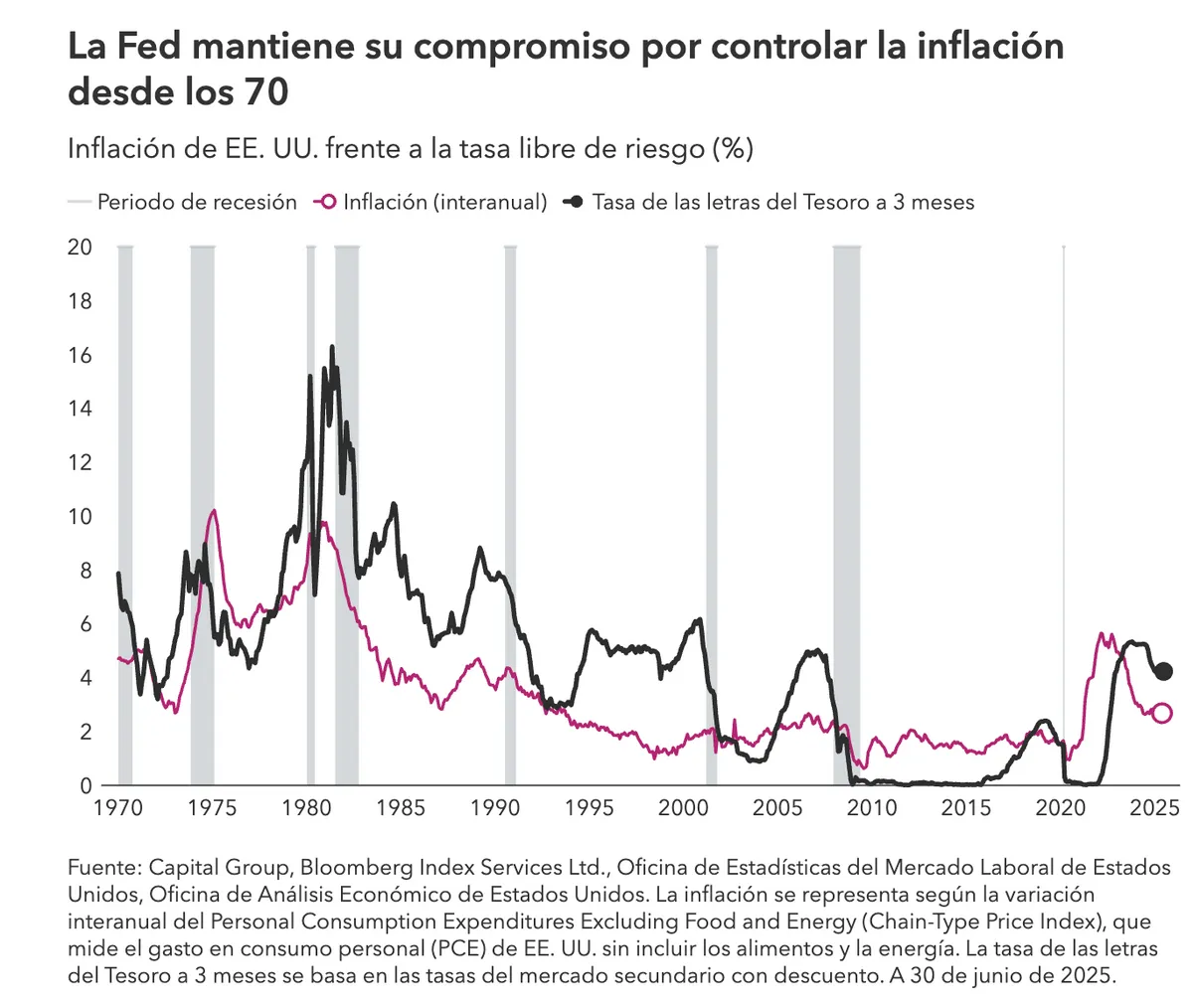

Los paralelismos históricos con la década de 1970 pueden ser útiles para establecer las expectativas de este escenario. Durante el periodo de las dos crisis del petróleo y la expansión de los programas de gasto, la Casa Blanca presionó a la Fed para que mantuviera los tipos bajos a pesar del aumento de la inflación. Después de que Paul Volcker fuera nombrado presidente en 1979, los mercados se habituaron a una Fed que actuaba con rapidez para frenar la inflación. Y durante la mayor parte del periodo comprendido entre 1980 y 2008, la rentabilidad de las letras del Tesoro a tres meses fue superior a la tasa de inflación subyacente anual.

Avancemos rápidamente hasta hoy: quien presida la Fed podría aplicar recortes agresivos de los tipos de interés o adoptar políticas monetarias no convencionales para estimular el crecimiento económico, con la inflación por encima del objetivo, según las directrices presidenciales.

La economía podría experimentar un auge a corto plazo debido a la bajada de los tipos de interés. Sin embargo, esto podría provocar inestabilidad a largo plazo y una disminución de la confianza en la independencia del banco central. Los recortes agresivos de los tipos de interés también podrían causar un aumento más notable de las expectativas de inflación.

Si la rentabilidad de los bonos aumenta de forma drástica en respuesta a las presiones inflacionistas, podríamos incluso asistir a un resurgimiento de las medidas de control de la curva de tipos (una herramienta de la política monetaria mediante la cual los bancos centrales compran y venden bonos gubernamentales para controlar los tipos de interés con diferentes vencimientos), ya que la administración Trump busca reducir los costes de financiación para el Gobierno, las empresas y los consumidores. Una situación similar se produjo en 1942, cuando la Reserva Federal ayudó al Tesoro a financiar la deuda de la guerra fijando los tipos de interés de las letras del Tesoro en el 0,375 % (que se fue ajustando al alza con el tiempo) y los de los bonos del Tesoro a más largo plazo en el 2,5 %. Este periodo también coincidió con un aumento significativo de la inflación.

Las implicaciones para las carteras de bonos son difíciles de predecir en este escenario, pero cabría esperar unos niveles mucho más altos de volatilidad en los mercados y un mayor debilitamiento del USD.

Si observamos los mercados emergentes que han experimentado intervenciones del poder ejecutivo en la política monetaria de los bancos centrales, no se puede garantizar que se pronuncie la pendiente de la curva de tipos. Paradójicamente, esto se ha debido al temor a la fuga de capitales y a la depreciación de la divisa, lo que a su vez ha dado lugar a una política más restrictiva y, por lo tanto, a una rentabilidad real más alta (la rentabilidad de una inversión después de tener en cuenta la inflación). Es posible que EE. UU. siga siendo diferente, pero nos resistimos a concluir que una Fed impulsada por motivos políticos generaría curvas de tipos persistentemente más pronunciadas a largo plazo.

¿Cuál es la conclusión?

En los años posteriores al vínculo establecido entre la Reserva Federal y el Tesoro durante la Segunda Guerra Mundial, y desde el periodo de alta inflación de la década de 1970, la Fed se ganó la credibilidad como el organismo regulador del mercado de bonos más grande del mundo. Cualquier cambio en el mandato de la Fed durante el próximo año será fundamental para que quienes invierten en bonos puedan tener una perspectiva más clara. Dado que el panorama económico cambia de forma constante, mantenemos la flexibilidad en nuestras carteras de inversión.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.