Deuda estadounidense de alto rendimiento: cinco cosas que hay que saber

- El mercado de deuda estadounidense de alto rendimiento continúa evolucionando. En la actualidad, ha crecido en tamaño, diversidad y calidad, aunque también ofrece un rendimiento inferior.

- La menor duración del mercado de deuda de alto rendimiento frente al de grado de inversión puede contribuir a aislarlo de la posible subida de tipos de interés durante un periodo de auge económico.

Hace poco, preguntamos a los gestores de deuda de alto rendimiento David Daigle y Shannon Ward y al investment director de renta fija David Bradin cuáles eran sus perspectivas sobre la inversión en el mercado estadounidense de alto rendimiento en una coyuntura de subida de tipos, diferenciales históricamente reducidos y repunte de la actividad económica. También comentamos los cambios estructurales registrados en esta clase de activos y los obstáculos a corto plazo. A continuación, incluimos algunas de sus observaciones.

1. La calidad del crédito ha mejorado

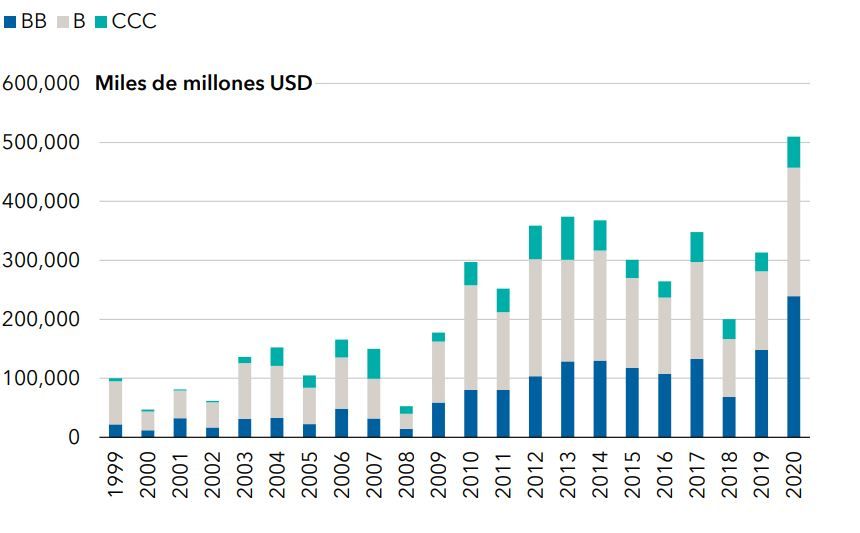

La calidad crediticia global del universo de deuda de alto rendimiento (BB/Ba e inferior) lleva ya un tiempo mejorando de forma significativa, especialmente desde 2019. Las compañías con una calificación BB (la más alta que puede obtener un emisor de títulos de alto rendimiento) representan actualmente más de la mitad del mercado, cuando hace 20 años eran solo la tercera parte. Por el contrario, en el momento más crítico de la crisis económica de 2008 a 2009, las compañías con calificación CCC representaban casi una cuarta parte del mercado, mientras que ahora son solo un 13%.

En el caso de la deuda con grado de inversión ocurre lo contrario. Más de la mitad del mercado posee una calificación BBB, la más baja que existe en esta clase de activos. En consecuencia, un gran número de empresas se agolpan en torno a la línea divisoria entre grado de inversión y alto rendimiento. Y por ese motivo se registra un gran número de movimientos entre uno y otro segmento: antiguos emisores de títulos con grado de inversión (conocidos como «ángeles caídos») pasan a situarse en el nivel del alto rendimiento y compañías prometedoras (o «estrellas emergentes») ascienden al nivel de grado de inversión. De este modo, aumentan las oportunidades para los inversores en alto rendimiento a lo largo de todo el ciclo. Esta situación también pone de manifiesto la delgada línea divisoria entre ambos mercados cuando mejora la calidad de los títulos de alto rendimiento y los títulos de grado de inversión bajan.

La crisis del COVID-19 nos ha dejado un gran número de ángeles caídos, en los que antes jamás habríamos tenido la oportunidad de invertir porque se encontraban firmemente asentados en el mercado de grado de inversión. Ford es un claro ejemplo y también algunas aerolíneas. Estas compañías cíclicas emitieron deuda con calificación de alto rendimiento y muchas tuvieron que pagar cupones mucho más elevados que los tipos de interés a los que se habrían endeudado en el mercado de grado de inversión. Así se habría incrementado el atractivo de dichos bonos para los inversores en alto rendimiento que podían mantener una perspectiva a largo plazo.

Un mercado de deuda de alto rendimiento de mayor calidad 1

1Fuente: Bloomberg Index Services Ltd. Información a 8 abril 2021. Las cifras reflejan el porcentaje del valor de mercado estadounidense. Los datos no incluyen los títulos de deuda con calificación inferior a CCC o sin calificación. La calificación de los bonos, que suele ir desde AAA/Aaa (valor superior) hasta D (valor inferior), es asignada por agencias de calificación crediticia como Standard & Poor's, Moody's o Fitch, y constituye un indicador de la solvencia del emisor.

Para entender estos cambios en la calidad crediticia, nos gusta pensar en el mercado de deuda de alto rendimiento como un segmento integrado por tres tipos de emisores.

En primer lugar, están los emisores de deuda privada apalancada, que hace una década dominaban esta clase de activos. Ahora, estas compañías prefieren endeudarse en el mercado de préstamos apalancados, donde las cláusulas de protección y las condiciones de crédito son cada vez más flexibles para los emisores. Sin estos emisores con un elevado nivel de apalancamiento, la deuda de alto rendimiento comporta ahora un nivel de riesgo relativamente inferior, pero también un menor rendimiento.

Un segundo grupo de compañías recala en el segmento del alto rendimiento porque ha tenido dificultades, debido a una mala dirección o una gestión deficiente, y su calificación crediticia refleja dichos riesgos. Estas inversiones pueden resultar rentables en función del lugar en el que se coloquen los inversores en alto rendimiento dentro de la estructura de capital y también del precio que paguen por sus bonos.

El mercado de deuda de alto rendimiento se encuentra cada vez más dominado por un tercer grupo de compañías: usuarios avanzados del apalancamiento. En muchos casos, se trata de emisores de alto rendimiento que han llegado a este segmento por casualidad, porque consideran que una calificación BB o B es un «regalo» para su perfil financiero. Muchos de ellos pueden incrementar temporalmente el apalancamiento por motivos empresariales, como un mayor gasto de capital, adquisiciones o recompra de acciones, y no es infrecuente que se muevan entre el mercado de alto rendimiento y el de grado de inversión.

2. Las tasas de impago están bajando

Antes del inicio de la pandemia de COVID-19, las tasas de impago de la deuda de alto rendimiento estaban en mínimos. Desde que alcanzaran un máximo del 14% en el peor momento de la crisis económica, en general se han mantenido por debajo de la media histórica anual, próxima al 3 %, a excepción del período comprendido entre 2015 y 2016, cuando la caída del precio del petróleo provocó una avalancha de impagos en el sector energético.

Pese a que la tasa de impagos volvió a alcanzar un pico en 2020, ya ha comenzado a recuperarse, por varios motivos. En primer lugar, la calidad de los emisores ha mejorado, en parte debido a la entrada de algunos ángeles caídos de gran envergadura, como Ford, Occidental Petroleum y Kraft Heinz. En segundo lugar, durante el reciente periodo de tensión en el mercado, este se vio respaldado por las ayudas de la Reserva Federal a través de su programa de compra de deuda. Gracias a dicho instrumento, los emisores, incluso aquellos más afectados por las condiciones económicas que provocó la respuesta al virus, pudieron refinanciar la deuda que estaba a punto de vencer y realizar nuevas emisiones para sostener las operaciones a tipos de interés razonables. Algunos pueden cuestionar estas decisiones políticas, pero estemos o no de acuerdo con ellas, lo cierto es que han proporcionado un amplio respaldo a los mercados de crédito. Además, pese al parón económico registrado a mitad del año pasado, salimos de él con una rapidez razonable y actualmente nos encontramos en un período de auge económico, lo que contribuye al descenso de los impagos.

3. El precio de los márgenes crediticios refleja ya una recuperación económica

El mercado de deuda de alto rendimiento ha arrojado históricamente resultados positivos a lo largo del ciclo. El alto rendimiento ha presentado un comportamiento especialmente positivo en períodos de recuperación y expansión económica, y ya estamos preparados para una coyuntura de crecimiento importante. Los emisores con balances más sólidos podrían ser capaces de incrementar la capacidad y hacer crecer sus negocios, además de acceder a los mercados de capitales para refinanciar la deuda existente o financiar el gasto de capital. Las compañías con grandes niveles de deuda pueden encontrarse en una buena posición para ampliar sus actividades orgánicamente y reducir el apalancamiento.

En términos generales, esta clase de activo ha obtenido sus mejores resultados cuando la economía está saliendo de la parte más baja del ciclo y los diferenciales son amplios. En la actualidad, probablemente estemos más cerca de un ciclo tardío en términos de diferenciales crediticios, pues los precios ya han descontado la mayoría de novedades positivas. Tras el alza del mercado de deuda de alto rendimiento registrada el año pasado, ahora su rendimiento medio se sitúa en torno al 4%, cerca de un mínimo histórico. Sin embargo, en este entorno, si un inversor puede llegar a conseguir un rendimiento del 4% con tasas de impago en mínimos, se trata sin duda de un buen negocio.

4. El mercado se ha diversificado

La clase de activo que conforma el segmento de deuda de alto rendimiento ha experimentado muchos cambios estructurales que la diferencian en gran medida del mercado surgido en la década de los ochenta, durante el auge de las adquisiciones apalancadas, o incluso del mercado que conocíamos antes de la crisis económica registrada hace una década.

Uno de los cambios importantes es la mayor diversidad sectorial. Las telecomunicaciones y los medios de comunicación siguen constituyendo una gran parte del mercado y nosotros, como gestores, poseemos importantes inversiones en estos ámbitos. Sin embargo, ya no dominan el mercado de deuda de alto rendimiento como solían hacerlo. Además, la profundidad existente dentro de cada sector es mucho mayor.

En la actualidad, los sectores financiero, de las materias primas, sanitario, tecnológico, de comercio minorista y de bienes inmuebles se han hecho con un mayor porcentaje del mercado. Por ello, sectores cíclicamente sensibles como el comercio minorista, los viajes y los materiales, así como ámbitos menos sensibles a la evolución de la economía, como el sanitario, pueden jugar un papel más destacado en el segmento de deuda de alto rendimiento. El mercado de deuda de alto rendimiento representa actualmente la economía estadounidense en su conjunto, pues ha dejado de estar dominado por uno o dos sectores, como ocurría en el pasado.

Aumento del volumen y la calidad crediticia de las emisiones de deuda estadounidense de alto rendimiento2