Perspectivas del mercado de renta variable: nuevos catalizadores de crecimiento en un contexto de volatilidad

En un contexto de inestabilidad de la economía mundial provocado por los aranceles, las guerras comerciales y las guerras reales, la trayectoria de los mercados de renta variable sigue siendo muy incierta de cara al segundo semestre de 2025.

Los acuerdos alcanzados en el proceso de negociación de aranceles con el Reino Unido, China y la India han ayudado a calmar un poco a los mercados. Sin embargo, el contexto de comercio internacional sigue cambiando y la economía estadounidense se ralentiza, por lo que los inversores han de prepararse para nuevos episodios de volatilidad.

«Creo que va a haber mucho ruido en los mercados de renta variable en los próximos meses, ya que muchas compañías van a esperar a tener más claridad sobre la futura evolución del comercio internacional antes de actuar», afirma Cheryl Frank, gestora de renta variable. «A medida que el nuevo contexto comercial se vaya aclarando, los mercados podrían comenzar a estabilizarse y a ofrecer nuevas oportunidades de inversión».

La historia nunca se repite, pero muchas veces rima

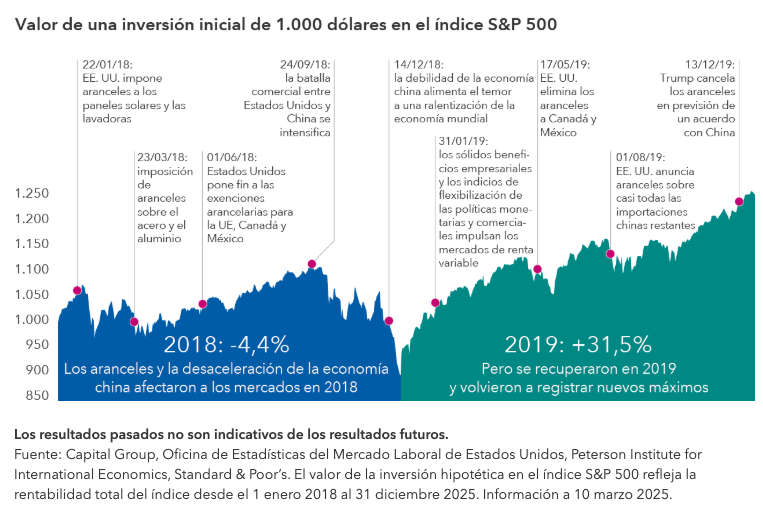

Puede que a los inversores les resulte tranquilizador recordar que los mercados lograron no hace mucho superar la volatilidad provocada por los aranceles. En 2018, durante el primer mandato de Donald Trump, los aranceles contra China anunciados por el nuevo gobierno provocaron una guerra comercial que, tal y como está ocurriendo hoy, se reflejó en los mercados y acaparó todos los titulares. El índice S&P 500 reaccionó con una caída del 4,4% ese año. Pero el gobierno alcanzó acuerdos comerciales y el consumo se mantuvo estable, lo que favoreció la recuperación del índice en 2019, con una fuerte subida del 31,5%.

Los mercados se recuperaron tras la incertidumbre comercial vivida durante el primer mandato de Trump

Ya sabemos que los resultados pasados no son indicativos de los resultados futuros. La economía mundial es hoy muy diferente a la de 2018, y la escala de la guerra comercial actual es mucho mayor a la de entonces. Sin embargo, tal y como escribió en su momento Mark Twain, «la historia nunca se repite, pero muchas veces rima». Y los avances que puedan lograrse en las negociaciones comerciales podrían favorecer en gran medida a los mercados de renta variable.

«Durante el primer mandato de Trump ya pudimos comprobar que el resultado final puede ser muy diferente a las declaraciones iniciales», señala Martin Jacobs, gestor de renta variable. «Creo que el mercado tiende a subir más de lo que baja, por lo que la volatilidad que ha registrado este año no me desanima en absoluto. En mi opinión, el desajuste actual ofrece la oportunidad de invertir en grandes compañías y en tendencias de inversión a largo plazo en las que tengo convicción y me permitirá configurar mis carteras de inversión para los próximos años ».

Enfoque multilocal de las multinacionales

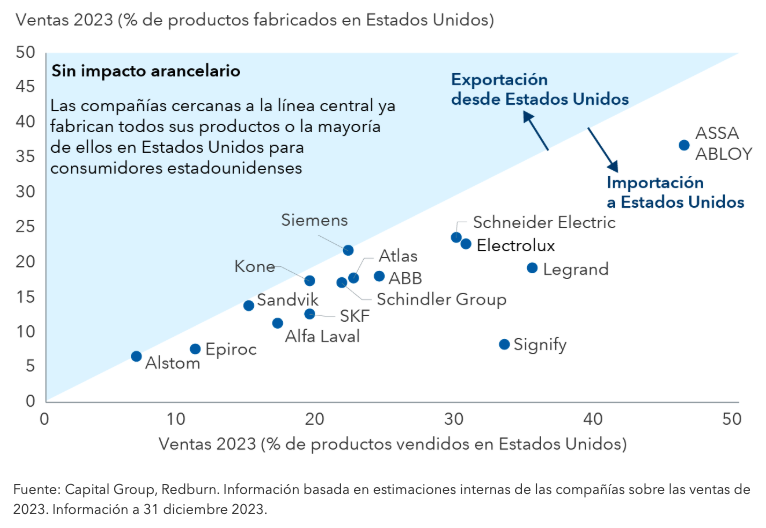

Los mercados han demostrado su capacidad de resistencia, y las compañías bien gestionadas han sido capaces de adaptarse incluso a las circunstancias más complicadas. Por ejemplo, podríamos pensar que las compañías multinacionales podrían ser las más afectadas por el actual contexto comercial. Sin embargo, muchas de ellas están bien posicionadas para hacer frente a un entorno de inestabilidad comercial, ya que lo llevan haciendo muchos años.

«Muchas compañías multinacionales están aplicando un enfoque multilocal y acercándose a los clientes de los países en los que operan», explica Jody Jonsson, gestora de renta variable.

El ejemplo más reciente es Siemens. El gigante industrial alemán ha abierto este año una fábrica de equipos eléctricos por valor de 190 millones de dólares en Fort Worth, Texas. Las compañías estadounidenses que suelen fabricar sus productos en el extranjero están adoptando este mismo enfoque. Apple ha anunciado recientemente una inversión de 500.000 millones de dólares para la construcción de nuevas fábricas en Estados Unidos en los próximos cuatro años.

Es una forma de eludir los aranceles estadounidenses. «Hemos podido comprobar que las multinacionales diversificadas a escala mundial cuentan con la flexibilidad, los recursos y las competencias de gestión necesarios para competir de manera muy eficaz, incluso cuando las circunstancias no son propicias», explica Jonsson.

Muchas multinacionales ya han trasladado parte de su producción a Estados Unido

Las multinacionales no son las únicas que podrían verse favorecidas por el entorno actual. Algunas compañías nacionales también podrían estar bien posicionadas para hacer frente al contexto de incertidumbre al que se enfrenta el mercado en la actualidad. Por ejemplo, el sector de los suministros públicos, que pudo parecernos algo rígido en el pasado, ha mostrado últimamente un cierto potencial de crecimiento. Además, las compañías nacionales del sector no están sujetas a aranceles y han ofrecido históricamente cierta estabilidad en mercados bajistas. «Ciertas tendencias, como la creciente adopción de vehículos eléctricos, el crecimiento de los centros de datos y la relocalización de ciertos procesos manufactureros, están impulsando un crecimiento de la red eléctrica que no habíamos visto en veinte años», señala Frank.

Por ejemplo, el proveedor de energía nuclear Constellation Energy anunció en junio un acuerdo con el gigante tecnológico Meta para suministrar energía a sus centros de datos de Illinois durante los próximos veinte años. Asimismo, el proveedor de electricidad y gas natural CenterPoint Energy está registrando un fuerte aumento de la demanda de sus servicios gracias al crecimiento de la población que se está produciendo en Texas y a la construcción de nuevos centros de datos.

Frank, que prevé una próxima ampliación del liderazgo de mercado más allá de las grandes tecnológicas estadounidenses que dominaron la rentabilidad de los mercados en 2024, también está tratando de identificar oportunidades de inversión en ciertas compañías de los sectores financiero, industrial y de defensa que podrían verse favorecidas por una serie de tendencias en curso.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis sobre la renta fija y gestionan las inversiones en esta clase de activos en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.