El crédito titulizado puede ofrecer diversificación a las carteras de renta fija

Ideas principales

- El rendimiento superior que ofrecen los títulos de deuda corporativa de grado de inversión y alto rendimiento está comenzando a atraer a los inversores «crossover».

- Los bonos de titulización resultan atractivos en el entorno actual de subida de tipos de interés dada su menor duración.

- La inclusión del crédito titulizado en una cartera de renta fija puede ofrecer ventajas de diversificación gracias a su menor correlación con el crédito corporativo.

- La selección de títulos será crucial en la generación de alfa en los próximos años.

El riesgo de recesión se cierne sobre los mercados financieros. Pero ¿cómo afectará el entorno actual al mercado de crédito titulizado? Se trata de un área en crecimiento de los mercados de bonos que se ha convertido en un importante componente de algunas carteras de renta fija de gestión activa. El gestor Xavier Goss nos habla sobre las razones que le llevan a seguir siendo optimista en ciertas áreas de este mercado, a pesar de algunas dificultades a corto plazo.

Disparidad en las perspectivas económicas

La Reserva Federal de Estados Unidos está tratando de controlar la inflación, por lo que lo más probable es que asistamos a la ralentización de la economía y al aumento del desempleo. No obstante, aunque el endurecimiento de las condiciones financieras debería ser un factor negativo, lo cierto es que el consumo estadounidense mantiene su solidez gracias a la inflación salarial y a las bajas tasas de desempleo, así como a las ayudas que los consumidores han recibido directamente del gobierno. Por lo tanto, aun en el caso de que el país entrara en recesión, los consumidores parten de una posición mucho más favorable de la que tenían antes de la crisis financiera mundial.

En términos generales, no es mal momento para considerar la inversión en renta fija. En un entorno de aumento del desempleo y ralentización del crecimiento, los actualmente reducidos niveles de impago podrían aumentar, pero unas normas de suscripción relativamente estrictas y el fortalecimiento del consumo en Estados Unidos deberían contribuir a mitigar los riesgos bajistas. Por otro lado, el rendimiento superior que ofrecen los títulos de deuda corporativa de grado de inversión (calificación BBB/Baa y superior) y alto rendimiento está comenzando a atraer a los inversores «crossover» que comienzan a introducirse en el mercado de renta fija. Hay un nivel elevado de liquidez en el sistema y la nueva emisión es reducida, lo que podría favorecer al mercado de deuda titulizada.

1. Los bonos de titulización ofrecen rentas y diversificación

En la actualidad, el crédito titulizado es un sector amplio y diversificado. En un extremo del espectro están los bonos de titulización (ABS por sus siglas en inglés), que incluyen créditos al consumo como préstamos estudiantiles y préstamos para automóviles. En el otro extremo están los bonos de titulización hipotecaria comercial (CMBS por sus siglas en inglés), respaldados por préstamos sobre una variedad de activos como naves industriales, edificios de oficinas y centros comerciales. Los títulos se segmentan en diferentes calificaciones crediticias, en función del nivel de garantía (es decir, el valor de los activos que respaldan el préstamo) o de su posición en la estructura de capital.

En las carteras que gestiono actualmente, la mayor exposición relativa en el sector del crédito titulizado corresponde a bonos de titulización respaldados por préstamos al consumo. Soy optimista en lo que se refiere a la solidez de los balances de los consumidores estadounidenses. Según el momento del ciclo financiero en el que nos encontramos, prefiero asumir el riesgo de crédito de menor duración en los sectores de préstamos al consumo frente a los activos comerciales de mayor duración. Los bonos de titulización resultan atractivos en este entorno de tipos de interés, ya que tienden a presentar una duración notablemente más corta (lo que significa que se muestran menos sensibles a las fluctuaciones de tipos). Estos activos tienden a actuar como un buen elemento de diversificación y generación de rentas en las carteras de inversión.

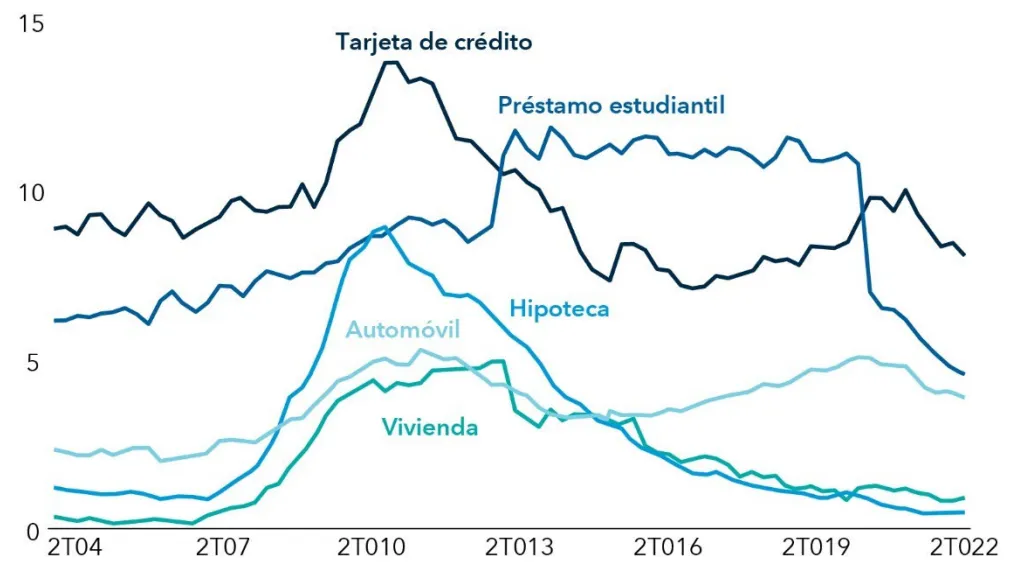

A pesar de las dificultades económicas, el consumo en Estados Unidos mantiene su solidez

Prestatarios con más de 90 días de impago por tipo de préstamo (%)

En mi opinión, en los próximos años podrían producirse divergencias significativas en el rendimiento de los distintos sectores, lo que podría aumentar la posibilidad de generar alfa mediante la selección de títulos. Los bonos respaldados por préstamos subprime destinados a la compra de automóviles son un buen ejemplo de bonos de titulización con una duración más corta y un mayor riesgo crediticio, en función del originador de los préstamos. Se trata de un área en la que el análisis del crédito puede aportar un gran valor.

Los préstamos estudiantiles privados de Estados Unidos son otro ejemplo. El riesgo de crédito de estos préstamos se ha reducido gracias al plan presentado por el presidente Biden para aliviar la deuda estudiantil, aunque el programa ha sido impugnado en los tribunales. El gobierno no está condonando los préstamos estudiantiles privados, pero los estudiantes suelen tener préstamos privados y federales. La condonación de la deuda de los préstamos federales debería aligerar la carga total de la deuda, por lo que el riesgo de crédito de los préstamos privados debería ser menor. En el caso de que el programa acabe saliendo adelante, podría convertirse en un importante factor catalizador para el sector.

En términos generales, los fondos que gestiono tienen entre un año y medio y dos años menos de duración del diferencial que sus respectivos índices de referencia. (La duración del diferencial mide cómo se mueve el precio de un activo en relación con su diferencial de crédito.) En mi opinión, las condiciones financieras van a continuar endureciéndose y, como resultado, los diferenciales del crédito estructurado deberán ampliarse con respecto a los niveles actuales. Trato de mantener un equilibrio entre la generación de rentas y la rentabilidad total en mis carteras de inversión. Así, aunque el mercado se inclina hacia una postura de aversión al riesgo, mi intención es mantener la inversión en una cierta cantidad de activos que proporcionen una sólida corriente de ingresos.

A pesar del agresivo endurecimiento de la política monetaria puesto en marcha por la Reserva Federal, no creo que el desempleo estadounidense vaya a aumentar de forma significativa en los próximos 12 a 18 meses. Por lo tanto, si invierto en un bono con un vencimiento de dos a tres años, no me importa asumir un riesgo de crédito ligeramente superior, dados los vencimientos más cortos.

2. Ciertas oportunidades en CMBS a pesar de los problemas a los que se enfrenta el sector del comercio minorista

Los bonos de titulización hipotecaria comercial son diferentes a los bonos de titulización. Se trata de activos que, por naturaleza, presentan una mayor duración y que están estrechamente relacionados con el crecimiento del producto interior bruto (PIB) y los beneficios corporativos. En la actualidad, en este tipo de bonos, me inclino por el tramo más senior de la estructura de capital. En un entorno de ralentización de la economía como el actual, prefiero evitar los tramos de duración larga y riesgo intermedio («mezzanine»), que tienden a mostrarse más vulnerables a la desaceleración del crecimiento del PIB.

A pesar de la postura de prudencia que mantengo con respecto a la clase de activo, sigo encontrando oportunidades atractivas en ciertas áreas del mercado. En lo que se refiere a las garantías subyacentes de estos bonos, compañías como Amazon y otros grandes minoristas, los centros de datos y los edificios industriales han mostrado una buena capacidad de resistencia, pero continúa habiendo mucha incertidumbre en los sectores de oficinas y de comercio minorista. Algunas compañías están pidiendo a sus empleados que vuelvan a trabajar desde la oficina cinco días a la semana, lo que debería favorecer a los CMBS. Pero resulta imposible prever cómo será en los próximos años el sector de oficinas. La menor presencia de trabajadores en las oficinas también ha traído consigo una reducción del tráfico de peatones en los centros comerciales de las ciudades, lo que puede también afectar al comercio minorista. Pero, aunque aumente el número de personas que acude a las tiendas, el sector minorista se enfrenta a los mismos problemas a los que lleva enfrentándose en los últimos años, ante el aumento de las compras por internet.

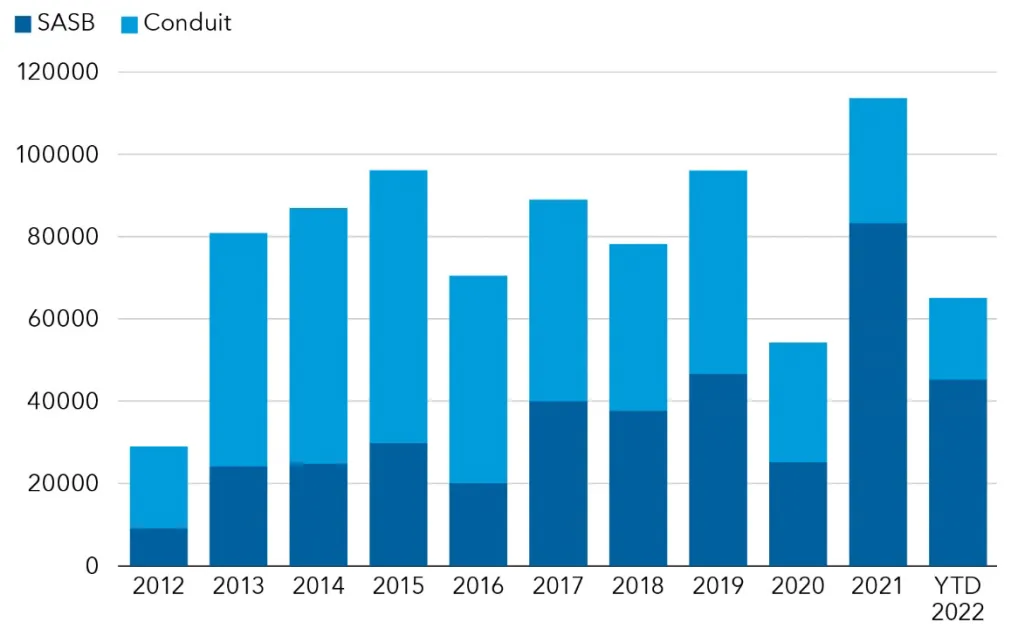

Encuentro más oportunidades en los bonos de titulización hipotecaria comercial (CMBS) del mercado SASB (single-asset single-borrower, un único activo, un único prestatario), donde los bonos no están respaldados por una amplia cartera de inmuebles comerciales, sino por uno o varios activos. Este segmento ha acaparado la mayoría de las operaciones, por volumen total, que se han registrado este año en el mercado, lo que refleja un cambio en las preferencias de los inversores. Estas operaciones con un único prestatario resultan también más fáciles de analizar que los CMBS tradicionales, que incorporan múltiples activos subyacentes. En los fondos que gestiono actualmente, los CMBS se dividen casi a partes iguales entre operaciones del mercado SASB y operaciones más tradicionales respaldadas por múltiples inmuebles.

Los CMBS de activo único han aumentado de forma notable su cuota de mercado

Nivel de emisión de SASB y CMBS ($mill.)

3. La gestión del riesgo en los bonos de titulización hipotecaria residencial no emitidos por organismos gubernamentales

En lo que respecta a los bonos de titulización hipotecaria residencial no emitidos por organismos gubernamentales, me inclino por los instrumentos de transferencia del riesgo de crédito, que son préstamos originados por el gobierno estadounidense que se han transferido al sector privado. En mi opinión, los principales problemas potenciales a los que se enfrenta este sector son el riesgo de extensión y un aumento moderado de la morosidad a medida que vaya aumentando el desempleo. Ante la subida de tipos de interés, es probable que los prestatarios amplíen sus hipotecas. Parece poco probable que los prestatarios que garantizaron sus préstamos o refinanciaron sus hipotecas durante la pandemia, cuando los tipos estaban por debajo del 3%, puedan pagar su deuda por adelantado a corto plazo. En relación con los bonos de titulización, los bonos de titulización hipotecaria necesitan una mayor gestión del riesgo de duración y convexidad.

También comienzo a prestar mayor atención al deterioro de los criterios de suscripción. Los criterios del mercado en general parecen haber vuelto a los niveles previos al COVID-19, ya que ciertas entidades tratan de aumentar los volúmenes de originación para satisfacer la demanda de préstamos. Sin embargo, con el endurecimiento de las condiciones financieras, las entidades podrían comportarse de forma muy diferente unas de otras.

Algunas podrían endurecer sus criterios de suscripción, o al menos mantenerlos, y estar dispuestas a reducir su volumen de originación. Siempre que los analistas y yo hemos hablado con los originadores de préstamos, les hemos preguntado sobre sus criterios de suscripción y sus volúmenes de originación. Aquellos que han comunicado un aumento del volumen en el último año encienden todas nuestras alarmas.

Los originadores que cuentan con el respaldo constante de inversores a largo plazo tienden a aceptar que sus volúmenes de originación pueden disminuir un 20% o más dadas las actuales condiciones financieras. En mi opinión, el debilitamiento de los criterios de suscripción podría producirse en primer lugar en los emisores financiados con capital privado, ya que muchos bancos comerciales han mantenido una postura más conservadora.

En un entorno así, creo firmemente que la selección de títulos podría convertirse en unos de los factores que impulse en mayor medida los resultados en los próximos años. Contamos con un equipo de analistas cuyo objetivo es distinguir entre los mejores y los peores originadores.

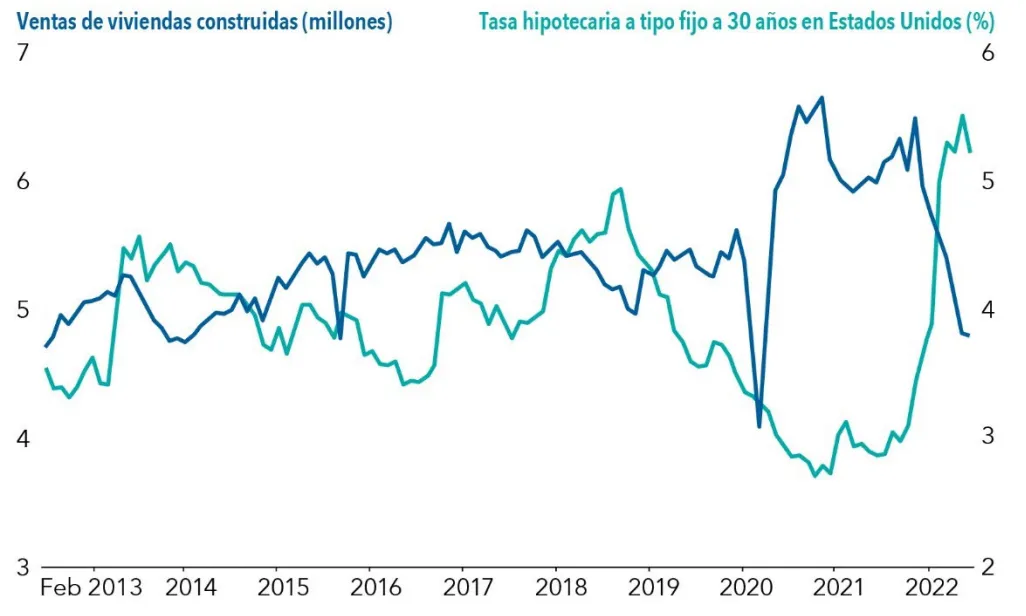

Caída de la venta de viviendas en Estados Unidos ante el aumento de los tipos hipotecarios

4. Cuidadosa selección de títulos en el segmento de las obligaciones garantizadas por préstamos

Una de las principales ventajas de incluir el crédito titulizado en una cartera diversificada de renta fija es su menor correlación con el crédito corporativo. Es posible generar una rentabilidad similar y lograr al mismo tiempo cierta diversificación. En la actualidad, busco oportunidades de valor relativo con los mismos criterios que he mencionado antes: crédito de menor duración en los sectores de préstamos al consumo.

En los fondos que gestiono, esta preferencia se refleja en la exposición sobreponderada a los bonos de titulización. También pretendo aumentar la exposición a las obligaciones garantizadas por préstamos, aunque me muestro muy selectivo a la hora de invertir en la clase de activo. Creo que va a haber oportunidades en este segmento pero, por el momento, hay numerosos problemas técnicos. Las valoraciones son relativamente elevadas y hay un importante número de préstamos que aún no se han titulizado. Los bancos de Estados Unidos y Japón, que históricamente han invertido mucho en obligaciones garantizadas por préstamos, están reduciendo notablemente su demanda ante los recientes cambios normativos a los que han tenido que enfrentarse las entidades estadounidenses. Por otro lado, la fortaleza del dólar está reduciendo la demanda de los bancos japoneses. Todo ello me lleva a pensar que los diferenciales podrían ampliarse en los próximos meses. En este entorno técnico, la inversión potencial en el futuro será muy lenta y meditada.

5. Los fundamentales favorecen al crédito titulizado

Aunque la ralentización económica siempre aumenta el riesgo, esta vez me preocupa menos la venta forzada de inversores apalancados que en ciclos anteriores. Muchos inversores en crédito titulizado han optado por una postura de prudencia desde principios de 2022 y mantienen importantes posiciones de efectivo.

Es probable que esa sea una de las razones por las que los diferenciales de crédito han resistido relativamente bien frente a la reciente caída del mercado de renta variable. Otro de los factores que favorece a los títulos estructurados es que no hay mucha oferta en el mercado. En el sector corporativo, la nueva emisión se ha reducido en torno al 30% en términos interanuales, y la oferta de productos estructurados en torno al 50% en relación con el año anterior.

Aunque no podemos pasar por alto los riesgos que podrían derivarse de una ralentización de la economía, el mercado de crédito titulizado parece estar en una situación bastante buena desde el punto de vista de los fundamentales. Creo que los fundamentales de crédito podrían debilitarse, pero la selección de títulos será crucial en la generación de alfa en los próximos años. Tendremos numerosas oportunidades de acudir a nuestra profunda labor de análisis de crédito para ofrecer valor a nuestros clientes.

Xavier Goss es gestor de Capital Group. Cuenta con 18 años de experiencia en el sector de la inversión y lleva 1 año trabajando en Capital Group. Está licenciado en Económicas por la Universidad de Harvard y es analista financiero colegiado (CFA®). Tiene su oficina en Los Ángeles.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales

Factores de riesgo que han de tenerse en cuenta antes de invertir:

- El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

- El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

- Los resultados históricos no son indicativos de los resultados futuros.

- Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea completamente eficaz.

- En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.