Impacto económico de los aranceles

La nueva ronda de aranceles destinados a Canadá, México y China ha puesto en jaque a los mercados financieros en los últimos días, y los inversores tratan de hacer frente a las consecuencias que podría tener este aumento de la incertidumbre en la escena política y de entender cómo podría afectar a la economía mundial.

La velocidad a la que están transcurriendo los acontecimientos dificulta la evaluación del posible impacto en la actividad económica. Así, se anuncia la imposición de aranceles para después dar marcha atrás, se retrasan durante un mes los aranceles al sector automovilístico, se interrumpe la imposición de ciertos aranceles en México y se habla de la posibilidad de que algunas de las barreras comerciales que se están anunciando constituyan mecanismos de negociación para lograr otros objetivos políticos que se ha propuesto el gobierno de Donald Trump. El discurso va cambiando, y lo más probable es que mañana vuelva a cambiar.

Nuestro equipo de Capital Strategy Research está siguiendo de cerca el desarrollo de los acontecimientos y analizando varios escenarios de aranceles posibles, para determinar cómo podrían acabar evolucionando y de qué manera podrían afectar, si es que lo hacen, a nuestra perspectiva general de la economía y los mercados. No obstante, también somos conscientes de que, a veces, como ha señalado uno de nuestros expertos, hay que «dejar de lado los modelos». Los modelos que se han venido utilizando para analizar la economía mundial están basados en 40 años de datos que cubren un periodo en el que el mundo se dirigía hacia una mayor integración transfronteriza, al contrario que ahora. Si a ello le añadimos un nivel elevado de incertidumbre, nos encontramos con un entorno en el que debemos interpretar los resultados de los modelos con cierta precaución.

Por eso utilizamos un marco de cuatro categorías, así como una amplia planificación de escenarios, con el fin de valorar una serie de posibles resultados en el ámbito de la economía, los mercados y el mundo empresarial.

Los inversores se preguntan si nos encontramos en el inicio de un nuevo cambio estructural en el orden geopolítico mundial, o si estamos asistiendo a la continuación de las tendencias que se han ido gestando durante los últimos diez años. Probablemente, ambas conclusiones sean correctas. La victoria electoral de Donald Trump representa un cambio estructural en lo que se refiere al enfoque que Estados Unidos quiere dar a su posición de liderazgo en el mundo, pero también supone una continuación de las dinámicas que han estado presentes en el país en los últimos años y que, en nuestra opinión, podrían continuar. Este mensaje se ha manifestado con especial contundencia en los últimos días, lo que explica gran parte de la volatilidad que han registrado los mercados a finales de febrero y principios de marzo.

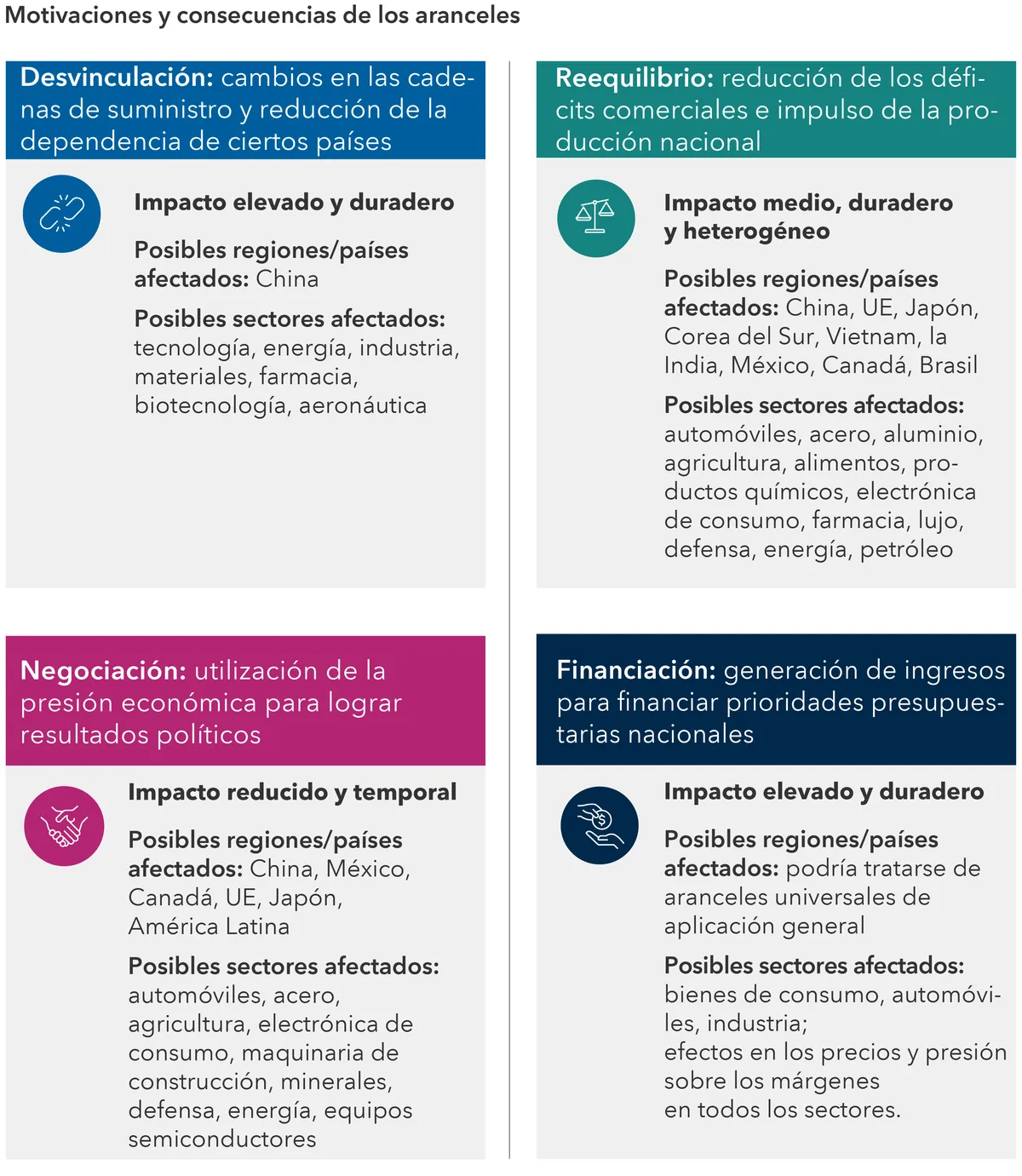

En este contexto, aplicamos cuatro categorías a la posible evolución de los aranceles:

1. Desvinculación

Uno de los objetivos de los aranceles anunciados recientemente es reducir la dependencia de las cadenas de suministro basadas en un único proveedor, especialmente en países como China, donde se ha centrado la guerra comercial en los últimos años. Este tipo de aranceles se proponen trasladar a Estados Unidos parte de la actividad manufacturera.

2. Reequilibrio

Los denominados aranceles recíprocos pretenden restaurar el equilibrio con otros socios comerciales, como Europa, Japón, México y Canadá. El objetivo en este caso es reducir el déficit comercial estadounidense y obligar a estos países a facilitar un comercio más equilibrado.

3. Negociación

El gobierno de Trump ha dejado claro que algunos de los aranceles están destinados a presionar a otros países para que ayuden a Estados Unidos a cumplir sus objetivos políticos, como la lucha contra la inmigración ilegal y la reducción del flujo transfronterizo de drogas ilegales.

4. Financiación

Los aranceles sirven también para aumentar los ingresos del gobierno estadounidense y podrían compensar el impacto de otros objetivos políticos, como las rebajas de impuestos y la reforma normativa.

Estas cuatro motivaciones tendrán una gran influencia en el escenario final de aranceles. Por ejemplo, lo más probable es que los aranceles que se utilicen con fines de negociación no se prolonguen demasiado en el tiempo, mientras que aquellos que forman parte de un proceso más amplio de desvinculación podrían ser más definitivos.

A medida que se van dilucidando estas cuestiones, el impacto de los aranceles sobre la economía estadounidense y la economía mundial podría ser significativo. Pero hasta que no tengamos más información y conozcamos al menos algunos de los resultados iniciales, será muy complicado llegar a una conclusión, más allá del hecho evidente de que nos enfrentamos a un contexto de máxima incertidumbre.

Nuestra hipótesis de base sigue apuntando a una trayectoria de firme crecimiento de la economía estadounidense este año, impulsado por la solidez del consumo y de la inversión empresarial, solidez que se ve a su vez favorecida por el fuerte crecimiento de las rentas y la aceleración de los beneficios empresariales. Pensamos que el crecimiento del PIB en Estados Unidos se situará entre el 2,5% y el 3%. No obstante, la magnitud y la escala de las recientes decisiones políticas podrían complicar esta previsión.

Siempre hemos pensado que la mejor manera de predecir la actividad es analizando los impulsores fundamentales de la economía, como las rentas y los beneficios empresariales. Sin embargo, también somos conscientes de que la gran incertidumbre que están provocando los numerosos acontecimientos que se han producido en los últimos dos meses en el ámbito geopolítico podría llevar a la actividad económica a desviarse de dichos factores impulsores de una forma que no hemos visto nunca. Dado nuestro enfoque bottom-up, es posible que haya llegado el momento de «dejar de lado los modelos» y evaluar el impacto de este contexto sin precedentes a medida que se va desarrollando.

Jared Franz es economista y cuenta con 19 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Es doctor en Economía por la Universidad de Illinois de Chicago y licenciado en Matemáticas por la Universidad de Northwestern.

Tryggvi Gudmundsson es economista y cuenta con 16 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Tiene un doctorado de la London School of Economics and Political Science, y una licenciatura y un máster en Economía por la Universidad de Islandia.