La globalización no ha muerto, pero está cambiando

La última ronda de aranceles anunciada por el gobierno estadounidense a principios de abril desencadenó una oleada de críticas entre los principales dirigentes mundiales. Algunos incluso han llegado a afirmar que la globalización ha muerto. Llevo más de cuarenta años invirtiendo en el mercado global y, con todos mis respetos, no estoy de acuerdo. La globalización no ha muerto. Sin embargo, sí que está cambiando de manera significativa.

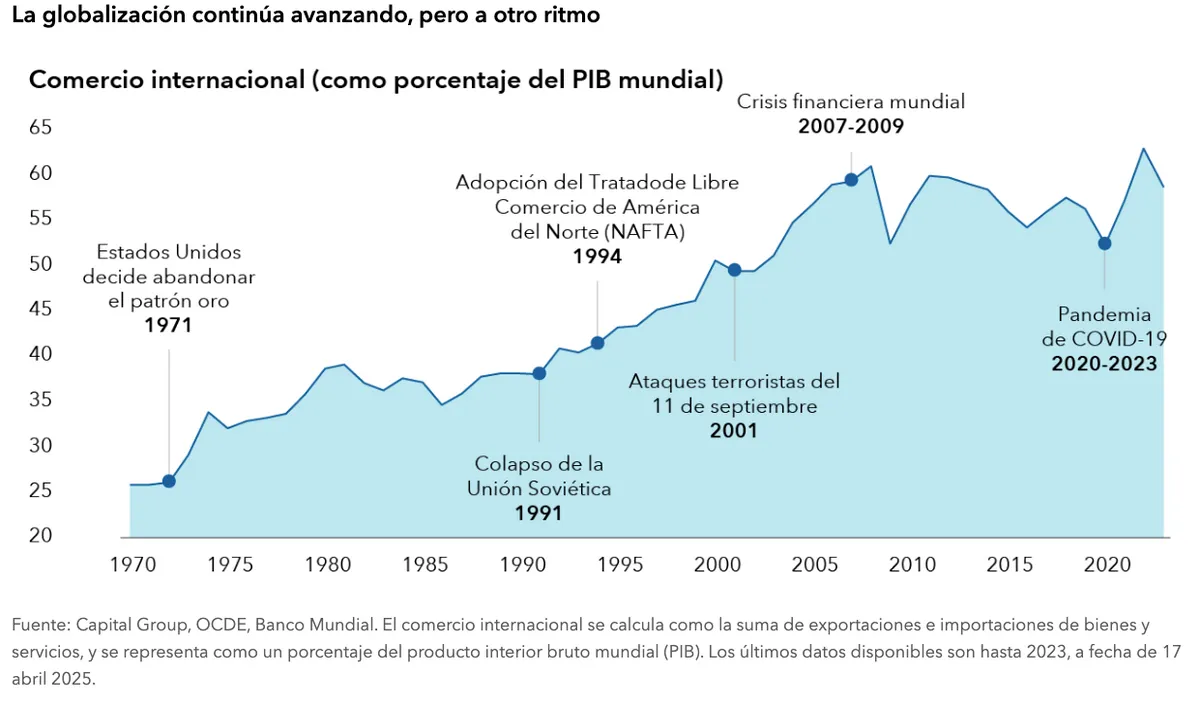

¿Podría retroceder? Sí, creo que sí. Hay algunas razones válidas que justifican la posible restructuración política de la globalización, al menos del tipo de globalización al que nos hemos acostumbrado desde principios de la década de 1970, cuando el comercio comenzó a expandirse de forma vertiginosa. De hecho, las placas tectónicas del comercio mundial llevan ya un tiempo en movimiento. Nos da la sensación de que los cambios que se están registrando actualmente son trascendentales, pero lo cierto es que el comercio como porcentaje del PIB se ha mantenido prácticamente estable desde la crisis financiera mundial que vivimos entre 2007 y 2009.

Diez años más tarde, la pandemia de covid puso de manifiesto algunos de los problemas relacionados con la globalización, al igual que lo hizo la guerra entre Rusia y Ucrania. Ambos acontecimientos sacaron a la luz las vulnerabilidades de las cadenas de suministro que dependen en exceso de las rutas comerciales únicas.

Desde entonces, hemos aprendido mucho. Los países y las empresas han tratado de diversificar sus cadenas de suministro y relocalizar parte de la producción, o al menos acercarla al mercado nacional, de manera que todos puedan obtener lo que necesitan para mantener el crecimiento de sus economías.

La nueva trayectoria de globalización

Siendo realistas, no creo que Estados Unidos se revele como una potencia manufacturera. Hace ya mucho tiempo que renunciamos a esa posibilidad. Pero sí que creo que podría llegar a ser más autosuficiente, sobre todo en lo que se refiere a productos de importancia crítica, como los chips informáticos, los suministros médicos y los productos farmacéuticos.

La actuación del actual gobierno estadounidense refuerza este mensaje, y nos adentra en un terreno mucho más complicado de lo que les gustaría a muchos inversores. Pero el objetivo está claro: Estados Unidos no está tratando de acabar con el comercio internacional, sino de reconfigurar su trayectoria. Podríamos llamarla "globalización 2.0": un forma más sólida, diversa y pluridimensional de globalización.

Las compañías estadounidenses son conscientes de la importancia de expandir sus operaciones en el territorio nacional, una tendencia que se ve reforzada por el compromiso anunciado recientemente por Apple de invertir 500.000 millones de dólares en nuevas instalaciones en el país durante los próximos cuatro años. Muchas compañías de todo el país están siguiendo su ejemplo. El fabricante de chips Taiwan Semiconductor es el caso más destacado, ya que la compañía está construyendo nuevas fábricas en Arizona, Alemania y Japón. ASML, fabricante holandés de equipos para semiconductores, emplea a más de la mitad de sus 44 000 trabajadores fuera de su país de origen y cuenta con 60 oficinas en Europa, Estados Unidos y Asia.

Oportunidades de inversión a largo plazo

En este contexto, mantengo mi optimismo sobre las oportunidades de inversión que van a derivarse de estos cambios en el ámbito comercial. Calculo que, a lo largo de mis 37 años de trayectoria profesional, he podido asistir a más de veinte caídas de los mercados. Si los observo en perspectiva, la mayoría de estos periodos acabaron ofreciendo una vía de acceso atractiva a los inversores pacientes que no perdieron de vista sus objetivos a largo plazo.

La globalización no está llegando a su fin. Se está adaptando a un cambio de circunstancias. Puede parecer una misión titánica, pero es necesario llevar a cabo negociaciones comerciales, llegar a acuerdos y reforzar las cadenas de suministro.

Es posible que el camino sea complicado, y que los mercados financieros reaccionen con volatilidad a los titulares de prensa. Podríamos tardar varios años en llegar a nuestro destino. Pero la pregunta es: ¿podría ser mejor ese destino?

Si el objetivo sigue siendo la globalización 2.0 y no el aislacionismo, creo que sí.

Steve Watson es gestor de renta variable y cuenta con 37 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Está licenciado por la Universidad de Massachusetts y tiene un MBA y un máster en Estudios Franceses por la Universidad de Nueva York.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis sobre la renta fija y gestionan las inversiones en esta clase de activos en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.