La gran incógnita de la Reserva Federal: ¿hasta dónde habrá que subir los tipos?

Los gestores y economistas de Capital Group opinan sobre la subida más reciente de tipos de interés por parte de la Reserva Federal de Estados Unidos y explican cómo la lucha contra la inflación podría afectar a las carteras de renta fija y renta variable.

En su reunión de noviembre, la Reserva Federal subió los tipos de interés en 75 puntos básicos (pb) por cuarta vez consecutiva, ya que la inflación se ha mantenido en un nivel muy alto.

La medida, que sitúa el tipo de interés de los fondos federales en un rango entre el 3,75% y el 4%, se produce después de que el índice de precios al consumo (IPC) haya subido más de lo esperado en el mes de septiembre. Las últimas cifras señalan que la inflación aún no ha alcanzado su nivel máximo. La inflación de los servicios, impulsada por los alquileres y los alquileres imputados a los propietarios de vivienda, se ha ido acelerando de forma notable un mes tras otro. La persistencia de la inflación, unida a la solidez de los datos de empleo, ha obligado a la Reserva Federal a tomar medidas.

El banco central ha insinuado que pronto podría comenzar a plantearse la posibilidad de ralentizar el ritmo de sus subidas de tipos, señalando que, a la hora de diseñar la política futura, tendría en cuenta «el endurecimiento acumulado de la política monetaria, el efecto retardado con el que dicha política afecta a la actividad económica y la inflación y la evolución de la situación económica y financiera». Sin embargo, el presidente de la entidad, Jerome Powell, reiteró que el banco central mantendría su línea de actuación «hasta que el trabajo esté hecho», y señaló que aún era «muy pronto» para hablar de una posible pausa en las subidas de tipos.

«Los datos que hemos ido recibiendo tras nuestra última reunión parecen indicar que los tipos de interés van a acabar subiendo más de lo inicialmente previsto», señaló Powell. «La cuestión de cuándo comenzar a moderar el ritmo de subidas de tipos es ahora mucho menos importante que la cuestión de cuánto hay que subirlos y de durante cuánto tiempo debemos mantener la orientación restrictiva de la política monetaria, que es lo que va a ser nuestro principal objetivo».

El mercado podría estar subestimando hasta dónde pueden llegar los tipos de interés

Darrell Spence y Jared Franz, economistas

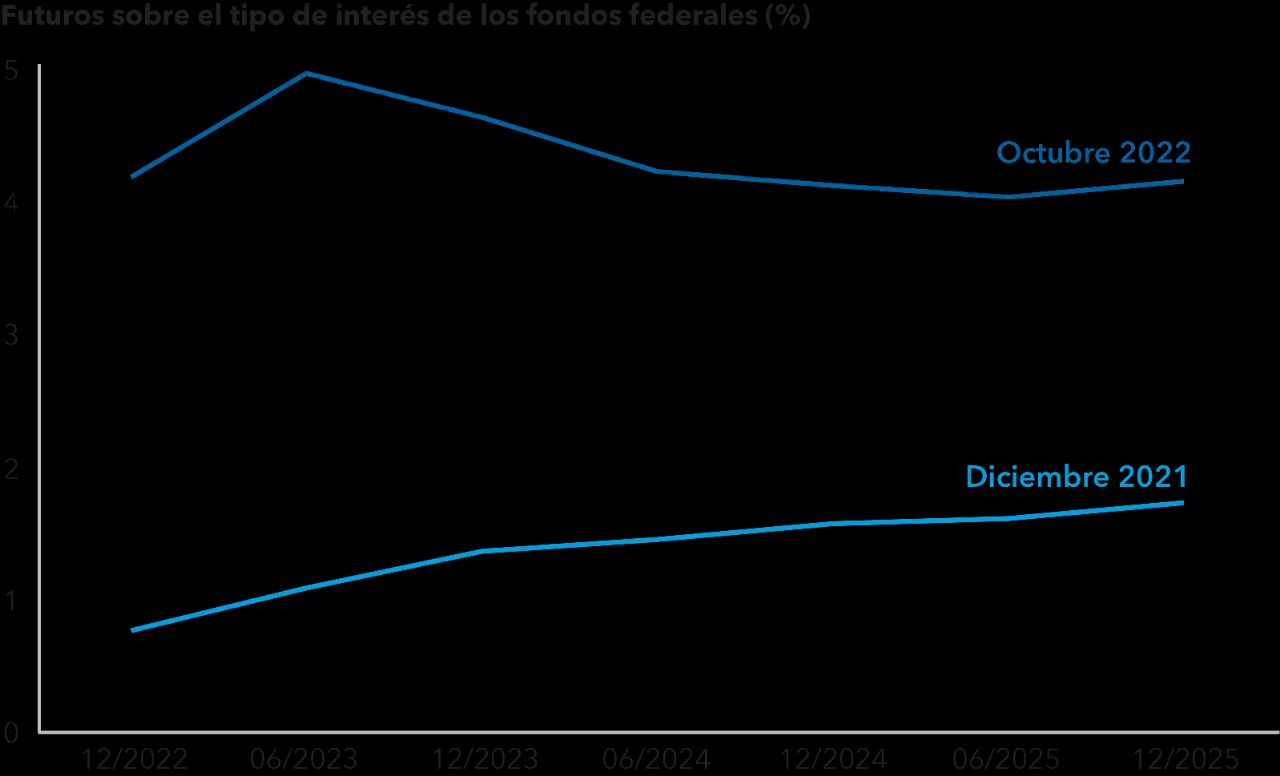

El mercado ha aumentado sus expectativas sobre el que considera que podría ser el nivel máximo de los tipos de interés, pero puede que aún no esté completamente preparado para asimilar el nivel que necesita alcanzar la Reserva Federal, ni el impacto económico que podría traer consigo. No hay que olvidar que los tipos se situaron entre el 5% y el 6% durante gran parte de la década de 1990, cuando la inflación era mucho más baja que hoy; la mayor parte de los ciclos históricos de endurecimiento de la política monetaria no se han terminado hasta que los tipos han estado muy por encima de la inflación. El aumento de las expectativas sobre los tipos de interés que se ha registrado en los últimos meses ya ha provocado un fuerte incremento en los rendimientos de la deuda y una caída de las cotizaciones de la renta variable, pero la situación podría ir a más.

La inflación podría mantenerse en niveles más elevados de lo que esperan el mercado y la Reserva Federal. La debilidad del mercado inmobiliario y otras áreas parece indicar que las presiones de precios están disminuyendo, pero los datos de inflación de los últimos meses han sorprendido al alza. Existen numerosos factores que podrían impulsar la inflación estructural a largo plazo, como las elevadas expectativas de inflación, el impacto de los ahorros acumulados por las familias durante la pandemia, la transición climática, el riesgo geopolítico y la relocalización de las cadenas de suministro. Resulta realista pensar que la inflación podría mantenerse por encima del objetivo del 2% fijado por la Reserva Federal durante un periodo de tiempo prolongado. En un caso extremo, la inflación podría mantenerse en el 5% de forma estructural.

Las expectativas de subida de tipos han aumentado de forma notable

El objetivo que permitiría acabar con el proceso de endurecimiento monetario aún está lejos. Lo más probable es que la Reserva Federal solo ponga fin a dicho proceso en caso de inestabilidad extrema de los mercados. Una recesión no impediría que la entidad dejara de reducir su balance, aunque sí que podría ralentizar el ritmo. Algunos gobernadores de la Reserva Federal son partidarios de eliminar por completo el programa de expansión cuantitativa. Así, dejaría de criticarse a la entidad por ejercer una influencia indebida en los mercados, al tener en su poder una gran cantidad de títulos de renta fija y sobrestimular el sector inmobiliario con sus bonos de titulización hipotecaria por valor de 2,6 billones de dólares.

La debilidad de los beneficios empresariales podría mantener la caída de los mercados de renta variable

Darrell Spence, economista

Históricamente, los mercados bajistas asociados a una recesión han registrado una caída y una duración media del 35% y de 17 meses respectivamente. Si Estados Unidos entrara en recesión, la desaceleración podría continuar bien entrado el 2023.

Ya hemos asistido a la contracción de las valoraciones propia del mercado bajista, pero aún no hemos visto la caída de las ganancias por acción. La previsión relativa a las ganancias por acción ha caído en los últimos meses. Sin embargo, las estimaciones de consenso para 2023 sobre el crecimiento de los beneficios empresariales lo sitúan aún en torno al 6%, cifra que, en mi opinión, resulta demasiado optimista.

En recesiones anteriores, los beneficios corporativos han caído entre el 15% y el 20%. En un entorno de ralentización de las economías de todo el mundo, fortalecimiento del dólar estadounidense y presiones sobre los márgenes derivadas del aumento de los costes laborales, no resulta descabellado pensar que los mercados de renta variable podrían seguir cayendo. Si las ganancias por acción cayeran un 15%, el índice S&P 500 tendría que cotizar a casi 20,6 veces su ratio precio-beneficio para mantener el nivel actual. No me parece barato, en un entorno en el que los rendimientos de la deuda a diez años se sitúan en torno al 4% (y podrían llegar al 5%).

De media, el índice S&P 500 ha tendido a alcanzar su nivel más alto siete meses antes de que lo haya alcanzado el ciclo económico (según la producción industrial). Después de alcanzar el pico de producción, el mercado ha tendido a caer entre cuatro y seis meses, para comenzar después a subir antes del cambio de tendencia de la actividad económica y los beneficios empresariales. Aún no hemos asistido al pico de producción.

Renta fija core: cambio al tramo corto de la curva de tipos

Pramod Atluri, gestor

La curva de tipos se ha invertido a medida que el mercado ha ido descontando las subidas de los tipos a corto plazo que ha puesto en marcha la Reserva Federal para combatir la inflación y la mayor probabilidad de una recesión. Los rendimientos actuales reflejan unos tipos del 5% para mediados de 2023, por lo que, en mi opinión, el tramo corto de la curva ofrece atractivas oportunidades de valor. Ello nos ha llevado a sustituir el posicionamiento de nuestras carteras de renta fija en títulos del Tesoro a corto plazo de infraponderación a sobreponderación. La duración total de las carteras continúa siendo neutral, ya que se mantiene la incertidumbre en torno a las perspectivas de inflación a corto plazo.

Muchos indicadores en tiempo real y prospectivos señalan que las subidas de tipos de interés en Estados Unidos han tenido un impacto negativo en la economía. Cada vez son más las voces que apuntan a que la Reserva Federal debería ralentizar el ritmo de subidas de tipos en 2023 e interrumpirlas en torno al 4,5%-5% para evaluar el impacto de su actuación antes de continuar. Sin embargo, en última instancia, serán los datos futuros de inflación los que determinarán si la entidad puede permitírselo. Creo que una pausa prolongada en torno al 5% resultaría razonable según lo que sabemos hoy, lo que implicaría que los tipos de interés no subirían demasiado con respecto a los niveles actuales. El problema sería que la inflación continuara subiendo en los próximos meses a un ritmo superior al previsto.

En mi opinión, es probable que, cuando la Reserva Federal interrumpa su ciclo de subidas de tipos, se produzca un repunte de los títulos del Tesoro a corto plazo y un retroceso de los títulos a más largo plazo, lo que haría que la curva de tipos pasara rápidamente de estar invertida a mostrar una pendiente positiva. Este posible cambio de pendiente podría ser muy pronunciado. Dada la oportunidad potencial y la dificultad de prever cuándo se producirá esta transición, prefiero adelantarme un poco que llegar tarde.

La capacidad de resistencia económica impulsa los activos de crédito

Damien McCann, gestor

La capacidad de resistencia que muestra el consumo favorece a los activos de crédito. Ello se debe, en gran parte, a las bajas cifras de desempleo y al hecho de que los saldos bancarios continúan sintiendo los efectos de las medidas de estímulo aprobadas durante la pandemia.

Los diferenciales del crédito de grado de inversión (con calificación BBB/Baa o superior) podrían aumentar a medida que la economía se vaya debilitando. Los balances de las empresas son lo suficientemente sólidos como para hacer frente a un periodo de inestabilidad antes de comenzar a deteriorarse. El nivel de apalancamiento en el universo de crédito no es muy elevado. En mi opinión, el deterioro de los fundamentales corporativos dependerá de la gravedad de la recesión económica, y creo que la próxima recesión no va a ser especialmente grave, sino que será de naturaleza más moderada. Además, el sistema bancario está bien capitalizado. Mantengo un cierto posicionamiento defensivo en las carteras de inversión que gestiono, aunque no de forma excesiva, sino con una ligera infraponderación relativa en crédito corporativo.

En las carteras de crédito multisectorial, veo ciertas oportunidades de inversión en crédito titulizado y en ciertas áreas de la deuda de mercados emergentes. Algunos de los emisores emergentes que, en opinión de nuestros analistas, podrían mostrar capacidad de resistencia, resultan atractivos al nivel actual de valoraciones, ya que la debilidad generalizada del sector ha aumentado sus diferenciales en mayor medida de lo que habría estado justificado.

Mantengo la prudencia en lo que respecta a la deuda de alto rendimiento, a pesar del notable aumento de los rendimientos, la mejora de los fundamentales y unas tasas de impago históricamente bajas. La deuda de alto rendimiento no suele registrar buenos resultados durante los ciclos de endurecimiento de la política monetaria. Por lo tanto, prefiero ser paciente y esperar hasta que encuentre una vía de acceso más atractiva.

Darrell R. Spence es economista de Capital Group. Cuenta con 29 años de experiencia en el sector, todos ellos en Capital Group. Es licenciado en Económicas por el Occidental College, donde se graduó magna cum laude. Cuenta con la certificación CFA y es miembro de la National Association of Business Economics. Tiene su oficina en Los Ángeles.

Jared Franz es economista de Capital Group, responsable de las regiones de Estados Unidos y América Latina. Cuenta con 16 años de experiencia en el sector y lleva siete años trabajando en Capital Group. Es doctor en Economía por la Universidad de Illinois de Chicago y licenciado en Matemáticas por la Universidad de Northwestern. También es miembro del Forecasters Club de Nueva York y de la National Association of Business Economics. Tiene su oficina en Los Ángeles.

Pramod Atluri es gestor de renta fija y cuenta con 22 años de experiencia en el sector. Tiene un MBA por la Harvard Business School y una licenciatura en química biológica por la Universidad de Chicago, donde también completó los requisitos de las licenciaturas en economía y química. Es analista financiero colegiado (CFA).

Damien McCann es gestor de renta fija y cuenta con 19 años de experiencia en el sector. Previamente trabajó como analista de inversión en renta fija cubriendo los sectores de energía, ocio y alojamiento y compañías ferroviarias. Cuenta con la certificación CFA (Chartered Financial Analyst®) y tiene una licenciatura por la Universidad estatal de California (Northridge).

Los resultados pasados no garantizan los resultados futuros. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir y usted puede perder una parte o la totalidad de su inversión inicial. Esta información no pretende ofrecer asesoramiento en materia de inversión, fiscalidad o de otro tipo, ni ser una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona representan las opiniones de dicha persona en la fecha de publicación y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Toda la información se refiere a la fecha indicada, salvo que se indique lo contrario. Parte de la información puede haberse obtenido de terceros, por lo que no se garantiza su fiabilidad.

Este material es un instrumento de mercadeo y comunicación

Los resultados pasados no son garantía de resultados futuros. La información incluida en este sitio no es ni una oferta ni una solicitud para comprar o vender valores o para proporcionar cualquier servicio de inversión. Las declaraciones atribuidas a un individuo representan las opiniones de ese individuo a la fecha de publicación y no necesariamente reflejan las opiniones de Capital Group o sus afiliadas. Los fondos American Funds no están registrados para la venta fuera de los Estados Unidos.

Mientras que Capital Group hace esfuerzos razonables para obtener información de fuentes que cree que son confiables, Capital Group no hace ninguna representación o garantía en cuanto a la exactitud, confiabilidad o integridad de la información.

La información incluida en este sitio es de carácter general y no tiene en cuenta sus objetivos, situación financiera o necesidades. Antes de actuar sobre cualquier información, usted debe considerar si es apropiada, teniendo en cuenta sus propios objetivos, situación financiera y necesidades.

La información incluida en este sitio ha sido elaborada por Capital International Management Company Sàrl ("CIMC"), que está regulada por la Commission de Surveillance du Secteur Financier ("CSSF" - Regulador de la industria financiera luxemburguesa) y sus filiales, según corresponda ("Capital Group").