La volatilidad del mercado en perspectiva: cinco gráficos

Los aranceles impuestos por el presidente Donald Trump han vuelto a poner en el punto de mira la volatilidad de los mercados.

Después de que el pasado 2 de abril Trump anunciara aranceles a casi todos sus socios comerciales, el índice S&P 500 entró brevemente en territorio bajista, una señal poco habitual de extremo pesimismo económico que se produce cuando el mercado cae un 20% o más desde su nivel máximo. La tregua de 90 días en la aplicación de los aranceles recíprocos anunciada el día 9 de abril provocó una subida del 9,5% del índice, que volvió a caer un 3,5% al día siguiente.

El impacto se extendió al mercado de títulos del Tesoro estadounidense, lo que podría explicar la decisión de Trump de retrasar la aplicación de ciertos aranceles. El rendimiento de los títulos del Tesoro a diez años, que representa uno de los pilares del sistema financiero internacional, pasó del 4,01% registrado unos días antes al 4,34%.

En un contexto de gran incertidumbre como el actual, los inversores podrían mostrar ciertas dudas sobre su enfoque de inversión. Es lógico tratar de encontrar otras opciones que ofrezcan mayor tranquilidad en momentos de inestabilidad de los mercados. Pero es igualmente importante dar un paso atrás, ganar perspectiva y pensar a largo plazo.

Los datos históricos nos demuestran que los mercados siempre se han recuperado de caídas pasadas, si bien no hay garantía de que las caídas del mercado vayan a ir seguidas de posteriores repuntes. A continuación, analizamos cinco factores que podrían ayudar a los inversores a recuperar la confianza y mantener su inversión a largo plazo.

1. En caso de dudas, es mejor tomar distancia

Si nos remontamos a 2018, los aranceles que el primer gobierno de Trump impuso a China desencadenaron una guerra comercial que sembró el pánico en los mercados y acapararon toda la atención, más o menos como está pasando ahora. Además, los dos cierres del gobierno estadounidense, las complicadas negociaciones del brexit y las reñidas elecciones legislativas en Estados Unidos no hicieron más que acentuar el pesimismo de los mercados.

¿Cómo reaccionaron los mercados de renta variable? El temor a que una guerra comercial entre las dos mayores economías del mundo desembocara en una ralentización de la economía mundial provocó en 2018 una caída del 4,4% del índice S&P 500, que llegó a caer un 19,4% entre el 20 de septiembre y el 24 de diciembre de ese año. Sin embargo, el índice volvió a subir con fuerza en 2019, con una subida del 31,1%, gracias al anuncio de acuerdos comerciales y a la estabilización del consumo.

No podemos saber si la inestabilidad de los mercados en 2025 puede dar lugar a un 2026 más tranquilo, pero es posible que las elecciones legislativas del próximo año lleven al gobierno estadounidense a tratar de alcanzar acuerdos comerciales y a centrar su atención en cuestiones más básicas que favorezcan el optimismo en lugar de la incertidumbre.

Los mercados se recuperaron tras la incertidumbre comercial vivida durante el primer mandato de Trump

2. Los mercados suelen recuperarse con rapidez

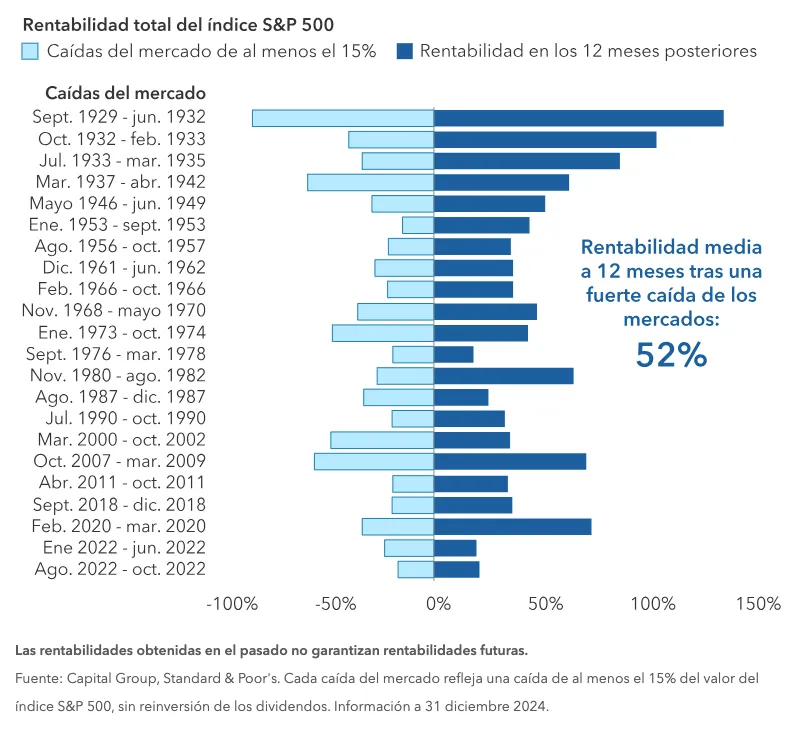

Aunque es posible que los mercados se muestren muy imprevisibles en periodos de aumento de volatilidad, lo cierto es que suelen recuperarse con rapidez. De hecho, la rentabilidad de los mercados de renta variable suele ser especialmente sólida después de registrarse fuertes caídas. La rentabilidad media a doce meses del índice S&P 500 registrada inmediatamente después de una caída del 15% o superior es del 52%. Esa es la razón por la que suele ser mejor no dejarse llevar por los nervios y mantener la inversión.

Sólida rentabilidad de los mercados de renta variable tras fuertes caídas

¿Con qué frecuencia las correcciones del mercado del 10% o más en el índice S&P 500 se convierten en mercados bajistas prolongados? Pues resulta que no muy a menudo. Normalmente suele tratarse de periodos cortos de caídas que oscilan entre el 5% y el 10%. Aunque pueden suscitar cierta preocupación, lo cierto es que entre 1954 y 2024 los mercados han registrado, de media, un par de caídas de 5% al año, mientras que las correcciones del 10% o más se han producido de media cada 18 meses. Aunque es habitual que se produzcan caídas durante el año, la buena noticia es que la rentabilidad anual del índice ha sido positiva en 37 de los últimos 49 años naturales.

3. Los mercados bajistas han tenido una duración relativamente reducida

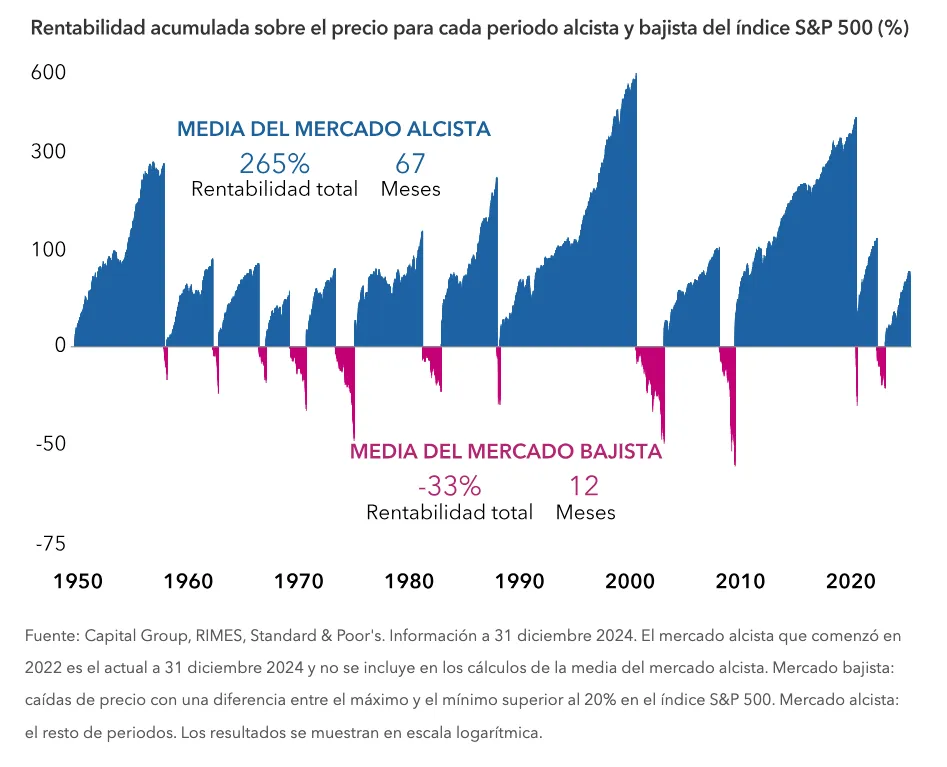

Un enfoque a largo plazo puede ayudar a los inversores a poner en perspectiva los periodos bajistas. Entre el 1 de enero de 1950 y el 31 de diciembre de 2024, el índice S&P 500 registró 11 periodos con caídas superiores al 20%. Y aunque habría sido difícil soportar una caída media del 33% anual en estos periodos de caída, podría haber sido aún peor perderse la media de rentabilidad del 265% registrada durante los periodos alcistas.

Por otra parte, los mercados bajistas suelen durar mucho menos que los mercados alcistas. De media, los periodos bajistas han durado 12 meses, lo que, si bien puede parecer una eternidad, no es nada comparado con los 67 meses de media de los mercados alcistas. Otra razón por la que no es aconsejable tratar de anticipar el comportamiento de los mercados a la hora de tomar decisiones de inversión.

El enfoque a largo plazo nos ayuda a tomar perspectiva

La mayoría de los mercados bajistas coinciden con recesiones, que también son relativamente poco frecuentes. Cuando no hay recesión, una economía en expansión puede favorecer el crecimiento de los beneficios empresariales, lo que a su vez favorece a los precios de la renta variable. Las caídas del mercado que no se han producido en el marco de una recesión han sido normalmente más cortas que las que se han registrado durante una recesión, con una duración aproximada de seis meses frente a 17.

Resulta difícil predecir cuándo va a empezar la próxima recesión. Por ejemplo, muchos inversores anticipaban una recesión cuando la Reserva Federal comenzó a subir los tipos de interés en 2022 para combatir el fuerte aumento de la inflación. Sin embargo, la economía estadounidense creció y los mercados registraron ganancias superiores al 10% en 2023 y 2024.

En el entorno actual, los elevados aranceles aumentan el riesgo de recesión. La incertidumbre política está llevando a las compañías a interrumpir la contratación y la inversión y a los consumidores a reducir el gasto. Sin embargo, la economía ya ha sorprendido en otras ocasiones, así que aún es demasiado pronto para saber si podría producirse una pérdida generalizada de empleos, que es lo que suele caracterizar a una recesión.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis sobre la renta fija y gestionan las inversiones en esta clase de activos en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.