Perspectivas de renta fija: potencial de generación de rentas en un contexto de aumento de los riesgos económicos

El mercado de renta fija está bien posicionado para ofrecer a los inversores un potencial atractivo de generación de rentas y una relativa estabilidad, en caso de que los mercados de renta variable experimenten una caída en la segunda mitad del año. Dado el entorno de ralentización del crecimiento de la economía estadounidense y de reducción de la inflación, se prevé que la renta fija ofrezca una mayor estabilidad en un contexto de incertidumbre en torno a las políticas estadounidenses en materia de comercio e inmigración, aumento de los niveles de deuda y agravamiento de los conflictos que hay actualmente en curso en Ucrania y Oriente Próximo.

«Las condiciones económicas se mantienen estables, pero comienzan a debilitarse, con una ralentización gradual del consumo y el mercado laboral», señala Chitrang Purani, gestor de renta fija. «La continua incertidumbre sobre los aranceles y el tiempo que tardan los países en alcanzar los acuerdos comerciales necesarios para fijar el nivel al que acabarán fijándose continuarán afectando a la confianza de los consumidores y las empresas. Este contexto podría también afectar a los datos económicos que conozcamos durante la segunda mitad del año».

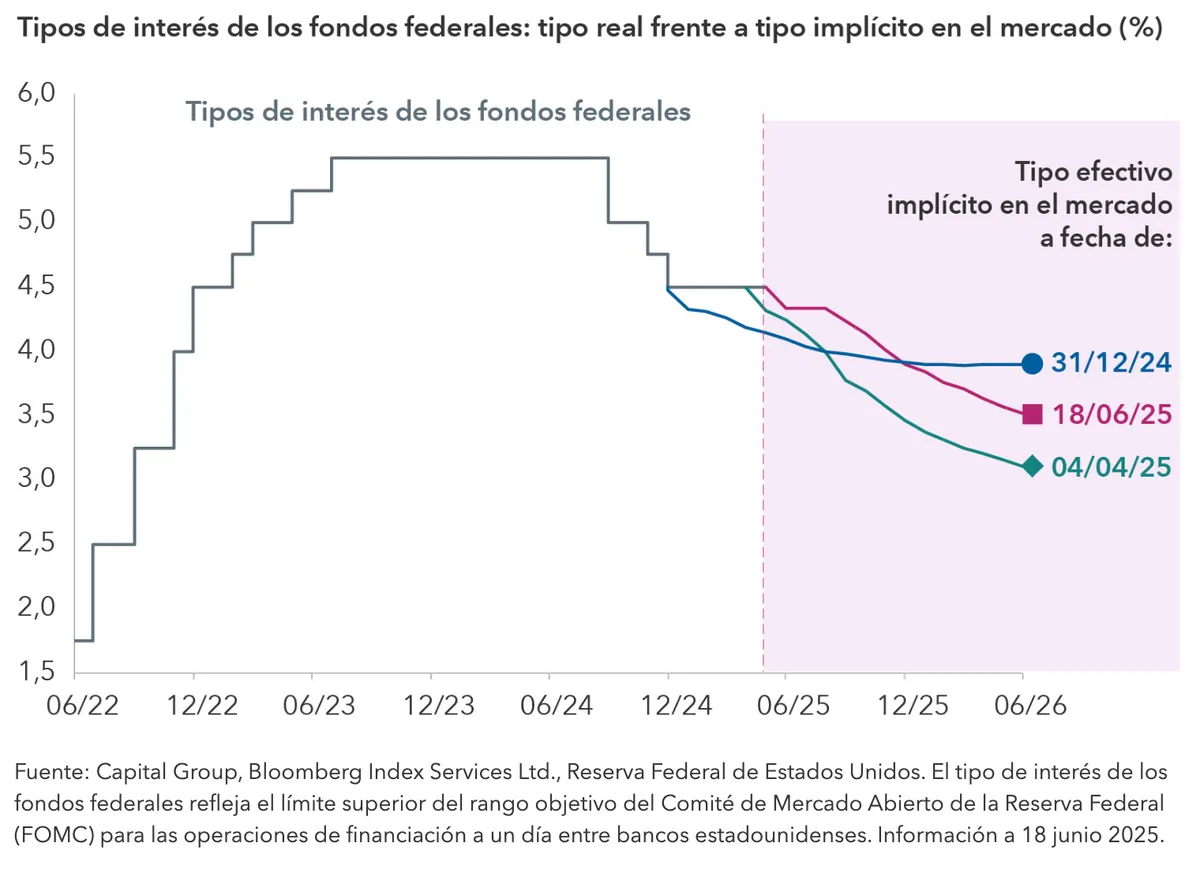

Los inversores reducen las expectativas de recortes de tipos de interés

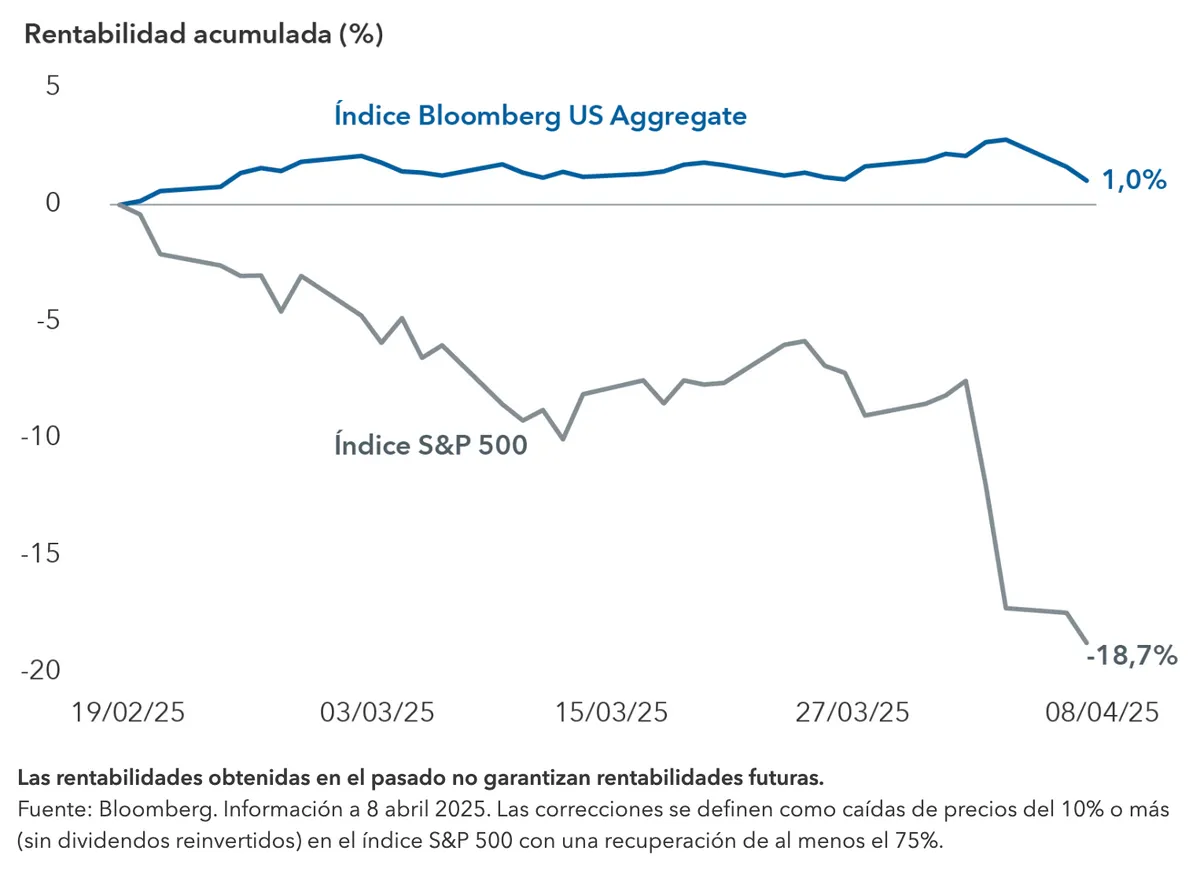

La renta fija ha ofrecido protección cuando la renta variable ha entrado en corrección

«A los inversores les preocupa tanto el aumento de la inflación como la posibilidad de recesión que podrían derivarse de una política de aranceles que aún está por definir», señala Tim Ng, gestor de renta fija. Las expectativas de aumento del déficit presupuestario estadounidense en un contexto de posibles rebajas de impuestos y otros planes de gasto también influyen a la hora de mantener en niveles elevados los rendimientos a largo plazo.

«La pendiente de la curva podría seguir aumentando en varios escenarios», explica Ng, que mantiene la flexibilidad en sus carteras ante la reciente volatilidad de los mercados. «Aunque es posible que ya haya pasado lo peor en lo que respecta a la incertidumbre en materia de política comercial, trato de posicionar mis carteras con el objetivo de aprovechar los cambios que puedan producirse en el nivel de valoración».

Los inversores han de tener en cuenta que la renta fija tiende a subir cuando los mercados de renta variable caen, que es exactamente lo que ha ocurrido durante el periodo de volatilidad de los mercados que ha provocado el contexto político. Así, cuando el índice S&P 500 cayó un 18,7% desde el máximo alcanzado el 19 de febrero de 2025 hasta el mínimo registrado el 8 de abril, el índice Bloomberg US Aggregate subió un 1%. El regreso de esta consolidada relación, que se había roto en 2022 durante el periodo de subidas de tipos de interés de la Reserva Federal, resulta crucial, ya que las iniciativas políticas de Donald Trump incrementan el riesgo de recesión. En concreto, si se produce un brusco deterioro de las condiciones económicas, el banco central podría recortar los tipos de interés en mayor medida de lo esperado y favorecer la rentabilidad de la renta fija, ya que el precio de los bonos aumenta cuando el rendimiento disminuye.

Por su parte, el cambio de tendencia en materia fiscal del gobierno alemán, con nuevos compromisos de aumento del gasto en defensa e infraestructuras, podría ofrecer un fuerte impulso al crecimiento de la eurozona a medio plazo. Sin embargo, a corto plazo, la incertidumbre comercial ensombrece aún más las perspectivas de crecimiento, lo que, unido al fortalecimiento del euro, podría favorecer la reducción de la inflación en la región y facilitar así un recorte más rápido de tipos de interés por parte del Banco Central Europeo (BCE). En nuestra opinión, la entidad está dispuesta a tomar medidas para reducir la presión alcista sobre el euro y minimizar la pérdida de producción que podría traer consigo el aumento de los aranceles.

El aumento de la curva de tipos ha sido especialmente pronunciado en la deuda pública japonesa. La venta masiva ha venido impulsada por el escenario de aumento de la oferta en un momento de reducción de la demanda, ahora que el Banco de Japón ha puesto en marcha su plan de endurecimiento cuantitativo y ha comenzado a reducir las compras de bonos a largo plazo. Pensamos que el desajuste será temporal, y que el banco central interrumpirá las subidas de tipos y adoptará medidas para abordar el desequilibrio entre la oferta y la demanda.

Chitrang Purani es gestor de renta fija y cuenta con 21 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Tiene un MBA por la Universidad de Chicago y una licenciatura en Finanzas por la Northern Illinois University y es analista financiero colegiado (CFA®).

Timothy Ng es gestor de renta fija y cuenta con 18 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Está licenciado en Informática por la Universidad de Waterloo (Ontario).

Xavier Goss es gestor y cuenta con 21 años de experiencia en el sector (a 31 diciembre 2024). Tiene una licenciatura por la Harvard y es analista financiero colegiado (CFA®).

Tom Chow es gestor de renta fija y cuenta con 36 años de experiencia en el sector (a 31 diciembre 2024). Está licenciado en Análisis de Negocios con especialización en Economía por la Universidad de Indiana.

Kirstie Spence es gestora de renta fija y cuenta con 28 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Es la gestora principal del fondo Capital Group Emerging Markets Local Currency Debt LUX Fund y forma parte del comité de gestión de Capital Group. Tiene un máster con la máxima calificación en Alemán y Relaciones Internacionales por la Universidad de St. Andrews, en Escocia.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Diferencial nominal: diferencia entre el rendimiento de un bono y el rendimiento de un título del Tesoro estadounidense de vencimiento similar.

Cupón: tipo de interés anual pagado por un bono, basado en su valor nominal.

Rendimiento mínimo (yield to worst): rendimiento mínimo que puede obtenerse bien amortizando el bono anticipadamente o en las fechas disponibles de compra o de venta, o bien manteniendo el bono hasta el vencimiento.

Los índices de mercado no se gestionan y, por tanto, no presentan gastos. Los inversores no pueden invertir directamente en índices.

El índice S&P 500 es un índice ponderado por capitalización de mercado basado en los resultados de las aproximadamente 500 empresas más importantes.

El índice Bloomberg U.S. Aggregate representa al mercado estadounidense de renta fija de grado de inversión de tipo fijo.

El índice Bloomberg U.S. Corporate High Yield 2% Issuer Capped cubre el universo de deuda de tipo fijo sin grado de inversión. El índice limita la exposición máxima a cada emisor al 2%.

El índice Bloomberg U.S. Corporate Investment Grade representa el universo de deuda corporativa estadounidense de grado de inversión públicamente emitida, obligaciones extranjeras concretas y títulos garantizados que cumplan unos requisitos específicos de vencimiento, liquidez y calidad.

El índice Bloomberg Municipal Bond es un índice ponderado por valor de mercado diseñado para representar el mercado de renta fija de grado de inversión a largo plazo y exento de impuestos.

El índice Bloomberg Municipal High Yield es un índice ponderado por valor de mercado compuesto por bonos municipales con calificación inferior a BBB/Baa.

BLOOMBERG® es una marca comercial y de servicio de Bloomberg Finance L.P. y sus filiales (en conjunto, «Bloomberg»). Bloomberg y sus licenciantes poseen todos los derechos de propiedad de los índices Bloomberg. Ni Bloomberg ni sus licenciantes aprueban ni avalan el presente material, no garantizan la precisión o integridad de la información contenida en el mismo, ni ofrecen ninguna garantía, expresa o implícita, en cuanto a los resultados que se obtengan de él y, en la medida permitida por la ley, quedan exonerados de responsabilidad por los daños o perjuicios que pudieran surgir en relación con el mismo.

El presente informe, así como los productos, índices o fondos a los que se hace referencia en el mismo, no está patrocinado, avalado ni promovido por JP Morgan ni ninguna de sus filiales, ni se ofrece garantía alguna explícita ni implícita respecto al presente informe, ni conllevará responsabilidad frente a inversores futuros. Aviso legal de JP Morgan: https://www.jpmm.com/research/disclosures.

El índice S&P 500 es un producto de S&P Dow Jones Indices LLC y/o sus filiales y ha sido autorizado para su uso por Capital Group. Copyright © 2024 S&P Dow Jones Indices LLC, una división de S&P Global, y/o sus filiales. Todos los derechos reservados. Se prohíbe la redistribución o reproducción total o parcial sin el consentimiento por escrito de S&P Dow Jones Indices LLC.