¿Nervios entre los inversores?

El actual nerviosismo de los mercados, provocado por los aranceles y por los avances en inteligencia artificial anunciados por una compañía tecnológica china, nos recuerda que hasta los mercados alcistas más fuertes pueden caer, sobre todo cuando la cotización de ciertas compañías refleja un escenario excesivamente optimista.

La pregunta es: ante esta explosión de volatilidad, ¿ha llegado el momento de que los inversores empiecen a mostrarse más prudentes? ¿O es posible que la tendencia alcista se mantenga?

Para Martin Romo, director de inversiones de Capital Group, la respuesta corta a ambas preguntas es «sí».

«Pienso en la economía y en los mercados actuales como un juego de contrastes», señala Romo. Mientras las expectativas de la economía estadounidense siguen siendo optimistas, otras economías atraviesan dificultades. El posible impacto de los aranceles anunciados por el gobierno de Trump y del resto de sus políticas no hace más que aumentar la incertidumbre, al igual que las tensiones geopolíticas. El mercado de renta variable ha mostrado una sólida rentabilidad y una volatilidad reducida, pero las expectativas son altas.

«En un contexto como el actual, me muestro a la vez optimista y prudente», añade Romo. «Trato de equilibrar la oportunidad con el riesgo y estar atento al nivel de valoraciones».

A continuación, ofrecemos cuatro claves para aquellos inversores que intentan equilibrar una visión positiva de los mercados con cierta cautela.

1. El ambiente está muy enrarecido

Los mercados de renta variable llevan subiendo desde finales de 2022. Los inversores se preparaban para una recesión y el índice S&P 500 empezaba a despegar, con subidas del 26,2% en 2023 y del 25,0% en 2024. Es la primera vez que el índice registra dos años consecutivos con subidas superiores al 20% desde los años 1998 y 1999, tras la burbuja de las puntocom.

Sin embargo, cualquier comparación con la burbuja tecnológica de 1999 debe considerarse en contexto. Los gigantes tecnológicos actuales están generando un sólido crecimiento de los beneficios. Por ejemplo, NVIDIA, que se encarga de fabricar los semiconductores más avanzados que se utilizan en inteligencia artificial, multiplicó por dos sus beneficios con respecto al año anterior hasta alcanzar los 19.300 millones de dólares en el trimestre que finalizó el 31 de octubre.

Eso no significa que los inversores deban prepararse para una fuerte caída de los mercados. El contexto económico sigue siendo positivo en términos generales, impulsado por un sólido crecimiento de los salarios, unos tipos de interés estables y un gobierno con una agenda favorable al crecimiento.

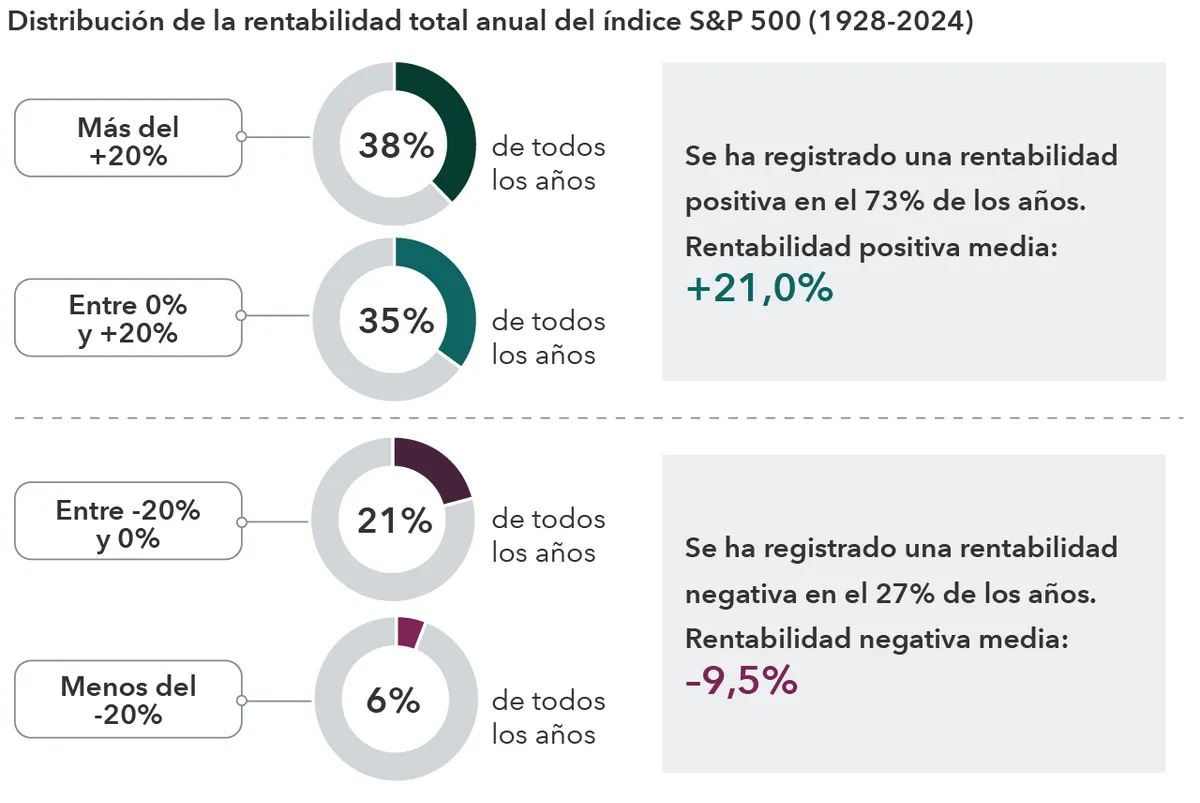

Si analizamos la rentabilidad registrada por el índice S&P 500 desde 1928, vemos que la rentabilidad fue positiva durante el 73% del tiempo, una media de tres de cada cuatro años. La rentabilidad total anual fue negativa solo en un 27% de los años analizados.

El mercado ha registrado una rentabilidad muy positiva

Fuentes: Capital Group, Standard & Poor's. Información a 31 diciembre 2024.

Las altas expectativas de las compañías que dominan actualmente el mercado se han traducido en un nivel elevado de valoraciones, tanto en lo que respecta al mercado en general como a muchas compañías tecnológicas. El ratio precio-beneficios del índice S&P 500 se situaba en 27,7 el pasado 31 de enero de 2025. «Las valoraciones vuelven a ser importantes», señala Romo. «Sigo pensando que estamos en un buen momento, pero la cotización de muchas compañías refleja un escenario de excesivo optimismo, lo que me lleva a esperar una menor rentabilidad en el futuro».

2. Los mercados siempre sorprenden

Las elevadas valoraciones, junto con la importante concentración de las ganancias de mercado en unas cuantas tecnológicas estadounidenses, podrían estar incrementando el riesgo.

La fuerte caída que registraron los mercados el pasado 27 de enero se produjo al conocerse que una nueva tecnológica china, DeepSeek, había desarrollado un chatbot a un coste muy inferior al de las principales herramientas de inteligencia artificial estadounidenses. La noticia puso en tela de juicio la necesidad de invertir miles de millones de dólares en infraestructuras de inteligencia artificial. NVIDIA y el fabricante de chips Broadcom estuvieron entre las compañías más afectadas, con una caída del 17%. Otras compañías relacionadas con la inteligencia artificial, desde empresas tecnológicas a generadores de energía y compañías industriales, también registraron fuertes caídas.

«Crecí en un mundo en el que se decía que los árboles no crecen hasta el cielo», afirma el gestor de renta variable Will Robbins. «Aunque sigo pensando lo mismo, creo que estamos en un paradigma diferente. Por ejemplo, con respecto a muchas de las grandes tecnológicas, hay una dinámica evidente de compañías dominantes. Creo que algunas de estas compañías tienen un gran margen de crecimiento, mientras que otras resultan menos atractivas por su nivel de valoración o sus ventajas competitivas».

La imposición de aranceles por parte del gobierno de Trump sobre una serie de productos, como los productos agrícolas, las piezas de automóviles o los smartphones, provocó otra venta masiva en los mercados ante la preocupación por una posible guerra comercial. La aplicación de aranceles a los productos procedentes de Canadá, México y China, y la amenaza de aranceles en represalia, no ha hecho sino aumentar la incertidumbre. Sin embargo, el 4 de febrero se anunció la interrupción de los aranceles previstos sobre Canadá y México.

Aunque aún no está claro cuál será el impacto de la política de aranceles ni de los avances de DeepSeek, ambas cuestiones nos han servido para recordarnos que, en los mercados, las sorpresas no son tan sorprendentes. Por otra parte, las compañías con valoraciones elevadas pueden verse afectadas por noticias que se consideran solo ligeramente negativas.

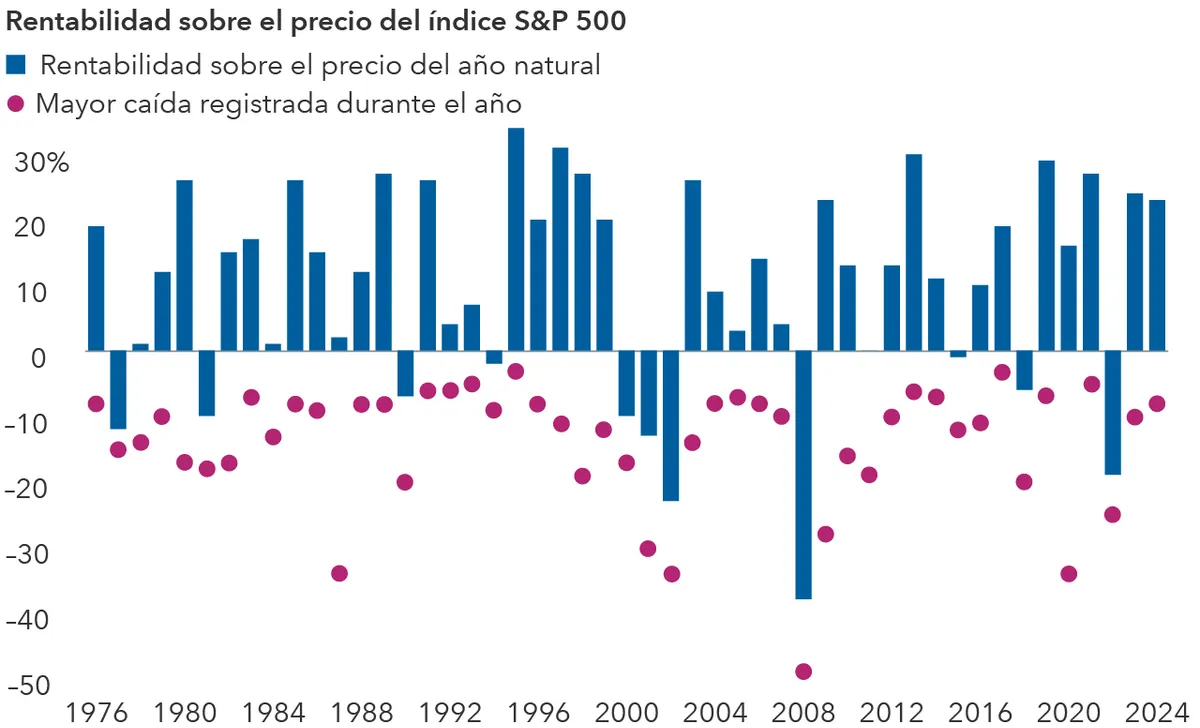

Todos los años se han registrado caídas de los mercados

Fuentes: Capital Group, Standard & Poor's. Información a 31 diciembre 2024.

3. El mercado cae con cierta regularidad

Aunque las caídas no son agradables, cabe señalar que la volatilidad de los mercados no ha sido excesiva. En un contexto de máximos históricos, la mayor caída que registró el índice S&P 500 en 2024 fue de aproximadamente el 8%, y el mercado se recuperó pocos días después.

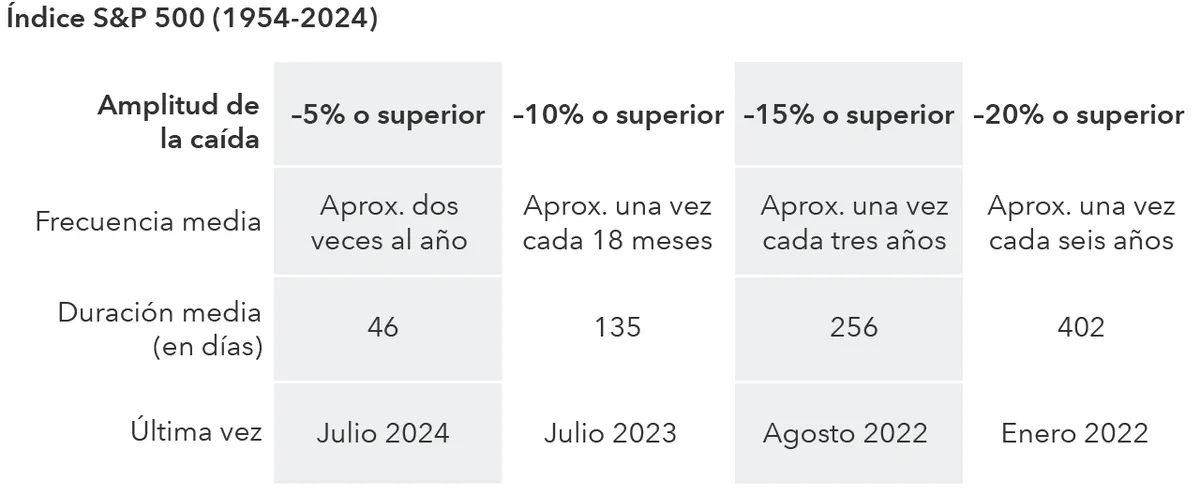

Sin embargo, si analizamos los datos históricos, observamos que las caídas del mercado se producen con una cierta regularidad. Las correcciones, que son caídas del 10% o más, se han producido más o menos una vez cada 18 meses y las caídas del 5% o más han ocurrido unas dos veces al año.

«Los inversores deberían prepararse para la posibilidad de que se produzca una corrección en 2025», afirma Romo.

Las caídas del mercado son una característica normal y frecuente de la inversión

4. Es un buen momento para el equilibrio

En el contexto actual, es posible que sea el momento de que los inversores traten de encontrar un equilibrio entre el crecimiento y la preservación del capital. ¿Cómo se hace eso?

«Ya no estamos en un mercado binario», afirma Romo. «No podemos centrarnos en un único sector, una clase de activos o un país. Hoy es fundamental identificar oportunidades de crecimiento y de valor, en Estados Unidos y el mercado internacional, entre las compañías de gran capitalización y las de pequeña capitalización».

«Por eso me fijo tanto en las compañías que favorecen los inversores como en las más olvidadas. En otras palabras: encuentro oportunidades de inversión en las grandes tecnológicas, pero también en compañías financieras, industriales e incluso energéticas».

Robbins, que se define a sí mismo como un inversor defensivo, afirma que siempre sopesa la oportunidad en el contexto del riesgo, prestando especial atención a la valoración y al panorama competitivo de la compañía.

«Aunque el enfoque defensivo no está siempre de moda, yo siempre me ciño a él», afirma Robbins. «Ahora que se alcanzan nuevos máximos cada día puede parecer algo menos atractivo, pero sé que resultará valioso en algún momento. En la actualidad, encuentro oportunidades de inversión en compañías sólidas, como ciertas empresas de generación de energía o consultoría empresarial, que no cuentan con las llamativas valoraciones que vemos entre las grandes tecnológicas».

Puede que no ocurra en 2025, pero sabemos que los mercados bajistas van y vienen. «Cuando llegue», añade Robbins, «ahí es cuando los inversores reconocerán la importancia de adoptar un enfoque más defensivo y enfocado en dividendos».

Conclusión: los periodos de volatilidad de los mercados son inevitables, pero no permanentes. Cuando los mercados caen, pueden verse más afectados por noticias que son solo ligeramente negativas. «Para los inversores pacientes que mantienen el equilibrio en sus carteras y se enfocan en el largo plazo, la inestabilidad de los mercados no es más que un ruido de fondo», afirma Romo.

Martin Romo es presidente del consejo y director de inversiones de Capital Group. También es gestor de renta variable y cuenta con 32 años de experiencia en el sector (a 31 diciembre 2024). Está licenciado por la Universidad de California, Berkeley, y tiene un MBA por Standford.

William Robbins es gestor de renta variable y cuenta con 33 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Está licenciado y tiene un MBA por la Universidad de Harvard.