Outlook 2021: puntos de inflexión en el camino hacia la recuperación

Ahora que los inversores se despiden del terrible 2020 y encaran el nuevo año, su optimismo es alto. Claro que ¿cómo podría ser peor que un año en el que se han sucedido una pandemia letal, una recesión brutal y uno de los peores mercados bajistas de la historia?

En comparación, 2021 se presenta como un punto de inflexión crítico en varios aspectos: ya sea la erradicación de la COVID-19 mediante vacunas, la recuperación del crecimiento económico mundial o la transformación de nuestras formas de vivir y trabajar en la era digital.

«¿Quién hubiera pensado, cuando comenzó la pandemia, que ostentaríamos una posición tan sólida solo 10 meses después?», comenta Jody Jonsson, gestora de Capital Group. «Aún queda mucho por hacer y el mundo está lejos de recuperarse por completo, pero nos encontramos en un punto desde el que se avistan con nitidez el fin de esta crisis y los cimientos de una recuperación sostenible».

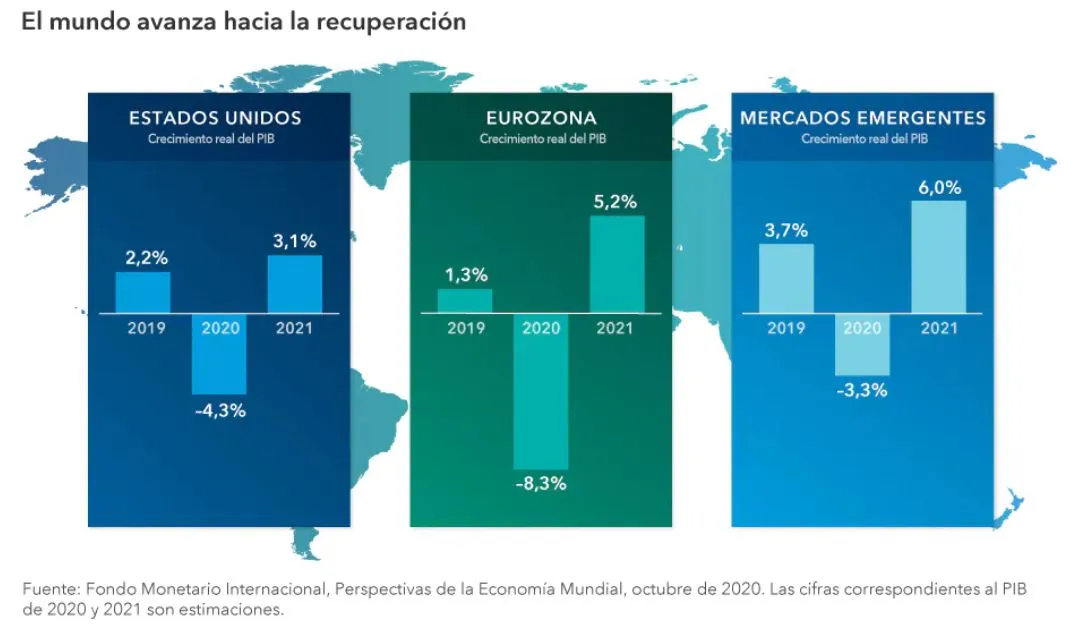

Los mercados de renta variable llevan meses prediciendo este resultado, dada su recuperación en una coyuntura económica desalentadora y en la que varios Gobiernos han impuesto medidas de confinamiento En lo que va de año, el índice MSCI World ha subido más de un 11% hasta mediados de diciembre, impulsado por el aumento de los valores de los sectores tecnológico y del comercio electrónico. Por su parte, los valores de los mercados emergentes han registrado incluso mejores resultados, impulsados por la recuperación de China, que ha sido la primera nación en sufrir los efectos de la crisis del COVID-19 y también en superarlos.

Hemos observado avances notorios en relación con el desarrollo y el suministro de una vacuna contra el COVID-19: el Reino Unido ha sido el primer país en aprobar una vacuna, desarrollada conjuntamente por Pfizer y BioNTech, con otros países a la zaga. El Organismo para el Control de Alimentos y Medicamentos estadounidense también ha autorizado el uso de emergencia de la vacuna, allanando el camino a la vacunación en masa, cuyo comienzo tuvo lugar esta semana en EE.UU.

Teniendo en cuenta todos estos sucesos, resulta más sencillo visualizar de forma clara las perspectivas para 2021. Muchos profesionales de la inversión de Capital Group se muestran optimistas en relación con el año próximo:

Perspectivas del mercado estadounidense: el futuro ha llegado y es digital

Cada cierto tiempo, se produce una crisis que impulsa el cambio a tal velocidad que los inversores casi pueden sentir cómo el suelo se tambalea bajo sus pies. Esto ha sido lo que ha ocurrido en 2020, ya que la pandemia ha obligado a las compañías a priorizar y expandir sus operaciones «online». Aquellas que no han contado con una ventaja digital se han quedado rezagadas.

En el caso de los restaurantes, los hoteles, los minoristas, las líneas aéreas y los pequeños negocios, este ha sido, literalmente, su peor momento. En la otra cara de la moneda, la era del confinamiento ha sido una bendición para el comercio electrónico, la informática en la nube, el vídeo en «streaming», las compañías de pagos digitales y las tiendas de mejoras en el hogar. La pregunta clave entonces es: ¿cuánto de lo acontecido se ha debido tan solo a los efectos del COVID-19 y cuánto de ello subsistirá en los años venideros?

En opinión de Jared Franz, economista de Capital Group: «Tras la pandemia, la economía tendrá un aspecto muy distinto al que tenía en febrero de 2020. Será más eficiente y dinámica, pero dejará ganadores y perdedores. Nuestro papel como inversores activos es identificarlos; encontrar las compañías en crecimiento que no solo se han beneficiado gracias a la pandemia, sino que también tienen el potencial de seguir generando un crecimiento sólido en el mundo que nos espera tras la pandemia».

Si EE.UU. logra administrar con rapidez millones de vacunas contra el COVID-19 para mediados del próximo año, Franz cree que el crecimiento económico del país podría aumentar hasta aproximadamente un 3% anualizado. Esto supondría registrar una de las cifras del PIB estadounidense más sólidas de la última década.

La innovación presenta oportunidades en todo el mundo

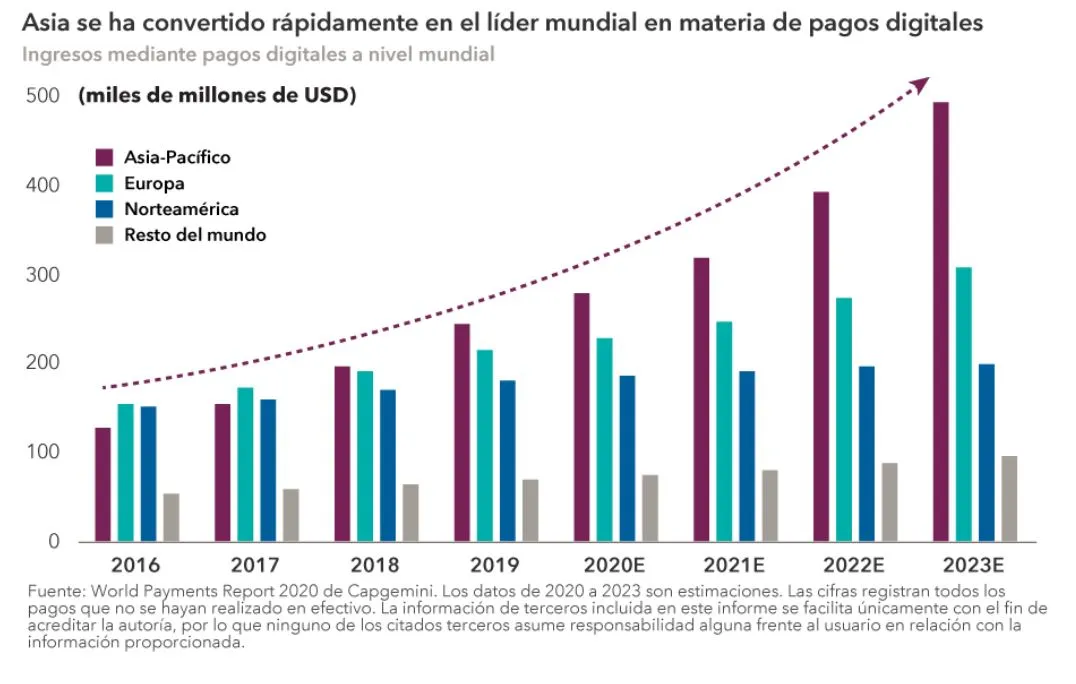

Si bien los modelos de negocio digital han prosperado especialmente en EE.UU., observamos que cada vez es más frecuente que la innovación tecnológica se origine y acelere en los mercados emergentes.

Las compañías asiáticas, por ejemplo, han adoptado rápida y ampliamente las tecnologías de pago digital y, en muchos sentidos, es Occidente quien debe ponerse al día. Como consecuencia, el efectivo ya no prevalece en muchos mercados.

En algunos mercados emergentes, hace apenas unos años, muchos clientes no tenían cuentas bancarias, pero sí teléfonos móviles; esto ha impulsado una adopción más rápida de los pagos móviles. En China, Alipay (parte de Ant Financial) y Tenpay (gestionado por Tencent) son las compañías predominantes. Otras también han experimentado un rápido crecimiento, como Yeahka en China y PagSeguro y StoneCo en Brasil, que proporcionan plataformas de pago móvil a los comerciantes.

Esta marcada tendencia es otro recordatorio de las razones por las cuales los inversores no deberían ignorar las oportunidades que se presentan en los mercados emergentes. Aunque es probable que EE. UU. siga siendo un catalizador clave de la innovación, existen muchas compañías innovadoras en todo el mundo. Lo que es más importante para los inversores es la búsqueda de las compañías más innovadoras del mundo en sectores en expansión, sin importar su ubicación.

Perspectivas para Europa: la selección de valores sigue siendo clave entre el bréxit y los riesgos derivados de la COVID-19

Los Gobiernos de toda Europa impusieron nuevos confinamientos nacionales durante el cuarto trimestre, como medida ante una segunda ola de la pandemia, lo que afectó negativamente a la actividad del sector servicios. Este impacto negativo sobre el crecimiento afectará significativamente a la recuperación económica de Europa a medida que avanzamos hacia 2021.

Las previsiones para el año que viene dependerán de la rapidez con la que remita el contagio y del alcance de los nuevos estímulos fiscales gubernamentales. En general, es probable que la mayoría de los Gobiernos mantengan una política fiscal expansiva.

El Reino Unido abandonará el mercado único y la unión aduanera de la UE a finales de 2020, lo que planteará desafíos de cierta envergadura para la economía. Se espera que un crecimiento económico más lento lastre los valores del Reino Unido, sobre todo en lo que respecta al comercio minorista, el sector bancario, la construcción y los servicios públicos, los cuales obtienen la mayor parte de sus ingresos a nivel nacional. No obstante, es posible que las grandes multinacionales, como BP, AstraZeneca y Rio Tinto, se defiendan mejor, gracias a los flujos de ingresos a nivel internacional.

El análisis «bottom-up» de las distintas compañías resulta fundamental a la hora de identificar oportunidades que puedan resultar atractivas a largo plazo. En lo que respecta a Europa, resultará imprescindible evaluar la resiliencia de los ingresos, así como la capacidad de las compañías a la hora de resistir la transición que supone el bréxit.

Perspectivas para Japón: la nueva Administración del país prioriza la digitalización en su agenda

En Japón, a menudo se critica el hecho de que las compañías dispongan de demasiado efectivo. Sin embargo, en esta crisis se ha repetido el escenario de la Gran Recesión: los balances sólidos, la buena situación de la tesorería y una elevada proporción de activos han ayudado a respaldar al mercado nipón.

Si bien es cierto que Japón eligió recientemente a su nuevo primer ministro, la realidad es que este nombramiento supone una continuación del régimen anterior. Yoshihide Suga, quien ha sucedido a su aliado Shinzo Abe en el cargo, se ha comprometido a continuar con las políticas puestas en marcha por su predecesor. Uno de los aspectos clave es digitalizar la economía del país, que sigue disponiendo de poca inversión en términos de digitalización, tanto en lo referido a la cantidad de personas que teletrabajan como a la integración de la tecnología de la nube, que se sitúa bastante por detrás en comparación con otras economías desarrolladas, como pueden ser EE.UU. o el Reino Unido. En conjunto, esto significa que existe un amplio margen de mejora y, en potencia, ofrece un amplio abanico de oportunidades entre procesos empresariales, hábitos de consumo y entretenimiento.

Perspectivas de la renta fija: la recuperación irregular de los bonos

La agitación sin precedentes del mercado de valores de 2020 ha dejado muy claro que los bonos de alta calidad no son solo una fuente fiable de ingresos estables, sino que también son cruciales en tiempos de crisis extremas.

En las primeras semanas de 2020, ciertas predicciones bajistas en torno a los bonos afirmaban que, puesto que la mayoría de los rendimientos del Tesoro de Estados Unidos se situaban por debajo del 2%, las inversiones en renta fija ofrecían poco valor y ya no servían como cobertura efectiva frente a las acciones. Una vez más, estas afirmaciones resultaron ser erróneas.

Analizando en detalle el mercado bajista, si bien los valores estadounidenses, según los datos del índice compuesto Standard & Poor’s 500, experimentaron un descenso de más del 30%, el índice Bloomberg Barclays U.S. Aggregate Bond, un índice de referencia habitual para los fondos básicos de renta fija, se comportó tal y como debía. Así pues, reaccionó a los movimientos de los valores, proporcionando tanto diversificación como preservación del capital. De esta forma, incluso si la renta variable se ha recuperado, la renta fija ha sabido mantenerse a flote. El citado índice de referencia subió un 7,4% en noviembre de 2020.

«La renta fija de alta calidad ha destacado con fuerza en este complejo entorno de mercado», afirma Mike Gitlin, responsable de renta fija de Capital Group. «Cualquiera que mantuviera una sólida asignación de renta fija core debería estar más convencido que nunca de su valor y del papel que juega en una cartera equilibrada».

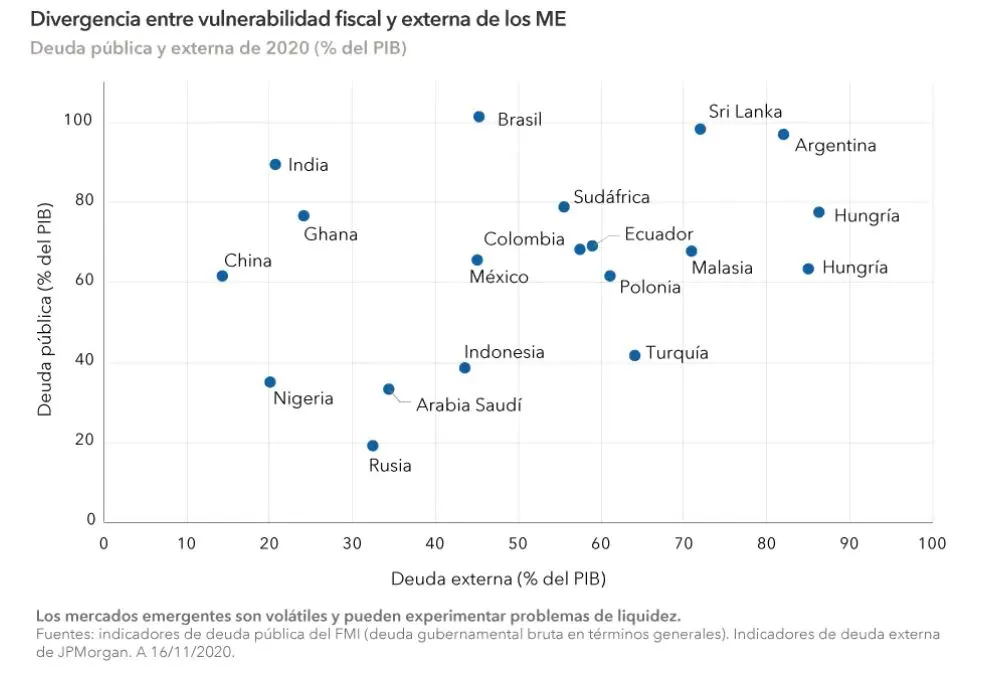

Perspectivas de la deuda de los mercados emergentes: la exigencia es fundamental

La deuda de los mercados emergentes (ME) se ha recuperado en gran medida del impacto del COVID-19. Los mercados internacionales de capital se han mostrado, en general, abiertos a los ME, al amparo de tipos de interés globales significativamente más bajos y del apoyo financiero y la liquidez de las instituciones financieras internacionales (IFI) y gubernamentales.

Sin embargo, dado que muchos países con ME han seguido la estrategia de flexibilización de la política fiscal y monetaria de los países con mercados desarrollados, existe un riesgo real de que el nivel de deuda aumente y se vuelva insostenible en algunos países. Los procesos de reestructuración de la deuda que han tenido lugar en Argentina, Ecuador, Líbano, Venezuela y Zambia han ido acompañados de rebajas de calificación crediticia en Sudáfrica, India, México, Brasil y Colombia. Las posiciones iniciales de muchos ME les otorgan muy poco margen para resistir nuevos envites.

Dicho esto, existe una gran divergencia entre ME, con países como Argentina y Sri Lanka, que se enfrentan a elevados niveles de deuda pública y externa, y algunos de los exportadores de energía situados en el otro extremo del espectro. Si bien la problemática que supone el aumento del nivel de la deuda es un factor clave que debe sopesarse, creemos que las valoraciones atractivas en un entorno de recuperación del crecimiento del mercado desarrollado, los estímulos fiscales y monetarios puestos en marcha y el contexto geopolítico menos agresivo deberían conformar un telón de fondo robusto para la deuda de los ME en 2021.