Perspectivas del mercado japonés: capacidad de resistencia económica en un entorno adverso

Ideas principales

- Aunque la recesión mundial podría ser inminente, el auge previsto del turismo en Japón podría contrarrestar el impacto del déficit comercial y favorecer en cierta medida al yen.

- El reciente cambio de postura del Banco de Japón demuestra que el mundo se enfrenta a un entorno de aumento permanente de los costes de financiación. Serán los fundamentales macroeconómicos los que determinarán si estamos ante el inicio de la normalización de la política monetaria por parte del Banco de Japón o de continuos ajustes técnicos.

- Existen importantes oportunidades para aquellas compañías japonesas que pueden verse favorecidas por tendencias a largo plazo como la transformación digital, la transformación verde y el aumento de la defensa.

La reapertura completa de las fronteras japonesas ha favorecido enormemente a las compañías del país, que ha de acostumbrarse a la dura realidad de tener que coexistir con el covid. Pero en un entorno de ralentización del crecimiento de la economía mundial y problemas importantes como los cambios geopolíticos, es posible que aún tardemos en recuperar la situación que teníamos antes de la pandemia.

En esta entrevista, la economista de Capital Group Anne Vandenabeele nos ofrece sus perspectivas sobre Japón, las posibles ventajas que puede traer consigo la reconfiguración de las cadenas de suministro y las oportunidades que podrían producirse en los próximos años.

¿Qué perspectivas ofrece Japón en un entorno de ralentización potencial de la economía mundial?

En el caso de que acabe materializándose una importante desaceleración económica a escala mundial, a Japón le resultaría complicado evitar la recesión, dada su dependencia de las exportaciones. La combinación de debilidad económica en China, persistencia de la inflación en todo el mundo y subidas de tipos de interés en Estados Unidos y Europa podría frenar la actividad real (no financiera) en Japón.

Un aspecto que ha resultado especialmente positivo ha sido la reapertura de sus fronteras a extranjeros el pasado mes de octubre. Según mis cálculos, solo esta medida podría aumentar en 0,5 puntos porcentuales el crecimiento del producto interior bruto real (PIB) y hasta en 0,8 puntos cuando se permita viajar a los ciudadanos chinos sin necesidad de guardar cuarentena. En 2019, el sector de los viajes y el turismo alcanzó sus niveles máximos, sumando 359.000 millones de dólares al PIB japonés. Ese año también aumentó el número de extranjeros que visitaron el país, hasta un máximo histórico de 31,9 millones1.

Sin embargo, el aumento de los costes de la energía y la ralentización de la actividad económica podrían frenar la demanda de viajes en todo el mundo. Aun así, el auge previsto del turismo podría contrarrestar el impacto del déficit comercial y favorecer en cierta medida al yen.

Las cadenas globales de suministro están atravesando importantes cambios. ¿Puede Japón beneficiarse de esta tendencia?

Las autoridades y las compañías japonesas se han esforzado por mejorar la capacidad de resistencia de las cadenas de suministro y proteger su economía ante el aumento de la incertidumbre geopolítica. La aprobación de la Ley de Seguridad Económica otorga al gobierno un mayor control de las compañías que dependen de los proveedores extranjeros para obtener insumos y servicios críticos. En mi opinión, este podría convertirse en el punto de partida de una importante restructuración de las cadenas de suministro en los próximos años.

Es probable que el país se vea favorecido por la tendencia conocida como friend-shoring (es decir, el desplazamiento de la producción a países aliados), sobre todo en procesos automatizados que no exigen mucha mano de obra, como es el caso de la fabricación de precisión. La posición de liderazgo de Japón en tecnología de automatización podría verse reforzada si aumentara el suministro de estas tecnologías a Estados Unidos, Europa y el resto de los países del grupo Quad2.

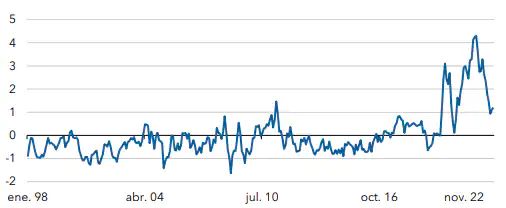

Las presiones sobre las cadenas globales de suministro se han reducido, pero continúan superando su media histórica

Índice Global Supply Chain Pressure

¿Cómo describirías la situación del mercado laboral japonés?

Hay una escasez evidente de trabajadores en Japón, especialmente en el sector servicios. Sin embargo, los salarios no han subido mucho, a pesar del aumento del ratio entre las ofertas de empleo y los aspirantes a dichas ofertas y de que las compañías apuntan a un nivel insuficiente de mano de obra. En general, los salarios reaccionan con lentitud a la escasez de mano de obra y la inflación. Como resultado, los salarios reales han caído.

La clave para impulsar el crecimiento de los salarios a corto plazo depende de la revisión salarial3 que se realizará en marzo y abril de 2023, así como de la actividad económica y de la demanda de pagos salariales adicionales. Algunos indicios prometedores parecen apuntar a una reflación salarial, pero la tendencia podría invertirse en caso de recesión.

En resumen: las condiciones laborales se han endurecido y podrían continuar haciéndolo a largo plazo, lo que podría llevar a cambios normativos (por ejemplo, en el sistema tributario y las políticas de inmigración), mejoras de la productividad y aumento de los salarios reales. La continua presión demográfica podría acelerar estos cambios.

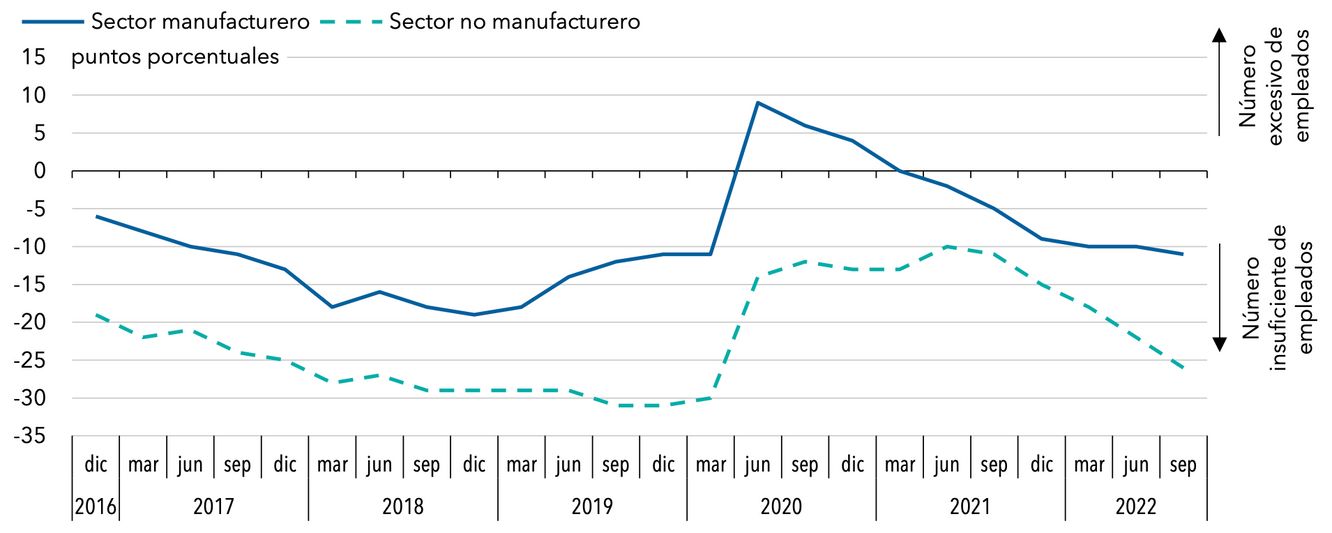

El mercado laboral japonés muestra indicios de endurecimiento

Índice Employment Condition Diffusion (grandes empresas)

¿Qué opinas del sorprendente cambio de postura del Banco de Japón?

La ampliación del rango objetivo de rendimiento de la deuda pública japonesa a diez años que ha aprobado el Banco de Japón en la reunión de política monetaria celebrada en diciembre ha sorprendido a los mercados mundiales. El banco se ha decidido a aumentar dicho rango antes de lo previsto, lo que no es más que otra prueba de que el entorno de aumento de los costes de financiación podría mantenerse de manera permanente en todo el mundo. Además, las consecuencias que podría generar este entorno en las valoraciones de la renta variable y las compañías que dependen de unos costes de financiación reducidos no se limitan solo a Japón.

El yen mantiene su debilidad, a pesar de la subida registrada tras el sorprendente cambio de postura del banco central. Si la inflación estadounidense mantiene su rigidez y los tipos de interés continúan subiendo, el yen podría debilitarse y el Banco de Japón podría verse obligado a volver a cambiar de postura.

Teniendo todo esto en cuenta, serán los fundamentales macroeconómicos los que determinarán si estamos ante el inicio de la normalización de la política monetaria por parte del Banco de Japón o de continuos ajustes técnicos. Si seguimos recibiendo señales que apunten al mantenimiento de la inflación y al aumento de los salarios, especialmente en Japón, resultaría evidente que estamos ante un aumento de los costes de financiación en todo el mundo, lo que tendría consecuencias en las valoraciones de la renta variable y en aquellas compañías que dependen de unos costes de financiación reducidos y de la financiación mayorista.

El actual entorno macroeconómico seguirá planteando dificultades. ¿Hay algún tema de inversión que pueda mantenerse en el tiempo?

Incluso en un entorno de ralentización sincronizada de la economía mundial, Japón continúa albergando a muchas compañías líderes en sectores como los semiconductores, la fabricación de precisión y la automatización. Existen importantes oportunidades para aquellas compañías que pueden verse favorecidas por tendencias a largo plazo como la transformación digital, la transformación verde y el aumento de la defensa. Famosa por su capacidad en el segmento de la automatización, la tecnología japonesa podría adquirir una importancia cada vez mayor a medida que las compañías comiencen a replantearse sus procesos de fabricación.

Por otro lado, Japón está prestando una atención cada vez mayor a la seguridad económica y nacional, lo que tendrá repercusiones tangibles en el panorama de inversión. Hay una gran posibilidad de que en los próximos años continúe aumentando el gasto en defensa, lo que podría financiarse con un aumento de los impuestos aplicables a las empresas. Las compañías japonesas y estadounidenses relacionadas con la defensa podrían verse favorecidas.

El fortalecimiento de la seguridad nacional y el mantenimiento del equilibrio de poder en Asia resultan esenciales para Japón. Aunque es posible que no resulte necesario revisar la constitución, las autoridades podrían centrar sus esfuerzos en el presupuesto de defensa, el fortalecimiento de la alianza entre Estados Unidos y Japón y el crecimiento de la inversión y la ayuda públicas y privadas de Japón en el extranjero. En mi opinión, la reorganización de las cadenas de suministro podría tener un papel estratégico en este sentido.

1. Fuente: Agencia de Turismo de Japón, Organización de Comercio Exterior de Japón.

2. Quad (Quadrilateral Security Dialogue): Diálogo de Seguridad Cuadrilateral. Red diplomática compuesta por Australia, la India, Japón y Estados Unidos.

3. Dicha revisión (Shunto), también conocida como ofensiva salarial de primavera, es la negociación salarial anual entre los sindicatos japoneses y la patronal.

Anne Vandenabeele es economista de Capital Group, responsable de las regiones de Estados Unidos y Japón. Cuenta con 21 años de experiencia en el sector, todos ellos en Capital Group. Comenzó su trayectoria profesional en Capital Group formando parte de The Associates Program, programa que ofrece a los empleados la posibilidad de ir rotando durante dos años por distintos puestos en las diferentes áreas de la empresa. Tiene un máster con la máxima calificación en Economía por la Universidad de Edimburgo y un máster de filosofía en Economía por la Universidad de Oxford. Anne pertenece también a la National Association for Business Economics. Tiene su oficina en Washington, D.C.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

- El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

- El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

- Los resultados históricos no son indicativos de los resultados futuros.

- Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea

completamente eficaz. - En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.