¿Qué factores impulsarán los mercados de deuda emergente en 2021?

- A pesar del repunte registrado en 2020, continúan existiendo oportunidades atractivas en los distintos segmentos del universo de inversión.

- Entre los factores que impulsan los mercados de deuda emergente destacan la solidez de las perspectivas de crecimiento global en 2021, que podrían favorecer las mejoras crediticias en aquellas economías más expuestas a la evolución cíclica, las atractivas valoraciones de las divisas emergentes y los segmentos de mayor rendimiento de la deuda soberana denominada en dólares, así como ciertas oportunidades en duración de las divisas locales.

- Se prevé que el dólar continúe debilitándose, pero eso podría cambiar si Estados Unidos endurece sus condiciones financieras más rápido de lo previsto.

El mercado se muestra optimista en relación con el contexto global. ¿Coincidecon la opinión de consenso? ¿Cómo afectará a la deuda de mercados emergentes?

Estoy de acuerdo con la opinión de consenso sobre el crecimiento de la economía mundial. No cabe duda de que estamos frente a una pandemia difícil y dolorosa. Pero lo cierto es que se trata de una crisis diferente a otras que hemos vivido en el pasado, en las que se ha producido una gran destrucción de capital físico y humano o en las que el sistema financiero ha sido incapaz de ofrecer intermediación financiera. Ahora que podemos atisbar en cierto modo el fin de la pandemia, podemos pensar que la economía mundial va a registrar una fuerte recuperación. La opinión de consenso afirma que Estados Unidos se situará a la cabeza de dicha recuperación, y yo estoy de acuerdo. Estados Unidos exporta gran parte de su crecimiento a causa de su tamaño y del gran déficit que presenta su balanza por cuenta corriente.

Estas favorables perspectivas de recuperación, con Estados Unidos a la cabeza, favorecen especialmente a la deuda emergente, ya que el crecimiento influye en gran medida en la clase de activo. El crecimiento genera rentas en los países emergentes, favorece su situación fiscal y contribuye a hacer frente a las vulnerabilidades externas. En términos generales, el crecimiento global podría reducir la prima de riesgo de la clase de activo.

¿Qué oportunidades de inversión ofrece hoy en día la deuda emergente?

En mi opinión, las mejoras crediticias en las economías expuestas a la evolución cíclica constituyen una verdadera oportunidad, que podemos aprovechar invirtiendo en los segmentos de mayor rendimiento de la deuda denominada en dólares. En lo que respecta a la deuda denominada en divisa local, muchas divisas emergentes ofrecen un carry atractivo y oportunidades de valor. La duración resulta más atractiva en divisa local que en dólares, especialmente en los países que presentan superávit en sus balanzas por cuenta corriente.

Si analizamos estos datos con más detalle, vemos una bifurcación en el mercado de deuda denominada en dólares. El segmento de grado de inversión (en torno al 60% del mercado) suele presentar una duración mayor, se muestra sensible a los movimientos de los títulos del Tesoro estadounidense y ofrece unos diferenciales ajustados y muy defensivos. Esa parte del universo de deuda emergente me resulta cara y, en mi opinión, ofrece muy pocas oportunidades.

Por otro lado, el ratio de diferencial entre el segmento de grado de inversión y el de alto rendimiento es uno de los más elevados que hemos visto en mucho tiempo. Así, el segmento de alto rendimiento resulta bastante atractivo, con la característica añadida de que su duración es más corta y su sensibilidad a los movimientos de los títulos del Tesoro es menor. Se trata también de la parte más expuesta al ciclo del universo de inversión, por lo que está mejor posicionada para un entorno de reflación.

En lo que respecta a la deuda denominada en divisa local, veo oportunidades de duración en los países asiáticos que presentan superávit de la balanza por cuenta corriente, como China y Malasia. En aquellos países en los que las divisas y el carry nos resultan atractivos pero nos preocupa la inflación, como es el caso de Brasil y Turquía, podemos optar por los bonos ligados a la inflación o mantener un posicionamiento muy corto en duración.

En términos generales, y tras los espectaculares resultados que ha registrado recientemente, la deuda corporativa resulta menos atractiva, pero continúa ofreciendo buenas oportunidades de diversificación y la posibilidad de posicionamientos cortos en duración con cierto rendimiento adicional sobre la deuda soberana.

¿Cómo estás posicionando la cartera para la recuperación tras la pandemia?

Me gustaría hacer tres observaciones al respecto. En primer lugar, se prevé que los países que están expuestos al comercio, fundamentalmente de bienes comercializables, se encuentren entre los más favorecidos, ya que seguimos viendo un fuerte repunte de la actividad comercial. En segundo lugar, soy más cauto con respecto a los países que dependen en gran medida del turismo. Creo que la gente va a seguir queriendo viajar, pero es posible que la recuperación del turismo sea más lenta y que requiera la intervención de los gobiernos. En tercer lugar, pienso que las consecuencias políticas del COVID-19 generan una gran incertidumbre. A algunos países emergentes les resultará más fácil reducir las medidas de estímulo fiscal y monetario, ya que no se excedieron en un primer momento, pero otros podrían ser objeto de un fuerte descontento por la forma en la que gestionaron la pandemia, lo que podría aumentar el riesgo de inestabilidad política.

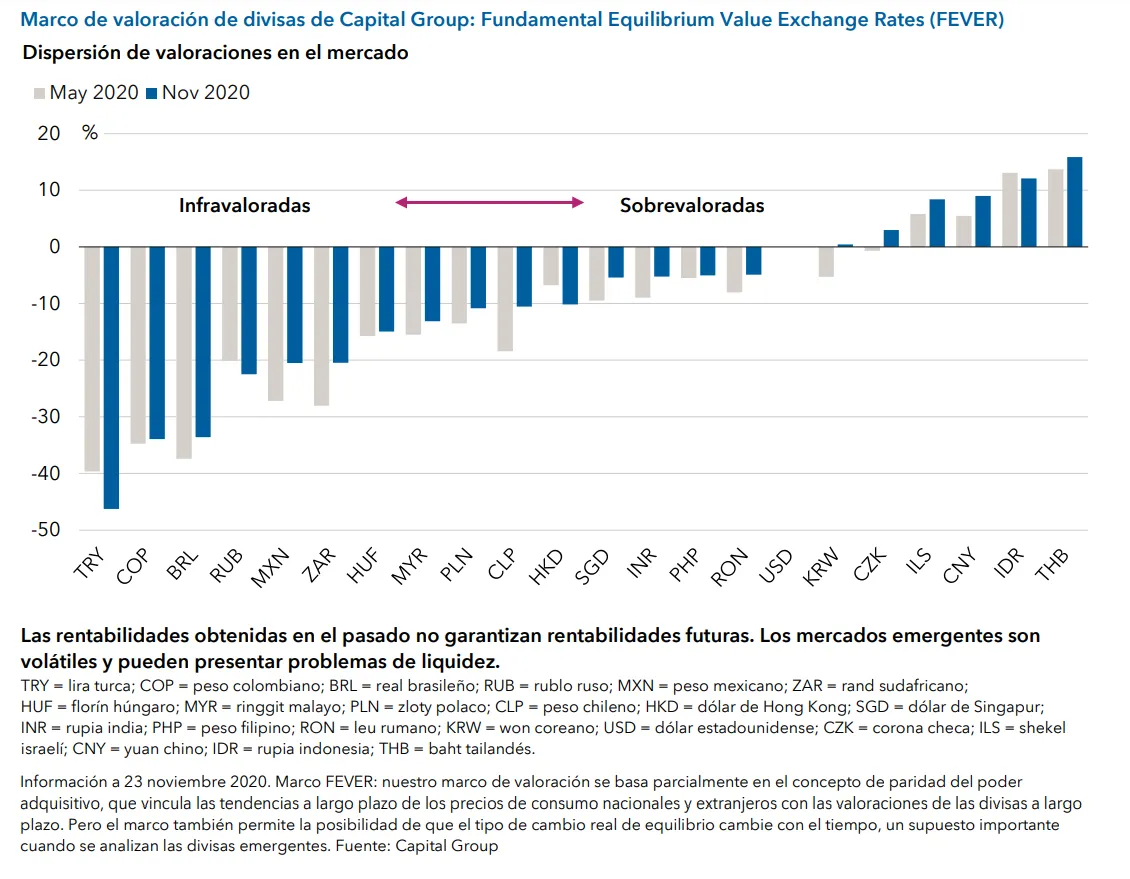

La exposición a las divisas emergentes ha sido un obstáculo para la inversión en activos locales en los últimos diez años. ¿Cómo crees que va a evolucionar el dólar? ¿Qué opinión te merecen las valoraciones de las divisas emergentes?

Creo que el dólar va a continuar debilitándose, pero eso podría cambiar si Estados Unidos endurece sus condiciones financieras más rápido de lo previsto.

Las divisas emergentes resultan atractivas porque solo se han recuperado de manera parcial de la oleada de ventas registrada el año pasado en los mercados. Dicho esto, y tal y como muestra el gráfico, hay diferencias entre las valoraciones. Como era de esperar, la mayoría de las divisas sobrevaloradas corresponden a países con superávit de la balanza por cuenta corriente, y es probable que la dirección de dichas divisas dependa en gran medida de la evolución del dólar. En el otro extremo tenemos otras divisas con elevadas primas de riesgo, lo que las convierte en una inversión más idiosincrática. A estas divisas les favorece más un mercado bajista del dólar pero, en cualquier caso, o bien ofrecen un carry elevado o una curva pronunciada, o simplemente unas valoraciones muy baratas.

¿Cuáles crees que son los riesgos principales a los que se enfrenta la clase de activo?

Creo que hay dos riesgos principales. En primer lugar, si el crecimiento de la economía mundial resulta ser más rápido de lo esperado, podría producirse un endurecimiento de las condiciones financieras. Un endurecimiento demasiado rápido podría perjudicar a los mercados emergentes. Por lo tanto, habrá que estar especialmente atentos a la función de reacción de los bancos centrales de todo el mundo.

El segundo riesgo es la inflación. Creo que nos quedan algunos meses, probablemente un año, para que los mercados comiencen a preocuparse realmente por la inflación. El mecanismo que he elegido para invertir en este sentido ha sido la duración. Suelo tener muy poca duración en el dólar estadounidense y ser muy selectivo en mi posicionamiento en duración en lo que respecta a las divisas locales.

En lo que se refiere a la gestión de riesgos, creo que es importante que el tamaño de las posiciones sea el adecuado y mantener un nivel apropiado de diversificación y liquidez. Por ejemplo, mi convicción sobre la debilidad del dólar podría cambiar, por lo que tendré que asegurarme de que las inversiones que se basan en dicha convicción pueden deshacerse con rapidez. En lo que respecta a las divisas emergentes, podría adoptar un enfoque diversificado, con exposición a algunas de las divisas que presentan un sólido superávit por cuenta corriente y también a otras que presentan una beta elevada.

¿Cómo ha afectado al índice la inclusión de China en el GBI-EM de JPMorgan?

Como inversor fundamental, lo ideal es invertir basándose en los flujos de caja de la economía real, por lo que creo que cuanto más se acerquen los índices a la realidad del mundo, mejor. China es la segunda mayor economía del mundo, es un mercado financiero enorme, y la única razón por la que los inversores no invertían en deuda china era la infraestructura del mercado de capitales. Conforme vayan disminuyendo estas restricciones, lo normal es que China se convierta en una parte importante del universo de inversión. En lo que se refiere al impacto sobre el índice, el rendimiento de la deuda china no es realmente inferior al de otros países de grado de inversión, por lo que el impacto de su inclusión fue más débil de lo que podríamos haber esperado.

¿Cómo ha evolucionado el alcance de la deuda emergente?

En la década de 1990, la deuda emergente era básicamente una clase de activo denominada en dólares, que estaba dominada por la deuda emitida en América Latina y que ofrecía un rendimiento muy elevado, ya que los países incurrían en situaciones de impago y volvían más adelante a entrar en los mercados. El desarrollo de estos mercados provocó una compresión de las primas de riesgo y la aparición de un mercado de deuda denominada en divisa local. La evolución de los mercados de deuda en divisa local se ha convertido en un círculo virtuoso que ha permitido a los gobiernos de los mercados emergentes reducir el riesgo de divisa de su financiación; ha ampliado la capacidad para aprovechar el ahorro nacional y permitido a los gobiernos ampliar el vencimiento de su deuda en una divisa que pueden gestionar. Durante mucho tiempo, los mercados de deuda denominada en divisa local han sido el segmento del universo de inversión que más rápido ha crecido, y en la actualidad se han convertido en el de mayor tamaño del universo de deuda emergente.

Otra de las áreas del mercado que ha sido muy importante y que los inversores a veces han pasado por alto es el mercado de deuda corporativa emergente. Al principio, los emisores de deuda corporativa eran fundamentalmente bancos y compañías cuasisoberanas o estatales, y los inversores los veían como una forma de obtener un rendimiento adicional al que ofrecían los emisores de deuda soberana. En la actualidad, la deuda corporativa es emitida por una combinación de emisores públicos y privados, que emiten normalmente en dólares y que están situados, en su mayoría, en el continente asiático. La clase de activo suele contar con una elevada calificación crediticia y su duración es muy inferior a la del mercado de deuda soberana. La gran calidad de la clase de activo puede verse en los resultados que ha obtenido en los últimos meses. La oleada de ventas que registró el mercado de deuda corporativa fue menos intensa que la que se vivió en el mercado de deuda soberana, y además consiguió recuperarse con mayor rapidez.

En términos generales, el mayor alcance de la deuda de los mercados emergentes ha ofrecido a los gestores mayor libertad para posicionar sus carteras de forma que se beneficien de su enfoque top-down, ya que muchas de las subclases de activos que componen la deuda emergente tienen características de riesgo-rentabilidad muy diferentes.