¿Qué pasa si la Reserva Federal no recorta los tipos de interés este año?

A principios de año, muchos inversores se mostraban convencidos de que la Reserva Federal de Estados Unidos anunciaría cuatro recortes de tipos de interés a lo largo de 2024. En aquel momento, me pareció una previsión bastante optimista. Hoy, con una inflación superior a la esperada, creo que este escenario resulta aún más complicado. En mi opinión, hay bastantes posibilidades de que no llegue a aprobarse ningún recorte de tipos este año, y de que a los mercados no les importe demasiado.

Para ser justos, debo decir que no todos en Capital Group comparten esta opinión. Como suele ocurrir, los economistas y los miembros del equipo de inversión tenemos puntos de vista muy diferentes; esa es la esencia de The Capital SystemTM.

Para los inversores que esperaban con impaciencia un recorte de tipos, puede sonar como si estuviéramos hablando de dejar de celebrar la Navidad. Sin embargo, que la Reserva Federal decida no recortar los tipos no tiene por qué ser una mala noticia. Depende de las razones por las que lo haga. En mi opinión, hay tres buenas razones para mantener los tipos de interés de los fondos federales en el nivel en el que se encuentran actualmente durante todo el año.

1. La economía estadounidense se lo puede permitir

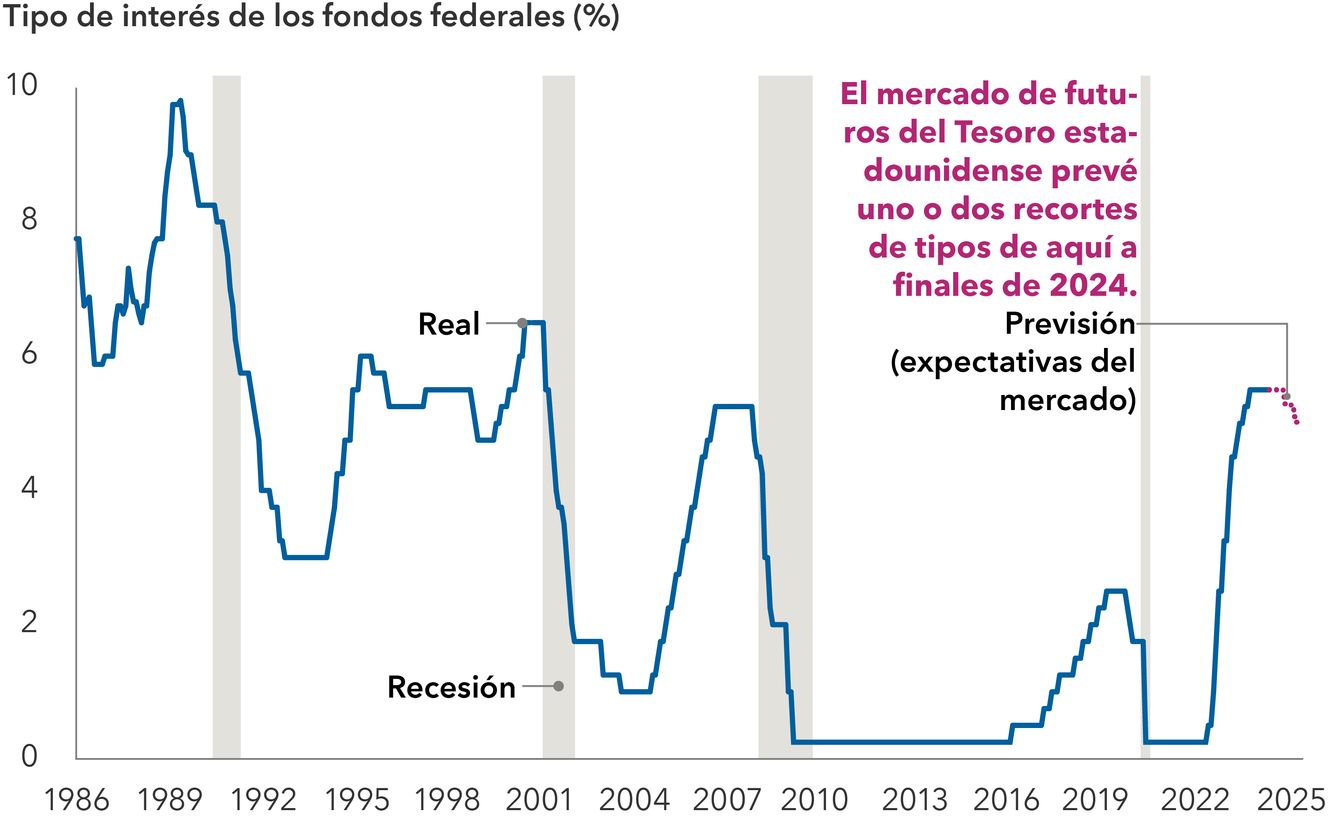

La economía estadounidense continúa creciendo a buen ritmo a pesar de la fuerte subida que han registrado los tipos de interés de los fondos federales, que se sitúan actualmente entre el 5,25% y el 5,50%. Se trata del nivel más alto de los últimos 23 años. Aun así, el Fondo Monetario Internacional (FMI) prevé que la economía estadounidense crecerá este año a un ritmo más de dos veces superior al de otros grandes mercados desarrollados. La semana pasada, el FMI revisó al alza su previsión de crecimiento anualizado de la economía de Estados Unidos al 2,7%, frente a la previsión del 0,8% para Europa y del 0,9% para Japón.

La capacidad de resistencia que ha mostrado la economía estadounidense, en un entorno de tipos de interés mucho más elevados, ha sido una de las mayores sorpresas de los últimos dos años. No hace tanto tiempo que muchos inversores y economistas pensaban que nos dirigíamos hacia una recesión. Ahora parece que la economía estadounidense podría crecer a un ritmo superior al previsto por el FMI, llegando a alcanzar el 3,0%, ya que los ciudadanos no han dejado de consumir, el mercado laboral mantiene su rigidez y los fabricantes invierten en cadenas de suministro diversificadas en la era pospandémica.

Las expectativas de recortes de tipos en Estados Unidos este año se han reducido

Este tipo de crecimiento no suele asociarse a recortes de tipos. De hecho, la economía estadounidense parece haberse ajustado bastante bien a un entorno de tipos de interés más elevados. Incluso con unos tipos hipotecarios en torno al 7,1% (a fecha de 18 de abril), las ventas totales y los precios de la vivienda han aumentado en los primeros meses de 2024.

Dada la capacidad de resistencia que ha mostrado la economía estadounidense, hay motivos para preocuparse por un posible sobrecalentamiento de la economía si la Reserva Federal opta por recortar los tipos de interés antes de tiempo, lo que podría reactivar las presiones inflacionistas.

Lo que me lleva a la siguiente razón.

2. La desaceleración de la inflación se está estancando

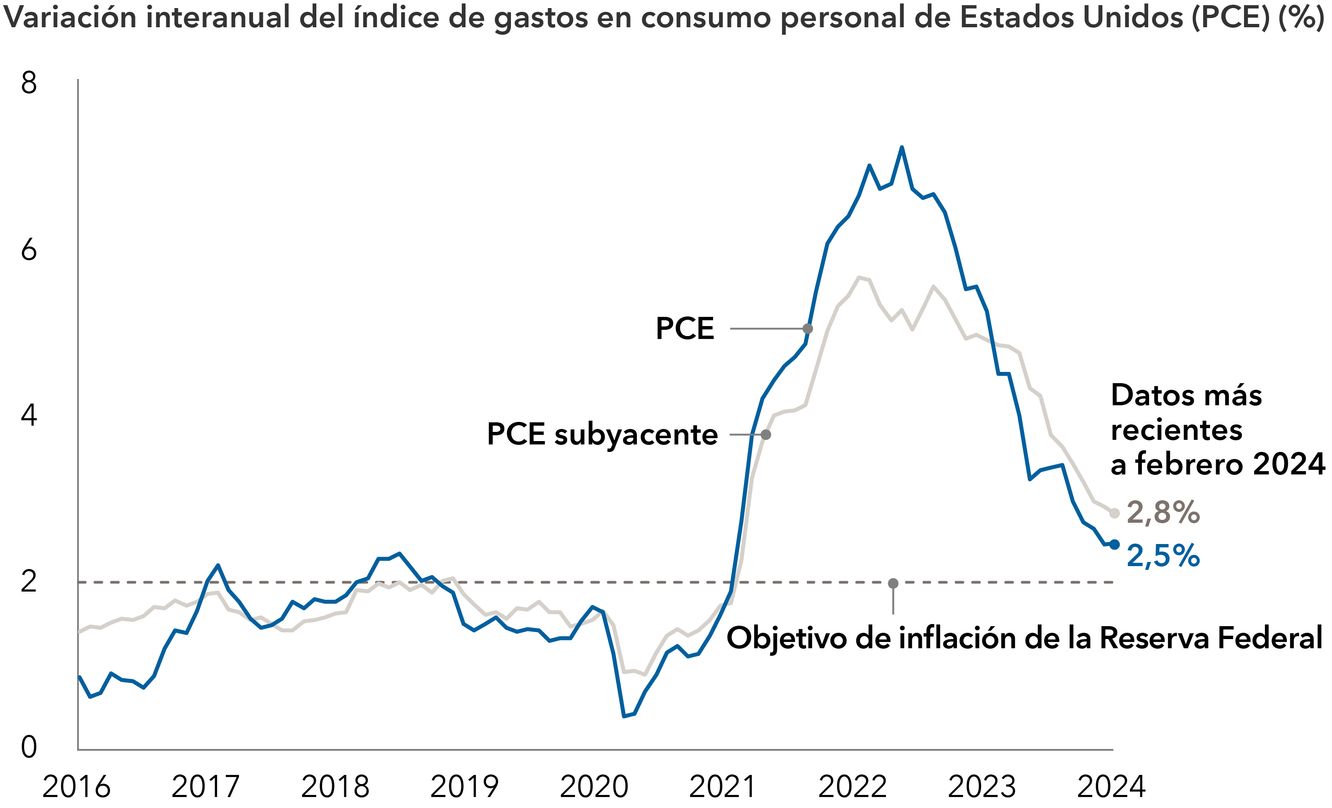

No cabe duda de que la lucha de la Reserva Federal contra la inflación ha dado resultados. Pero aún no ha terminado. Los precios al consumo han caído desde los niveles máximos registrados en junio de 2022, pero se mantienen notablemente por encima del objetivo del 2% fijado por el banco central. Es posible que la última etapa, del 3,0% al 2,0%, sea la más difícil. Y creo que llevará más tiempo del que espera la Reserva Federal.

Jerome Powell, presidente de la entidad, lo reconoció la semana pasada, cuando señaló: "Necesitamos estar más seguros de que la inflación avanza de manera sostenible hacia el 2,0% antes de iniciar los recortes de tipos". Powell realizó estas declaraciones tras conocerse que los datos de inflación de marzo habían sido superiores a lo esperado, lo que hizo que los mercados tuvieran que ajustar las expectativas de recortes de tipos. Los datos de inflación también superaron las previsiones en enero y febrero, así que no estamos hablando de un repunte mensual puntual.

La inflación ha bajado mucho, pero aún se mantiene por encima del objetivo del 2% de la Reserva Federal

En última instancia, si la Reserva Federal no recorta los tipos de interés este año será porque la inflación no está cayendo tan rápidamente como anticipaban los bancos centrales. En mi opinión, se trata de un escenario bastante probable. Gran parte de la reciente caída de la inflación se ha producido en el sector de los bienes de consumo, donde los precios han caído al ritmo más rápido en casi veinte años. No creo que esta tendencia sea sostenible, sobre todo porque el dólar estadounidense ya no está subiendo al ritmo al que lo hizo el año pasado.

Además, la subida de los precios de la vivienda podría tener un mayor impacto en la inflación de los alquileres que en el pasado, ante los recientes cambios que se han producido en la metodología de recopilación de datos. Al margen de la vivienda, la inflación del sector servicios no está avanzando en la dirección adecuada, ya que en los últimos seis meses ha subido a una tasa anualizada superior al 6,0%. Ello se debe fundamentalmente al fuerte crecimiento salarial provocado por la solidez del mercado laboral. La tasa de desempleo estadounidense ha aumentado ligeramente al 3,8%, pero sigue estando próxima al nivel más bajo de los últimos 50 años.

Podría pensarse que una inflación entre el 2,5% y el 3,0% está lo suficientemente cerca del objetivo, pero la Reserva Federal ha insistido en numerosas ocasiones en la importancia de llegar al 2,0%. Antes de la pandemia, cuando lo que preocupaba eran las presiones desinflacionistas, la Reserva Federal consideraba que unas tasas de inflación del 1,5% o el 1,6% eran demasiado bajas, por lo que debemos asumir que una tasa superior en 40 o 50 puntos básicos al objetivo es hoy demasiado alta.

Si tenemos en cuenta todos estos factores, creo que la inflación podría continuar tendiendo a la baja, pero también pienso que el camino a partir de aquí va a resultar más complicado.

3. Los mercados financieros están cómodos con el statu quo

Las bolsas internacionales y estadounidenses han registrado una serie de máximos históricos durante el primer trimestre de 2024. Los resultados de abril no han sido tan espectaculares, lo que se debe principalmente a los datos de inflación y al aumento de las tensiones en Oriente Próximo. No obstante, parece evidente que los mercados de renta variable han logrado superar el temor a que unos tipos de interés en niveles elevados acabaran con el mercado alcista que se inició a principios del año pasado. Si bien es cierto que las inversiones de renta fija más sensibles a los tipos de interés han visto disminuir su rentabilidad este año ante el cambio que se ha producido en las expectativas de tipos, los sectores de renta fija más orientados al crédito se han visto favorecidos por el crecimiento de la economía y de los beneficios empresariales, que ha sorprendido al alza. Además, los inversores de renta fija podrían beneficiarse del aumento de los rendimientos a medida que las rentas vayan volviendo a los mercados.

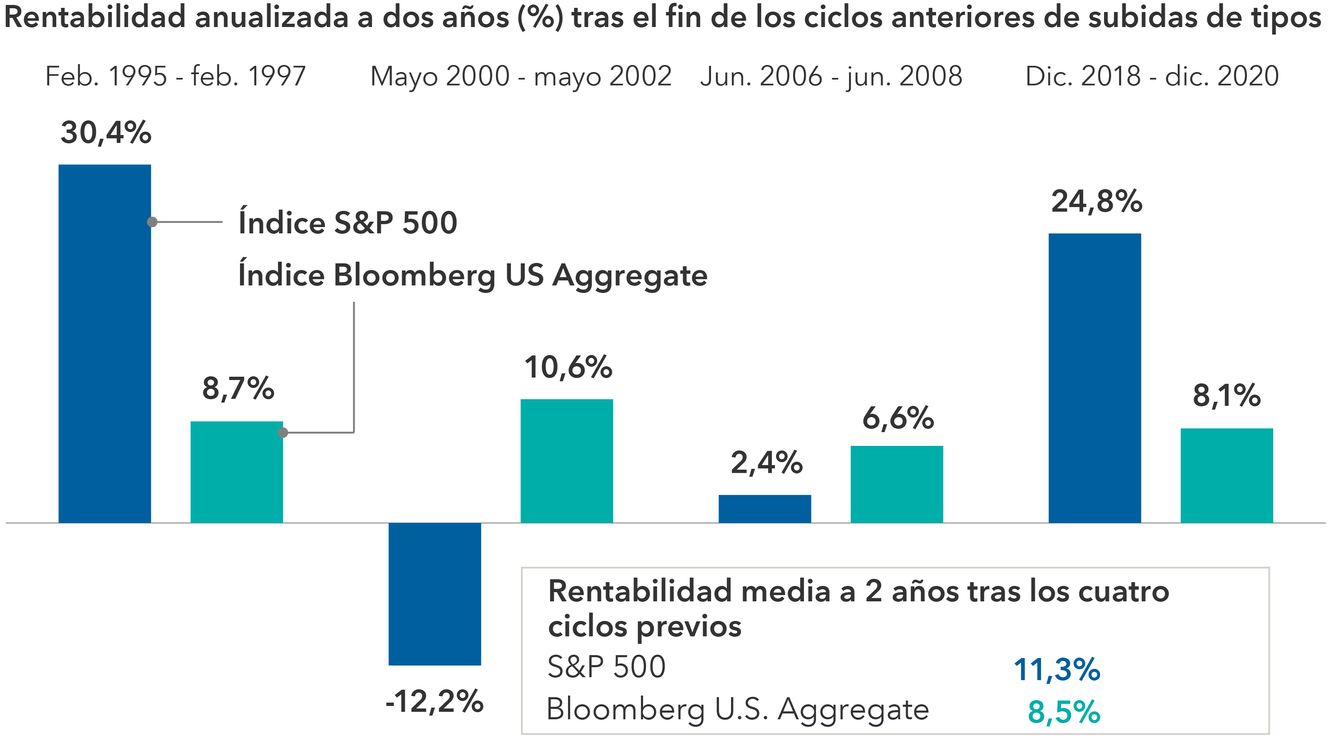

Un repunte del mercado tras una subida de tipos de interés no es algo inusual. Si nos remontamos a los últimos 30 años, la renta fija y la renta variable, en términos generales, han registrado buenos resultados en los periodos posteriores a los ciclos de subidas de tipos de interés de la Reserva Federal. De hecho, desde 1994, ambas clases de activo registraron fuertes subidas un año después del fin del ciclo de endurecimiento de la política monetaria, con la excepción del mercado estadounidense entre mayo del año 2000 y mayo del 2002, periodo que se vio empañado por la explosión de la burbuja de las puntocom.

En los últimos 30 años, la renta fija y la renta variable han registrado buenos resultados tras las subidas de tipos

Con el tiempo, los mercados tienden a ajustarse al entorno de tipos de interés. Pueden reaccionar con virulencia al principio del ciclo de subidas de tipos, tal y como vimos en 2022, cuando cayeron tanto los mercados de renta fija como los de renta variable. Pero una vez que alcanzan un nuevo nivel de estabilidad, siempre que se encuentre dentro de un rango razonable, los mercados suelen reanudar su trayectoria de crecimiento a largo plazo, en la que influyen más los beneficios empresariales y el crecimiento económico que la política monetaria.

En este contexto, pienso que cada vez es más probable que la Reserva Federal no recorte los tipos de interés este año. ¿Me puedo equivocar? Pues claro. El mercado de renta fija descuenta actualmente entre uno y dos recortes de tipos antes de que acabe diciembre. Y aunque mi escenario de base apunta a que finalmente no se producirá ninguno, las recientes declaraciones de la Reserva Federal parecen indicar que sí que podrían aprobarse uno o dos recortes (de 25 puntos básicos cada uno). También puede pasar que la entidad opte por anunciar más recortes si comenzamos a ver que el endurecimiento de la política monetaria está teniendo un importante impacto negativo en la economía.

En la próxima reunión de la Reserva Federal sabremos algo más. Creo que la entidad sí que quiere recortar los tipos de interés. Ha dejado claro que la política actual le parece demasiado restrictiva, por lo que resulta razonable pensar que se inclinan por recortar los tipos.

Sin embargo, creo que, como inversores, debemos cuestionar esta hipótesis. Debemos considerar la posibilidad de que, en vista del sólido crecimiento de la economía, la política de la Reserva Federal no sea en realidad tan restrictiva. A lo mejor por eso no hemos entrado en recesión. Y quizás por eso no llegamos a ver un recorte de tipos de interés en 2024.

No tiene por qué ser algo negativo: la ausencia de recortes de tipos este año podría reflejar el hecho de que la economía estadounidense lo está haciendo bastante bien. Y la historia nos demuestra que podría ser un momento excelente para que los inversores que están dispuestos a adoptar una perspectiva a largo plazo inviertan en renta variable y en renta fija orientada al crédito.

Darrell R. Spence es economista especializado en Estados Unidos y cuenta con 31 años de experiencia en el sector (a 31 diciembre 2023). Está licenciado en Económicas por el Occidental College. Cuenta con la certificación CFA y es miembro de la National Association of Business Economics.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.