Cinco razones para ser optimista sobre las perspectivas de la deuda emergente

1. La inflación en los mercados emergentes se mantiene elevada, pero relativamente contenida

El aumento de la inflación y, en algunos casos, de las expectativas de inflación, ha sido una de las cuestiones de mayor interés para los inversores en 2021, tanto en los mercados emergentes como en los desarrollados. Son varios los factores que impulsan la aceleración de la inflación en los mercados emergentes, entre los que se incluyen los efectos de base de la pandemia, los cuellos de botella de las cadenas de suministro, los elevados precios de las materias primas (el peso del precio de los alimentos en la inflación es mucho mayor en las economías emergentes que en las desarrolladas), la debilidad de los tipos de cambio en algunos casos y la recuperación de la demanda interna.

La inflación general ha aumentado en los mercados emergentes

Los efectos de base, los cuellos de botella de las cadenas de suministro y los precios de las materias primas acabarán ajustándose con el tiempo, y sería razonable esperar que los próximos años traigan consigo una mayor estabilidad de los tipos de cambio de los mercados emergentes. Los factores a más largo plazo a los que habrá que prestar especial atención son la recuperación de la demanda interna y la evolución de las expectativas de inflación.

Los mercados emergentes, al igual que los desarrollados, han registrado fuertes contracciones del producto interior bruto (PIB) a causa de la pandemia, lo que a su vez ha provocado grandes brechas de producción. Además, la recuperación de los mercados emergentes ha sido menor que la de los mercados desarrollados, lo que se debe, en parte, al menor gasto fiscal a causa de la pandemia. La debilidad de la recuperación económica suele asociarse a unas tasas de inflación cíclicamente inferiores.

La política monetaria desempeña un papel importante en la dinámica de la inflación a largo plazo, especialmente en las expectativas de inflación. De media, los bancos centrales de los mercados emergentes se han mostrado proactivos a la hora de subir los tipos de interés en relación con los de los mercados desarrollados, a pesar de las débiles condiciones nacionales. El endurecimiento de las condiciones financieras debería contribuir a controlar la inflación al reducir la demanda interna y evitar la depreciación de las divisas.

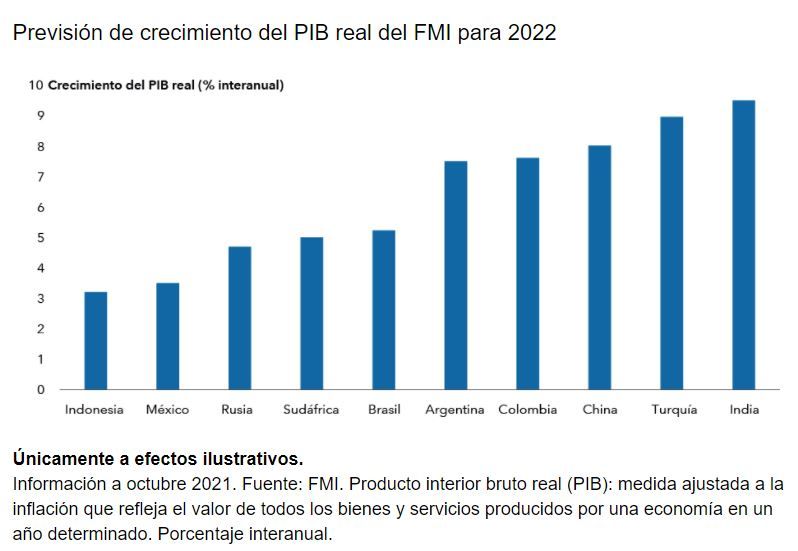

2. El crecimiento de la economía mundial se ralentizará aún más, pero debería mantenerse por encima de la tendencia

El Fondo Monetario Internacional (FMI) prevé una tasa de crecimiento de la economía mundial del 4,9% en 2022, ralentizándose desde la tasa del 5,9% registrada en 2021, lo que refleja un debilitamiento de las economías desarrolladas, debido fundamentalmente a los problemas de suministro y a las restricciones relacionadas con el virus. El crecimiento económico de los mercados emergentes, sin embargo, ha mostrado una mayor capacidad de resistencia en términos relativos a las nuevas variantes del virus y a los cuellos de botella de las cadenas de suministro.

Se prevé que el crecimiento de los mercados emergentes se mantenga relativamente sólido en 2022

Dicho esto, existen grandes diferencias entre los mercados emergentes. Aquellos países que se encuentran ya en las primeras fases de reapertura de las economías (como la India), así como los exportadores de materias primas, podrían registrar un crecimiento económico más rápido, mientras que los que van más retrasados en el proceso (como México) podrían enfrentarse a una ralentización del crecimiento. En concreto, la región de América Latina, impulsada por Brasil, podría registrar un crecimiento mucho más lento, dada la velocidad del proceso de endurecimiento de la política monetaria que ha puesto en marcha en 2021. Por el contrario, el crecimiento podría ser mucho más sólido en Europa Central y Oriental, ya que estas economías se benefician de las grandes transferencias de la UE.

China fue uno de los primeros países en reabrir su economía tras el brote de COVID-19. El mayor impulso a su crecimiento económico lo recibió a finales de 2020 y principios de 2021. A lo largo de 2021, la economía china ha experimentado una desaceleración mayor de lo esperado, como consecuencia de la normalización de la política fiscal y monetaria a finales de 2020 y los cambios en su régimen normativo, principalmente en 2021, entre los que destacan los cambios registrados en la normativa del sector tecnológico y en la política de vivienda.

3. Las balanzas fiscales y externas están en niveles manejables

Balanzas fiscales

Tras diez años de crecimiento débil, estancamiento del comercio y caída de los precios de las materias primas, los mercados emergentes se han visto obligados a aumentar de forma drástica su gasto fiscal con la pandemia. Los déficits fiscales continúan siendo elevados en comparación con picos anteriores y sus niveles de deuda pública siguen aumentando, aunque aún siguen siendo bajos en relación con los de los mercados desarrollados y continúan siendo manejables. Un mayor nivel de deuda pública puede traducirse en un aumento de la inflación, una reducción del rendimiento de los bonos y una caída de las divisas, especialmente para los países que son más vulnerables desde el punto de vista fiscal.

Balanzas externas

Por otro lado, los déficits por cuenta corriente (cuando el valor total de los bienes y servicios de las importaciones de un país supera al valor total de los bienes y servicios que exporta) han mejorado en muchos mercados emergentes. Las restricciones relacionadas con el COVID-19 han tenido un mayor impacto en la demanda interna de los mercados emergentes que en la de los desarrollados, gracias a las importantes medidas de estímulo fiscal que han puesto en marcha estos últimos, mientras que los tipos de cambio infravalorados también han favorecido las posiciones competitivas de los mercados emergentes. Esta situación podría cambiar en 2022 en los mercados emergentes exportadores de productos distintos a las materias primas, a medida que se vaya recuperando la demanda interna y disminuyan las restricciones relacionadas con el COVID-19. No obstante, no parece probable que los déficits por cuenta corriente vayan a suponer un gran problema político, ya que los mercados emergentes de mayor rendimiento deberían mantener dichos déficits muy por debajo de los niveles registrados en 2013 (y antes de la pandemia) y el previsible impulso del turismo debería favorecer las posiciones de estos mercados.

4. Vemos un entorno de liquidez menos favorable, pero las subidas de tipos se producirían de forma gradual

Se prevé que los bancos centrales de los mercados desarrollados reduzcan en 2022 la orientación expansiva de su política monetaria. Previamente, la Reserva Federal había mantenido que el repunte de la inflación tendría carácter transitorio. Sin embargo, ahora parece tener más dudas al respecto, ya que las crecientes presiones sobre los precios podrían estar aumentando las perspectivas a largo plazo. Si así fuera, la entidad podría tomar medidas más contundentes, aunque proporcionadas, para combatir la inflación. El Banco Central Europeo, por otro lado, ha mantenido en cero la tasa aplicable a las operaciones de financiación desde marzo de 2016 y no parece probable que vaya a aumentar los tipos de interés en un futuro próximo.

Muchos mercados emergentes han mantenido una política monetaria más ortodoxa que la de muchos mercados desarrollados, ya que la mayoría de los bancos centrales de los mercados emergentes no han tenido la flexibilidad necesaria ni la confianza del mercado para poner en marcha medidas importantes de expansión cuantitativa. Ahora que la actividad económica ha comenzado a recuperarse y la inflación ha hecho acto de presencia, los bancos centrales de muchos de estos mercados emergentes han iniciado ya sus ciclos de subida de tipos, como es el caso de la mayor parte de los bancos centrales de América Latina y la región de Europa Central y Oriental, Oriente Próximo y África (excluida Turquía), tendencia que podría continuar en 2022, con la posible excepción de China en esta fase.

5. Deuda emergente: oportunidades en deuda denominada en divisa local, pero es necesario ser selectivo

Deuda denominada en divisa local

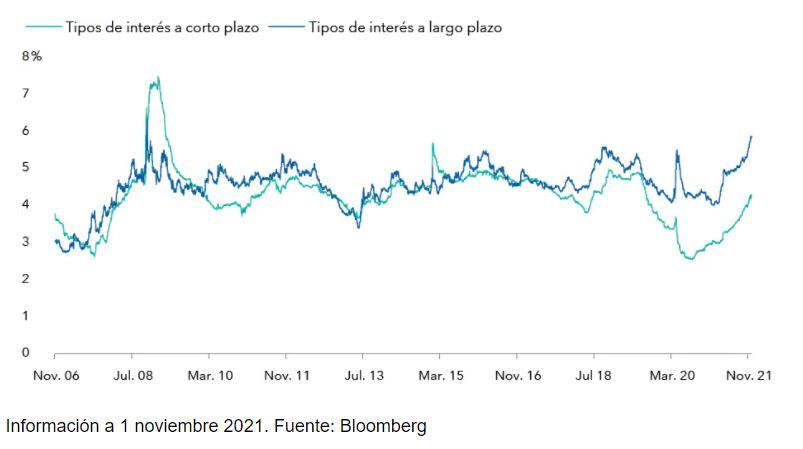

Los ciclos de endurecimiento de la política monetaria en Estados Unidos han creado tensiones en las economías emergentes en el pasado, y han sido uno de los factores que ha favorecido la volatilidad registrada en 2021 por la deuda emergente en divisa local, que se ha visto afectada por los cambios que ha ido registrando el mercado a la hora de valorar el momento y el ritmo de normalización de la política monetaria. El mercado de deuda emergente en divisa local tiende a registrar ventas masivas cuando los mercados comienzan a descontar las subidas de tipos por parte de la Reserva Federal, pero una vez que dichas subidas se producen, el mercado no se mueve, o lo hace en dirección contraria. Es decir, que es probable que hayamos dejado atrás gran parte del impacto negativo que podrían traer consigo las medidas de la Reserva Federal, salvo que los mercados reajusten la probabilidad de nuevas subidas o adelanten sus expectativas. Dicho esto, la deuda emergente denominada en divisa local podría verse afectada por el aumento de la inflación y los déficits fiscales.

También es importante que el diferencial de tipos de interés con respecto a Estados Unidos se mantenga en un cierto nivel para compensar a los inversores por el riesgo país. Dicho diferencial era bajo en 2020 y ha ido aumentando en 2021, ya que los bancos centrales de los mercados emergentes han comenzado a subir sus tipos antes que los de los desarrollados, especialmente los de los países con mayor rendimiento. Ahora los tipos reales presentan una prima significativa en relación con los mercados desarrollados, lo que ofrece una oportunidad de valoración.

Diferenciales de los tipos de interés (mercados emergentes menos mercados desarrollados)(1)

Deuda externa

La deuda externa de los mercados emergentes (es decir, la parte de deuda de un país cuyos acreedores son extranjeros) tiende a verse menos afectada por el momento en el que la Reserva Federal decida subir los tipos de interés. Si dichas subidas vienen acompañadas de un sólido crecimiento, los diferenciales de crédito de los mercados emergentes suelen reducirse. Sin embargo, si los tipos estadounidense superan un cierto nivel, podrían comenzar a afectar a las necesidades de financiación externa de los mercados emergentes. Dado el reducido nivel que presentan actualmente los tipos, no pensamos que este sea un riesgo a corto plazo.

Los diferenciales de crédito están ajustados en todos los sectores de renta fija, incluida la deuda emergente denominada en dólares. Ello implica una prima más baja para los inversores que asumen riesgo de crédito. Dicho esto, continuamos encontrando oportunidades de valor en ciertas áreas de la deuda externa, como entre algunos de los emisores de mayor rendimiento.

Futuro entorno de incertidumbre

La trayectoria del virus, sus variantes y la respuesta de los gobiernos constituyen evidentes factores de riesgo.

La inflación es también una de las mayores incertidumbres para 2022. Unas perspectivas de inflación más favorables, a las que podría contribuir la reducción de los problemas de suministro, permitiría a la Reserva Federal mantener sin cambios su política de tipos actual durante más tiempo, lo que, a su vez, ofrecería una combinación de desinflación y sólido crecimiento y favorecería a los activos de los mercados emergentes. Por el contrario, si la inflación acaba siendo más persistente de lo esperado, la Reserva Federal podría subir los tipos antes y más de lo previsto, lo que supondría riesgos bajistas para la deuda emergente.

El cambio de régimen político en China y la transición hacia un crecimiento de mayor calidad también generan incertidumbre, sobre todo dada la importancia del país en la demanda mundial y en las cadenas de suministro. Sin embargo, aunque es comprensible que los inversores se vieran afectados por los cambios normativos que se produjeron en 2021, es importante entender que los ciclos normativos son habituales en China y que siempre han de tenerse en cuenta los riesgos normativos a la hora de invertir en cualquier economía de los mercados emergentes.

También hay que tener en cuenta el riesgo de incertidumbre política. En América Latina, en particular, se ha producido un aumento de las tensiones sociales tras años de bajo crecimiento, a los que ha venido a sumarse la pandemia. Colombia y Brasil celebrarán elecciones presidenciales en 2022; ambos países se han visto afectados por las tensiones del mercado en 2021, y Colombia ha perdido la calificación de grado de inversión de dos agencias de calificación. México podría celebrar un referéndum revocatorio contra el presidente Andrés Manuel López Obrador, y Argentina continuará las negociaciones de deuda con el FMI. Fuera de América Latina, en 2022 se celebrarán elecciones en Hungría, la India y Kenia.

Este material es un instrumento de mercadeo y comunicación

Los resultados pasados no son garantía de resultados futuros. La información incluida en este sitio no es ni una oferta ni una solicitud para comprar o vender valores o para proporcionar cualquier servicio de inversión. Las declaraciones atribuidas a un individuo representan las opiniones de ese individuo a la fecha de publicación y no necesariamente reflejan las opiniones de Capital Group o sus afiliadas. Los fondos American Funds no están registrados para la venta fuera de los Estados Unidos.

Mientras que Capital Group hace esfuerzos razonables para obtener información de fuentes que cree que son confiables, Capital Group no hace ninguna representación o garantía en cuanto a la exactitud, confiabilidad o integridad de la información.

La información incluida en este sitio es de carácter general y no tiene en cuenta sus objetivos, situación financiera o necesidades. Antes de actuar sobre cualquier información, usted debe considerar si es apropiada, teniendo en cuenta sus propios objetivos, situación financiera y necesidades.

La información incluida en este sitio ha sido elaborada por Capital International Management Company Sàrl ("CIMC"), que está regulada por la Commission de Surveillance du Secteur Financier ("CSSF" - Regulador de la industria financiera luxemburguesa) y sus filiales, según corresponda ("Capital Group").