Rob Lovelace nos ofrece sus perspectivas para 2024

En los inicios de este nuevo año, los desafíos a los que nos enfrentamos están claros. Los tipos de interés están en niveles elevados. Las elecciones están próximas. Y muchos índices de renta variable se acercan a sus máximos históricos. ¿Nos llevará todo ello a una caída de los mercados o es el inicio de una nueva fase alcista?

En esta extensa entrevista, el gestor Rob Lovelace nos ofrece su opinión sobre la dirección que están tomando los mercados, el auge de las llamadas «siete magníficas», el entorno de tipos de interés y ciertas temáticas que están impulsando sus decisiones de inversión.

¿Cuáles son sus perspectivas de mercado para 2024?

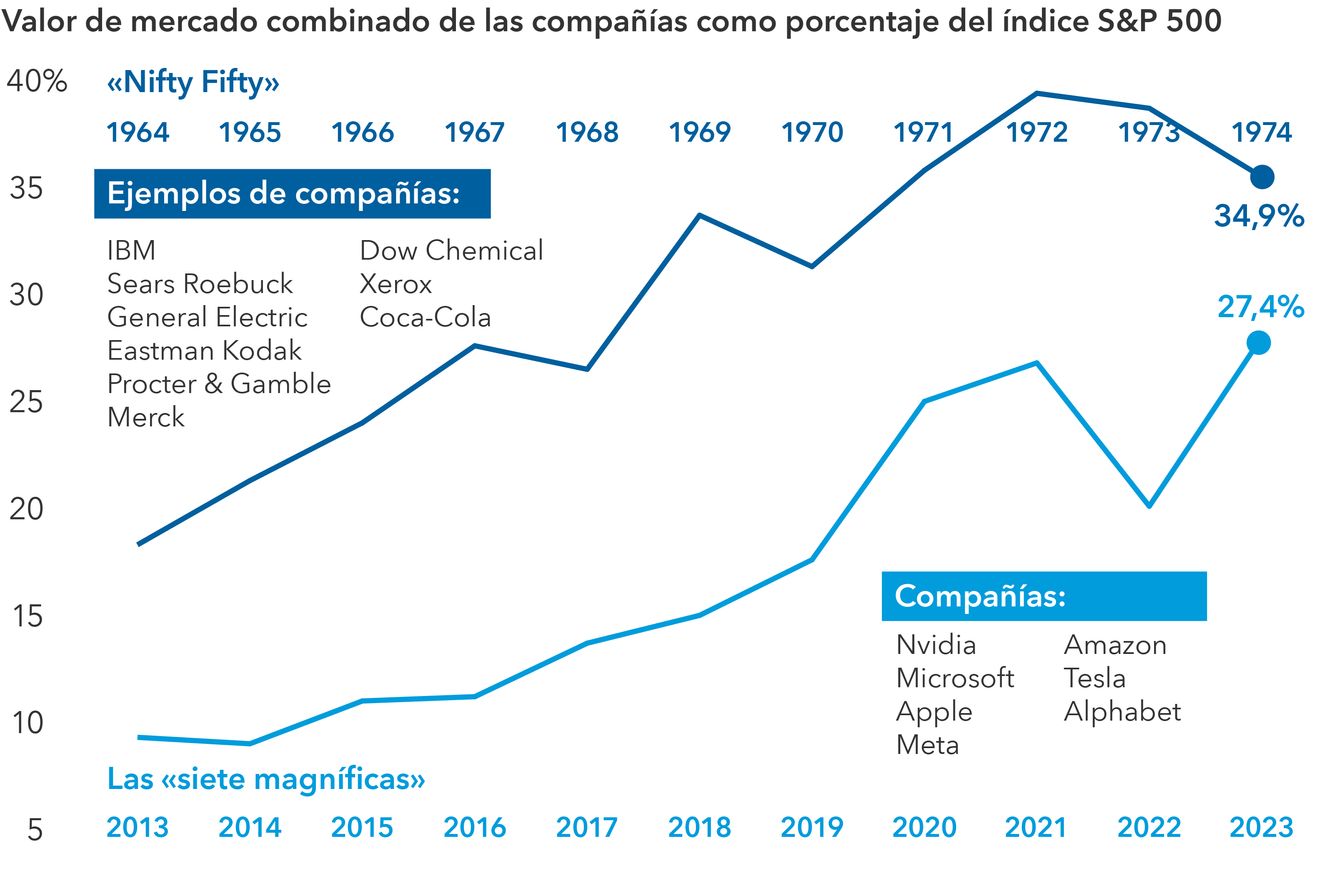

Si nos fijamos en el entorno de mercado actual, encontramos ciertas similitudes con el periodo de las «Nifty Fifty» de las décadas de 1960 y 1970, la burbuja tecnológica de finales de los noventa y los años que precedieron a la crisis financiera que se registró entre 2008 y 2009. El periodo actual se caracteriza por las fuertes ganancias registradas por las conocidas como las «siete magníficas» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla). A los inversores les preocupan, y con razón, las valoraciones de estas compañías y el grado de concentración de las ganancias del mercado. Vemos claras similitudes entre estas compañías y las que se dieron en llamar las «Nifty Fifty» (IBM, Sears, General Electric, entre otras), así como entre la preocupación actual por la concentración del mercado y la que se dio en aquella época.

Ninguno de los tres periodos mencionados es igual al actual, pero se parecen en algunas cosas. En los tres se produjo una caída de los mercados relacionada con un acontecimiento económico, en este caso una recesión. Todos ellos fueron ciclos de mercado largos. No se trató de caídas bruscas como la provocada por la pandemia de covid o el desplome del mercado de 1987, sino que abarcaron varios años. Si existen similitudes con respecto al momento actual, es de esperar que se registre un nivel elevado de volatilidad en 2024. Estamos además en un año electoral, y los años electorales siempre son volátiles. Estoy preparado para ello. Y también estoy preparado para lo que suele venir después, que es un periodo prolongado de recuperación.

¿Cree que las «siete magníficas» están sobrevaloradas?

Se trata más bien de una señal de advertencia. Cuando un sector o un grupo concentrado de compañías se desmarca tanto del resto hay que prestar atención, porque suele tratarse de una señal de advertencia. Antes de la crisis financiera mundial fue el sector financiero, a finales de los noventa fueron las empresas de internet y otras veces han sido las petroleras. Pero en todas las ocasiones el mercado nos está diciendo algo.

Estas siete compañías representan actualmente casi el 30% del índice S&P 500. Este porcentaje debería llamarnos la atención. Hemos tenido la oportunidad de analizar lo que ocurrió con las «Nifty Fifty». (En realidad no eran 50 compañías, sino algo más de 40.) Sacamos importantes conclusiones de dicho análisis. Como grupo, esas casi 50 compañías estaban sobrevaloradas. También como grupo, todas ellas subieron mucho y luego cayeron también mucho. Pero la inversión en más o menos la mitad de estas compañías durante todo el periodo ofreció resultados positivos, ya que estas lograron recuperarse después.

Las «siete magníficas» y las «Nifty Fifty»: ya hemos estado ahí antes

No es tan fácil como decir: «Este grupo de compañías está sobrevalorado, así que es mejor no invertir en ellas». Bueno, tú decides. Pero lo cierto es que, al igual que ocurrió con las «Nifty Fifty», no se invierte en todas las compañías que conforman el grupo, porque en realidad no son un grupo. No son del mismo sector, ni están impulsadas por los mismos factores.

Los factores que impulsan la rentabilidad de Tesla son diferentes a los que están detrás del éxito de Netflix, Meta o Microsoft. Las «siete magníficas» son un fenómeno. Y lo que nos dice este fenómeno es que hay riesgo en el mercado, pero no nos dice si tenemos que invertir, mantener la posición o vender. Ahí es donde reside la ventaja de la gestión activa. El inversor pasivo invierte en todo el grupo, pero el activo selecciona sus inversiones en función de las perspectivas fundamentales que ofrece cada una de las compañías. Así es como yo lo veo.

¿Afectarán al mercado de renta variable las subidas de tipos de interés?

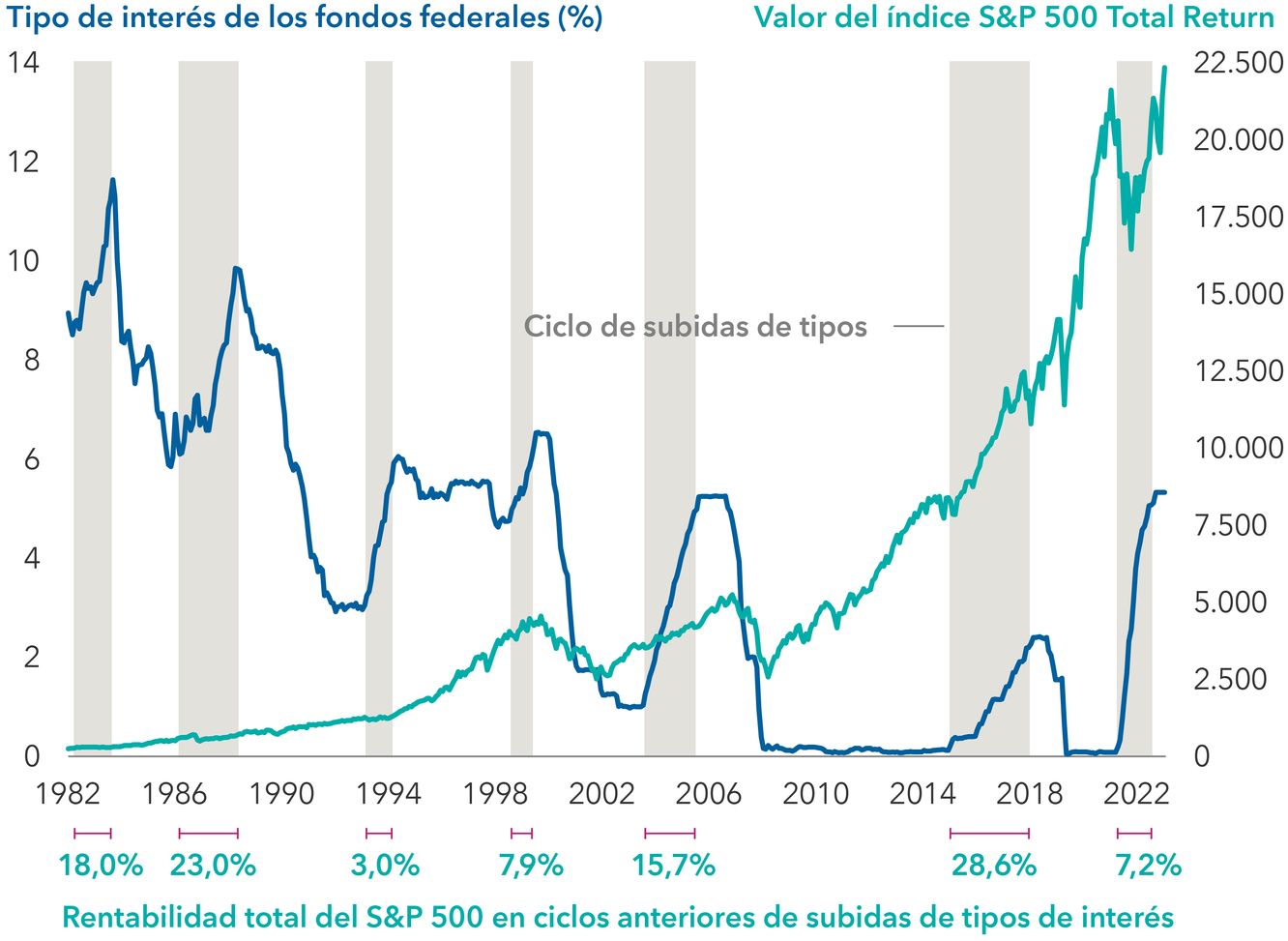

Se tiende a dar por hecho que unos tipos de interés más elevados perjudican a la renta variable y que los tipos más reducidos resultan favorables. Pero en realidad depende de la compañía y del sector, de cómo evolucione la situación y de cuánto dure. Así que esta regla general no es muy fiable. Lo que hemos visto hasta ahora es que los mercados han mantenido su solidez, no porque los tipos de interés hayan subido o bajado, sino porque la economía no ha caído. Se suponía que las subidas de tipos nos iban a llevar a la recesión, lo que habría afectado a los beneficios empresariales, que al final es lo que le importa al mercado. Y sin embargo muchas compañías y sectores diferentes han registrado unos beneficios superiores a lo esperado.

Las subidas de tipos de interés no siempre han perjudicado a la renta variable

Lo que ha pasado ha sido que la Reserva Federal y otros bancos centrales han subido los tipos de interés de forma agresiva y al mercado no le ha importado tanto como pensábamos. Este periodo nos recuerda que las subidas de tipos de interés no siempre provocan caídas de los mercados, y que los recortes de tipos no siempre hacen que los mercados suban.

No hay que perder de vista que el entorno actual es ligeramente diferente. Los tipos de interés se sitúan en niveles elevados, lo que nos lleva a dar por hecho que van a acabar bajando. Todo el mundo se ha convencido de que los tipos van a volver a bajar; ahora ya se trata de determinar cuánto y cuándo lo harán. Esa es otra de las razones que me lleva a pensar en un riesgo bajista. Existe el riesgo de que los tipos de mantengan en niveles elevados durante más tiempo del previsto inicialmente, y esa es otra razón por la que creo que el mercado presenta un mayor riesgo bajista en el entorno actual.

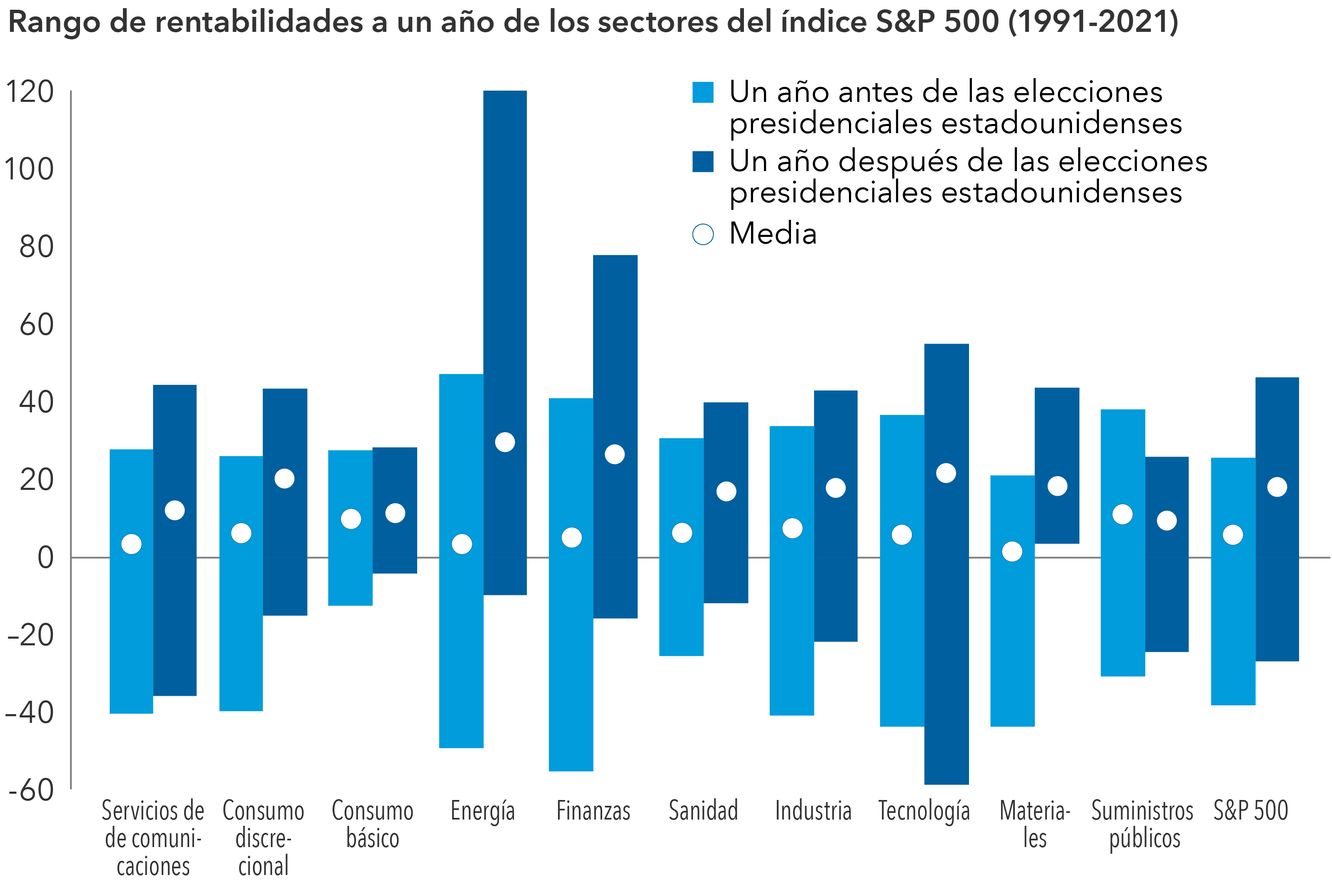

¿Le preocupa la volatilidad que puede traer consigo el hecho de que estemos en un año electoral?

Los años electorales son siempre volátiles. A los mercados les gusta la certeza, y en los últimos ciclos electorales de Estados Unidos, el problema no estaba en qué partido ganaba, sino en el hecho de que ninguno lo hacía de manera contundente. En esta ocasión podríamos tener que enfrentarnos a circunstancias similares, y nadie va a estar completamente satisfecho con el resultado. Es posible que se interpongan recursos judiciales o que se organicen protestas. Y eso nunca favorece a los mercados. Así que es probable que los mercados mantengan su solidez durante la campaña electoral, pero que, a medida que nos vayamos acercando a las elecciones, la gente empiece a ponerse nerviosa.

Luego, normalmente hacia final de año, cuando quien haya ganado las elecciones se prepare para la toma de posesión y se anuncie la composición del gobierno, la gente dirá: «Bueno, no me gusta mucho el candidato, pero al menos el gobierno no está mal». Y se comenzará a construir una base sobre la que los mercados tienen la posibilidad de iniciar su recuperación.

¿Influyen las cuestiones electorales en sus decisiones de inversión?

Intento mirar más allá del ciclo electoral y el periodo de tenencia medio de mis carteras de inversión es de unos ocho años, lo que equivale a dos mandatos presidenciales. Dicho estos, a veces la incertidumbre que provocan las elecciones puede ofrecer una vía de acceso atractiva para invertir en compañías que se ven envueltas en el debate político.

Por ejemplo, a veces pasa eso con el sector farmacéutico, cuando los políticos apuntan a los elevados precios de los medicamentos. Cuando a todo el mundo le preocupa que una nueva política gubernamental pueda llegar a destruir un sector, dicha preocupación suele ser exagerada. Las compañías de calidad pueden verse afectadas por la situación política, lo que puede ofrecer una oportunidad de inversión. Suelo prestar atención a este tipo de situaciones durante la campaña electoral.

La volatilidad de los mercados en años electorales puede ofrecer oportunidades de inversión

¿Qué temáticas de inversión le interesan en la actualidad?

La que más me interesa como inversor está relacionada con la atención sanitaria. En el marco del sector sanitario se han producido dos grandes avances. Uno de ellos es la gran popularidad que han adquirido los medicamentos GLP-1, como Ozempic y Wegovy, que ayudan a controlar el peso y a inhibir el apetito. El otro es la medicina personalizada, o la creación de fármacos a medida del individuo mediante la cartografía del ADN.

Ambas áreas resultan increíblemente interesantes y tienen potencial para cambiar las reglas del juego en el sector. También analizamos el impacto, positivo o negativo, que pueden tener estos avances en otras compañías. Por ejemplo, los estudios han demostrado que estos fármacos no solo ayudan a inhibir el apetito, sino que también pueden afectar a comportamientos tales como el consumo de alcohol, el juego y otros hábitos relacionados con el control de los impulsos.

Como inversores, tenemos que pensar en lo que todo esto significa para los fabricantes de bebidas alcohólicas, las compañías del sector del juego, las empresas de alimentación y una amplia variedad de otras empresas. Estos efectos podrían tardar aún mucho tiempo en materializarse, pero las empresas reaccionarán antes, así que es algo a lo que dedicamos mucho tiempo. Las consecuencias podrían acabar siendo importantes. Siempre va a haber compañías que salgan ganando con todo ello y otras que salgan perdiendo. Nuestro trabajo como inversores a largo plazo es considerar una gran multitud de resultados.

¿Alguna otra área además del sector sanitario?

El auge de la inteligencia artificial (IA) es algo que todos debemos entender. En este ámbito, no tengo tan claro como en el sector sanitario quiénes son los beneficiarios inmediatos. Siempre se piensa en las compañías de chips, pero tampoco estoy seguro de que estas compañías vayan a mantener los niveles que registran en la actualidad. Creo que todos nos estamos dando cuenta de que contar con un producto de inteligencia artificial con una precisión del 90% es algo útil y divertido, pero no constituye la amenaza existencial para el empleo que algunos temían.

Al igual que ocurrió con la economía colaborativa, no creo que la inteligencia artificial vaya a eliminar muchos puestos de trabajo; creo más bien que los cambiará y que afectará a los empleados de formas diferentes que pueden tener consecuencias en los salarios y las prestaciones. En mi opinión, la inteligencia artificial va a afectar a todas las empresas, pero de maneras que podrían resultar menos predecibles de lo que muchos piensan. Así que es algo a lo que debemos prestar especial atención, y debemos comprobar cómo se manifiesta en todos los sectores, no solo en el tecnológico.

¿Cuáles son sus perspectivas a largo plazo para el mercado de renta variable?

En lo que respecta a la rentabilidad acumulada a largo plazo del mercado de renta variable, la regla general que aprendí en el colegio es que era de media un 7%. No era una garantía, y los mercados fluctuaban tanto como ahora. Además, no estaban ajustados por inflación, así que, en los inicios de mi trayectoria profesional, la mitad de la rentabilidad esperada era solo inflación, y la otra mitad (o menos) era rentabilidad real. En aquella época, muchos de nosotros pensábamos que cuando la inflación disminuyera, la rentabilidad total del mercado también caería.

Lo fascinante fue que, no solo no cayó, sino que aumentó. Si atendemos a las cifras a largo plazo, teniendo en cuenta incluso el mercado bajista de 2022, la rentabilidad compuesta del mercado estadounidense de renta variable desde la década de 1970 superaba el 9%. Lo increíble de la forma en la que funciona el mercado de renta variable es que, siempre que haya compañías que hagan cosas extraordinarias que les permitan crecer y crear nuevos productos, el flujo que se genera es continuo. Se trata de un proceso geométrico, no aritmético, en lo que respecta a los beneficios para los inversores.

Hemos hablado de lo que está ocurriendo en el sector sanitario, en el tecnológico, en el ámbito de la inteligencia artificial y en el crecimiento económico en general. Incluso si el crecimiento económico fuera débil, están pasando muchas cosas buenas en el mercado de renta variable, por lo que mis perspectivas a largo plazo siguen siendo optimistas. Me mantengo en el 7%.

Rob Lovelace es vicepresidente de Capital Group, presidente de Capital Research and Management Company, y forma parte del Comité de Gestión de Capital Group. Tiene 34 años de experiencia en el sector de la inversión, todos con Capital. Es licenciado en geología por la Universidad de Princeton y cuenta con la titulación de Chartered Financial Analyst® (CFA).

Los resultados pasados no garantizan los resultados futuros. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir y usted puede perder una parte o la totalidad de su inversión inicial. Esta información no pretende ofrecer asesoramiento en materia de inversión, fiscalidad o de otro tipo, ni ser una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona representan las opiniones de dicha persona en la fecha de publicación y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Toda la información se refiere a la fecha indicada, salvo que se indique lo contrario. Parte de la información puede haberse obtenido de terceros, por lo que no se garantiza su fiabilidad.