La visión del mercado sobre el carácter transitorio de la inflación en Estados Unidos puede ser prematura

En los últimos dos meses hemos asistido a una interesante paradoja en los mercados: el rendimiento de los títulos del Tesoro estadounidense a 10 años y las tasas de inflación implícita para los títulos del Tesoro estadounidense protegidos contra la inflación (TIPS) han caído a pesar del notable aumento que ha registrado la inflación.

La inflación ha sorprendido al alza en los últimos dos meses, con un aumento del 0,8% intermensual en abril y del 0,6% en mayo, dos de las subidas mensuales más acusadas desde el año 2009. Y el incremento registrado en abril del 0,9% intermensual de la inflación subyacente, que excluye los precios de los alimentos y la energía, fue el mayor en casi 40 años.

A pesar de estas subidas, el rendimiento de los títulos del Tesoro y las tasas de inflación implícita de los TIPS han disminuido. Desde mediados de mayo, cuando se publicaron las primeras subidas del índice de precios al consumo (IPC), el rendimiento de los títulos del Tesoro a 10 años ha caído desde el 1,69% al 1,50% y las tasas de inflación implícita a 10 años han caído 24 puntos básicos. (Las tasas de inflación implícita de los TIPS se calculan como la diferencia entre el rendimiento de los títulos del Tesoro y los TIPS con vencimiento similar.)

Hay dos expectativas que podrían haber contribuido a este movimiento: la primera, la posibilidad de que los elevados datos de inflación tengan carácter transitorio, y la segunda, que la Reserva Federal se mostraría más partidaria a cambiar su política si la inflación se descontrolara en exceso. Nosotros cuestionamos ambos supuestos.

La inflación se sitúa en el rango del objetivo de la Reserva Federal

En la reunión de la Reserva Federal del pasado 16 de junio, la inquietud en torno a la inflación volvió a cobrar protagonismo, ya que la entidad acometió lo que algunos participantes del mercado consideraron como un cambio de postura y apuntó a un calendario más agresivo para el endurecimiento de su política monetaria. El presidente de la Reserva Federal, Jerome Powell, admitió dicha inquietud en la rueda de prensa posterior a la reunión, afirmando que las expectativas de inflación a más largo plazo han aumentado hasta situarse en un rango compatible con el objetivo del 2% fijado por la entidad.

Powell también admitió que, a pesar de que lo más probable es que este aumento de la inflación tenga carácter temporal, también podría favorecer un incremento aún mayor de los datos de inflación y mantenerse durante algún tiempo. Durante la rueda de prensa, Powell repitió varias veces que el Comité de Mercado Abierto de la Reserva Federal (FOMC, por sus siglas en inglés) «no dudaría» en utilizar sus herramientas de política monetaria en el caso de que la inflación o las expectativas de inflación aumentaran, lo que podría indicar que la entidad podría poner fin a su orientación expansiva antes de lo esperado.

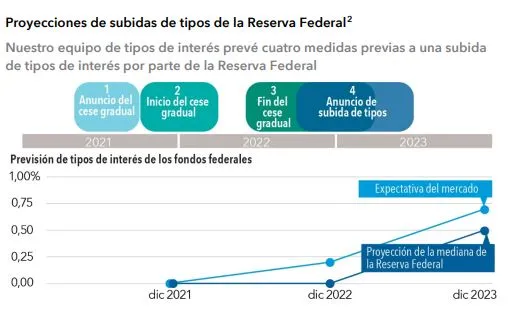

La mediana de los participantes del FOMC prevén ya dos subidas de tipos para finales de 2023, aunque en marzo no preveían ninguna. Además, siete de sus 18 miembros prevén una subida en 2022, frente a los cuatro que la anticipaban previamente.

La puerta está abierta para que la Reserva Federal comience a reducir su programa de compra de activos, anuncio que podría realizar ya en la reunión del FOMC programada para el mes de septiembre si los datos de empleo e inflación sorprendieran al alza.

Los inversores han asimilado el mensaje de la reunión de junio como una señal de un próximo endurecimiento de la política monetaria, lo que ha provocado un aumento considerable del rendimiento de los títulos del Tesoro a corto plazo, una caída del rendimiento de los títulos a más largo plazo y un abaratamiento de las expectativas de inflación a través de los TIPS.

No parece probable que vayan a producirse subidas de tipos a corto plazo

En el equipo de tipos de interés pensamos que, aun cuando asistamos a este escenario más agresivo, las próximas subidas de tipos no se producirán al menos hasta dentro de un año. Lo más probable es que la Reserva Federal complete la reducción de su programa de compra de activos antes de subir los tipos, tal y como ocurrió tras la crisis financiera mundial. Los miembros de la entidad han insistido en que ese es el orden que quieren seguir en lo que se refiere a la eliminación de la orientación expansiva de su política. Powell también hizo hincapié en el hecho de que los debates que se han iniciado en el seno del FOMC se refieren a las compras de activos, no a las subidas de tipos.

Pensamos que el abandono de la reflación y la valoración por parte de los mercados de unas subidas de tipos más inminentes podrían resultar prematuros, por varias razones:

• En primer lugar, la Reserva Federal continúa inyectando enormes cantidades de liquidez y no ha iniciado aún el cese gradual de sus medidas de estímulo.

• En segundo lugar, estamos asistiendo a unas cifras de inflación considerablemente más acusadas que en el pasado, y los riesgos apuntan a unos datos más elevados de forma persistente en los próximos meses o trimestres.

• En tercer lugar, aun en el caso de que se adelanten, las subidas de tipos podrían tardar al menos entre 12 y 18 meses.

La Reserva Federal tendrá que ajustar su programa de compras de activos antes de plantearse una subida de tipos, tal y como Powell ha manifestado en numerosas ocasiones y ha reiterado tras la reunión del 16 de junio. Las expectativas de inflación de los TIPS tienen un mayor margen de crecimiento en un entorno en el que lo más probable es que la Reserva Federal continúe inyectando liquidez en el sistema durante algún tiempo, lo que también favorece nuevas sorpresas al alza del IPC.

Una inflación anual del 5% es posible

Cuando observamos los componentes subyacentes del IPC, vemos que el riesgo alcista de la inflación es superior a lo que descuentan los mercados. Dados los bajos niveles de partida y los efectos de base mensuales, no tardaremos mucho en ver unas tasas de inflación subyacente interanual muy elevadas en los próximos doce meses. Incluso en un escenario favorable, en el que el incremento mensual del IPC se suaviza hasta alcanzar la tendencia previa a la pandemia de en torno al 0,15% intermensual, la inflación subyacente anual podría superar el 3% hasta finales de la primavera del año 2022.

En un escenario más probable, en el que las presiones inflacionistas disminuyen de forma más gradual en los próximos meses, la tasa anual de inflación subyacente podría situarse en torno al 5% en el próximo año, alcanzando así niveles que no vemos desde principios de la década de 1990.

Algunas categorías de bienes, como los camiones y los coches usados, los muebles o los productos electrónicos podrían seguir aumentando sus precios, ya que se mantienen los desajustes entre la oferta y la demanda. Como resultado, la inflación de los bienes podría continuar trasladándose a los datos de inflación subyacente.

También nos ha sorprendido el rápido repunte de los alquileres y de los alquileres imputados a los propietarios de vivienda, que se han acelerado hasta alcanzar la tendencia previa a la pandemia. Además, ante la recuperación del mercado laboral, podrían registrar nuevos aumentos. También podríamos asistir a presiones inflacionistas más amplias en el sector servicios conforme las capitalgroup.es 5 economías vayan generalizando su reapertura a lo largo de este verano y el próximo otoño. Por último, los efectos de las medidas extraordinarias de política fiscal y monetaria aún se sienten en el sistema y podrían contribuir a nuevos impulsos inflacionistas al alza.

Opinión del equipo estadounidense

de tipos de interés Mantenemos nuestra exposición a los TIPS, y mostramos preferencia por el tramo corto de la curva de tipos frente a los vencimientos a medio y largo plazo. Pensamos que los títulos del Tesoro a corto plazo con vencimiento en dos años o menos resultan atractivos, ya que consideramos improbable que la Reserva Federal suba los tipos antes de finales de 2022. Por otro lado, el rendimiento de los títulos del Tesoro con vencimiento entre cinco y diez años podría aumentar ante el temor a un posible aumento de la inflación.

La pendiente de la curva de los títulos a cinco años frente a la de 30 años cayó 20 puntos básicos en la semana posterior a la reunión de la Reserva Federal, y el rendimiento de los títulos a largo plazo ha caído 10 puntos básicos, lo que nos lleva a favorecer la exposición infraponderada a los títulos del Tesoro a 30 años. Mantenemos nuestra exposición a los TIPS, y favorecemos especialmente los vencimientos a cinco años, ya que consideramos que la inflación podría continuar sorprendiendo al alza.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

• El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

• El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

• Los resultados históricos no son indicativos de los resultados futuros.

• Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá.

• En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez. Aunque Capital Group ha hecho todo lo posible para obtener la información de fuentes que considera fiables, Capital Group no declara ni garantiza en modo alguno la precisión, fiabilidad e integridad de dicha información. Este material es de carácter general, no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores. No tiene en cuenta los objetivos, la situación financiera ni las necesidades del inversor. Antes de hacer uso de la información ofrecida, el inversor deberá valorar si esta resulta apropiada en función de sus objetivos de inversión, su situación financiera o sus necesidades.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.

© 2021 Capital Group. Todos los derechos reservados. CR-396235 STR ES