Informe Semanal Dunas Capital 05.06.23

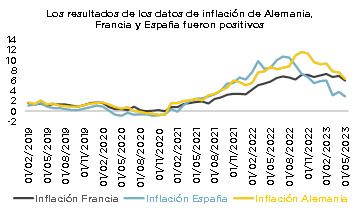

En el frente MACRO, buena parte de la atención macro de la Zona Euro se centró en los datos preliminares de inflación correspondientes al mes de mayo. En este sentido, los registros favorables que se conocieron al principio de la semana en países como España, Francia y Alemania terminaron por tener su reflejo en el agregado de la UME, planteando una ralentización bastante evidente (ver gráficos de abajo).

No es una sorpresa señalar que una parte importante del comportamiento del IPC se debe al efecto base negativo que supone la comparación de los precios actuales de las materias primas con los que había en ese mismo periodo hace un año, lo cual, siendo positivo, quedaría bastante lejos de suponer un contexto favorable en toda su extensión. En cualquier caso, existen otros elementos constructivos que nos gustaría señalar como la clara desaceleración mostrada por el componente de bienes industriales, excluyendo energía, o la leve corrección a la baja planteada por la partida de servicios (ver gráficos de abajo). Aun así, es justo reconocer que este último dato estaría claramente condicionado por los descuentos aplicados por el gobierno alemán en el transporte público.

La cuestión radica en saber si esta dinámica puede mantenerse en el tiempo y, si es así, el grado de agresividad que experimentará la corrección a la baja que se vaya a producir. En lo que el primer punto se refiere, nuestro posicionamiento no ha variado en gran medida y seguimos vislumbrando lecturas más positivas durante la segunda parte del año por los siguientes motivos:

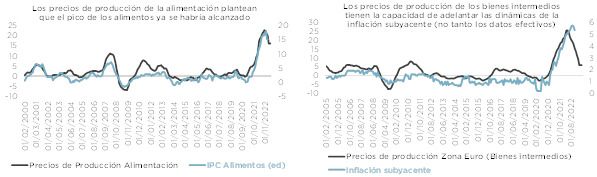

- Los precios de producción de la Zona Euro siguen marcando una pauta bastante interesante, tanto en el índice general como en el subyacente. Además, esto no se centraría únicamente en unas variaciones interanuales que podrían verse afectadas por efectos base de distinta índole, sino que sería igualmente extrapolable a las mensuales, las cuales están menos expuestas a estos fenómenos estadísticos (ver gráficos de abajo).

- Ahondando en mayor medida en el índice que hemos señalado en el punto anterior, estamos viendo que componentes de gran relevancia como puede ser el caso de los alimentos y de los bienes intermedios siguen evidenciando tendencias positivas (ver gráficos de abajo).

- Los últimos registros de M3 de la Zona Euro han planteado algunos elementos que apoyan un enfriamiento de las presiones inflacionistas, aunque todavía un tanto incipiente. De esta manera, hemos observado cómo el nivel de la M1 ha planteado un descenso lo suficiente importante como para situarse en línea con su línea de tendencia pre-pandemia. Adicionalmente, la partida del crédito a residentes, si bien es cierto que está lejos de plantear una caída relevante, sí lleva unos cuantos meses totalmente plana, lo que, sin llegar a ser un factor del todo definitivo, sí puede ayudar a la causa (ver gráficos de abajo).

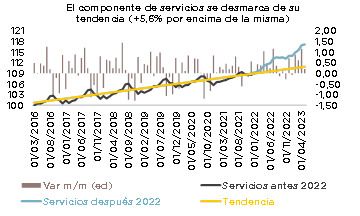

En lo que respecta a la intensidad de la corrección inflacionista, sí que nos mostramos bastante más prudentes y esperamos que el viaje hacia la normalización sea bastante largo y potencialmente bacheado. En este sentido, conviene tener presente que, pese a la desaceleración señalada previamente, el sector servicios sigue planteando un muy elevado dinamismo, hasta el punto de situarse más de un 5.5% por encima de la tendencia que imperaba antes del 2022 (ver gráfico de abajo). Ello, junto con unos salarios que pueden seguir creciendo de manera relevante y unos estímulos fiscales que continúan siendo demasiado elevados para el entorno macro y de mercados que existe actualmente, puede impedir que el ajuste se produzca en un tiempo razonable.

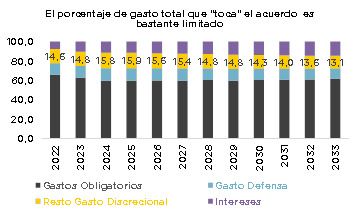

En EEUU hubo dos elementos interesantes. Por un lado, la resolución final de la crisis del techo de deuda y, por el otro, la publicación del informe de empleo correspondiente al mes de mayo. En lo que al primer punto se refiere, la parte más positiva es que se evita que la economía haga default, lo que hubiese supuesto un shock relevante, tanto para el contexto macro como de los mercados. Más allá de eso, lo cierto es que la restricción presupuestaria que se acordó no deja de ser leve y, por lo tanto, no debe de tener un impacto macro notable en el más corto plazo y, desde luego, está a años luz de poder solventar el riesgo de sostenibilidad de las cuentas públicas estadounidenses en el largo plazo. En este sentido, cabe recordar que el plan aprobado tan sólo supone la congelación del gasto público discrecional ex-defensa durante los próximos 2 años, lo cual implicaría actuar tan sólo sobre algo menos del 16% del agregado total en un periodo de tiempo muy limitado. De hecho, el dispendio obligatorio, donde se engloban los programas vinculados con la Seguridad Social y Sanidad, seguirá funcionando como hasta ahora, siendo el peso de todo ello sensiblemente más elevado (ver gráfico de abajo).

En lo que al dato de paro respecta, lo cierto es que cuesta recordar un resultado más raro que el que se publicó hace unas horas. Por un lado, la creación neta de puestos de trabajo sorprendió al alza de manera notable, contabilizando un total de 339.000 personas y, además, revisando los dos datos anteriores en 93.000 más. Sin embargo, ello convivió con un escenario donde la tasa de paro aumentó en nada menos que tres décimas en un contexto en el que la ratio de participación se mantuvo estable en el 62.6%. Es más, la composición de la encuesta que recoge este último elemento estaría muy lejos de plasmar un contexto laboral tan favorable como el que estaría implícito en la creación de empleo, ya que el número de trabajadores habría descendido en 310.000 personas y el de desempleados aumentado en 440.000. A ello habría que sumarle el hecho de que las horas medias trabajadas descendieron y que los salarios se vieron moderados, lo que tampoco parece del todo lógico para un mercado laboral tensionado en origen y que crea 339.000 empleos más.

Este tipo de discrepancias, sin llegar a ser del todo habituales, sí se han producido en otras ocasiones, pero al mismo tiempo dificulta el poder ofrecer una interpretación clara y, sobre todo, valorar el impacto que puede generar en la política monetaria de la Fed, sobre todo de cara a la reunión de junio. Por el momento, creemos que lo más lógico sería optar por un mantenimiento a la espera de nueva información que ofrezca algo más de visibilidad macro.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana relativamente tranquila, siendo lo más relevante en materia macroeconómica la publicación de los datos preliminares de inflación en la zona euro, constatándose una ralentización de la misma en las principales economías europeas. Este dato hace pensar al mercado que las subidas de tipos empiezan a surtir efecto y se produce un rally de bonos con el bono de gobierno alemán a 10 años pasando del 2,55% al 2,30% y el bono del tesoro americano del 3,85% al 3,65%. En este sentido, el acuerdo para elevar el techo de gasto en EEUU también ha dado soporte a los bonos. En cuanto al crédito, mejoras de spread con los bonos corporativos europeos con grado de inversión moviéndose de 85 a 78 puntos básicos y de 445 a 415 puntos básicos en bonos corporativos High Yield.

En cuanto a operativa, lo más relevante de la semana para las carteras es la compra del primario de Ibercaja con 245 puntos sobre swap, lo que ha supuesto un 5,75% de TIR en bono senior preferred a 4 años (call 3 años); nos parece un gran nivel de entrada para toda la gama. Añadimos otras posiciones financieras, en deuda senior preferred de Sabadell, Unicredit o Bank of Montreal, así como senior unsecured de KBC o Barclays. Seguimos teniendo una visión positiva sobre la banca y nos gusta especialmente la remuneración del riesgo en bonos en la zona del senior y senior non preferred. En bonos corporativos, añadimos posición en bono convertible Senior de Ubisoft al 6% a menos de 2 años. En el lado de las ventas, reducimos posición en Alcampo tras la mejora en spread por debajo de los niveles de compra y también reducimos posición en Blackstone Property.

En Renta Variable, semana que ha tenido una evolución en forma de valle en Europa, que perdía un -2,4% al cierre del miércoles, pero con el índice dándose la vuelta entre las dos últimas jornadas de la semana para estar un +1,0% en el momento en el que escribimos estas líneas. Estados unidos, por su parte, sube un +2,7% en el caso del S&P 500, y del +1,9% en el caso del Nasdaq. Por sectores, tenemos un sesgo cíclico por el lado de las subidas, que están lideradas por recursos básicos (+5,8%), tecnología (+4,4%), y media (+3,7%). Por el contrario, tenemos a los defensivos comida y bebida (-2,8%), telecomunicaciones (-2,7%) y salud (-0,5%).

No hemos realizado operaciones relevantes y seguimos infra ponderados en la renta variable ya que pensamos que la economía tarde o temprano se verá contagiada por las subidas de tipos de interés y, por tanto, repercutirá en una caída de los beneficios empresariales. Creemos que es inconsistente que el mercado descuente crecimiento en beneficios junto con bajadas de tipos de interés, y una de las dos variables deben ser corregidas.

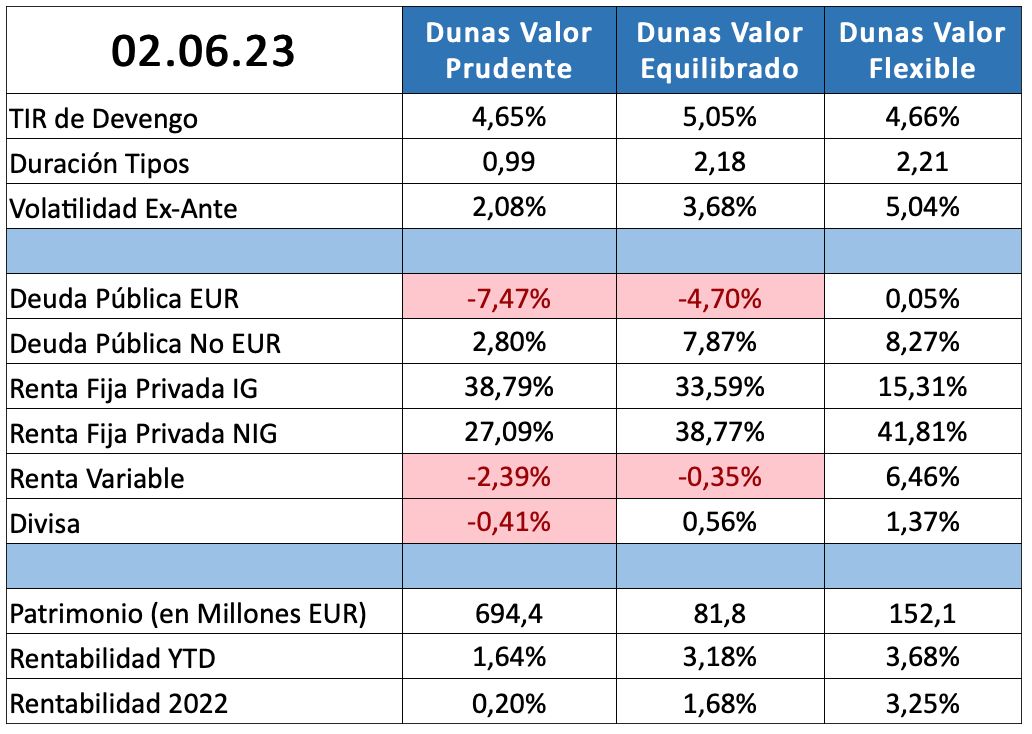

POSICIONAMIENTO a 02.06.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros