Informe Semanal Macro 06.05.24

EEUU

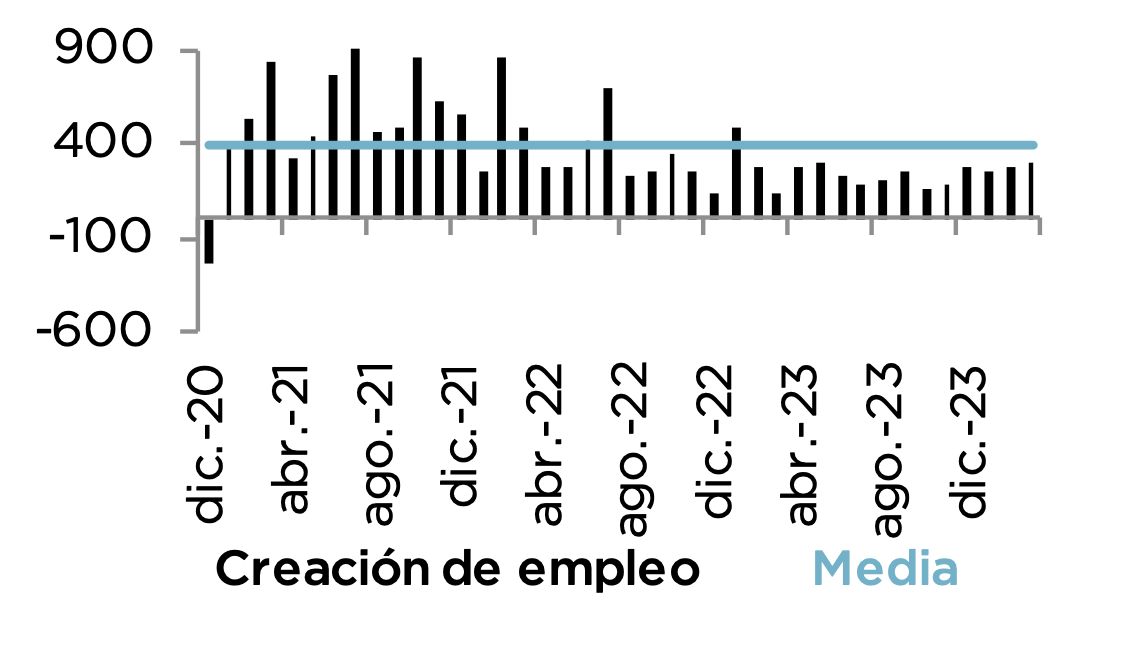

La actualidad macro de la semana fue bastante intensa en EEUU con la publicación de varias referencias de interés. Por una parte, el ISM manufacturero sorprendió a la baja, como consecuencia de unos nuevos pedidos que volvieron al terreno de contracción interrumpiendo señales optimistas que se observaron en los meses anteriores, donde el comportamiento de los mismos estaba superando ampliamente la valoración de los inventarios de las empresas, lo que, normalmente, se traduce en una mayor necesidad de producción y, por extensión, en una mejora del índice agregado. Por otra parte, el ISM de servicios también decepcionó con un registro por debajo del nivel de neutralidad (49.4 vs 52.0), donde el componente de empleo mostró una especial debilidad al situarse por debajo de los 46 puntos, lo que supone el segundo nivel más bajo desde agosto de 2020. Estos datos fueron posteriormente confirmados por un informe de empleo que decepcionó de forma importante, no sólo por una creación de puestos de trabajo más débil de la esperada (175.000 vs 240.000 estimado), sino también por una tasa de paro que aumentó en una décima hasta el 3.9%. Por su parte, los salarios aumentaron menos de lo esperado (0.2% m/m vs 0.3% estimado y 3.9% a/a vs 4.0% estimado). Por lo tanto, hablamos de referencias que serían compatibles con una clara pérdida de momentum de la actividad, pero con una presión al alza sobre los precios más que evidente.

EUROPA

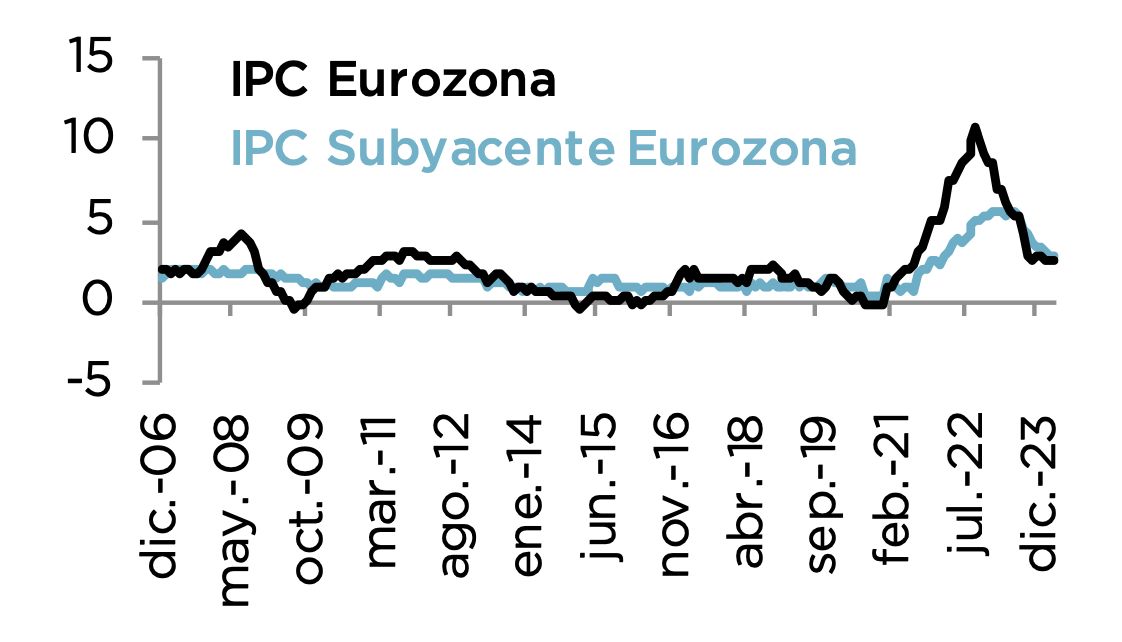

En Europa la atención se centró fundamentalmente en la publicación delíndice preliminar de IPC de la UME correspondiente al mes de abril. En estesentido, el resultado fue algo peor de lo esperado, como consecuencia deuna referencia subyacente que se desaceleró en dos décimas hasta el2.7%, cuando el consenso esperaba un movimiento algo más pronunciado(2.6% estimado). La composición inicial del dato mostró un comportamiento diferente al observado en meses anteriores, ya que en esta ocasión la energía drenó un menor crecimiento (–0.6%) y los alimentos se aceleraron en dos décimas después de varios meses a la baja. Sin embargo, este sesgo alcista de las variables más volátiles, fue compensado por la desaceleración registrada por el resto de partidas, destacando especialmente el componente de servicios que se redujo en 3 décimas hasta el 3.7%, después de 5 meses estancado en el 4.0%. Sin embargo, conviene tener en cuenta que una parte importante de este resultado se debería al efecto calendario, ya que la comparativa de los precios con un abril del 2023 donde se celebró la Semana Santa, con la subida del coste de los bienes y servicios vinculados a esta celebración, justificaría un efecto base negativo que podría haber sido el factor director del resultado final. De esta forma, es probable que en mayo podamos ver una nueva corrección al alza de la referencia, aunque sin volver a alcanzar el 4.0% señalado anteriormente.