La inflación sigue golpeando | Informe Semanal Dunas Capital 06.03.23

En el frente MACRO, los datos publicados no ayudaron a limitar los temores inflacionistas, tanto en la Zona Euro como en EEUU. En lo que a la primera economía respecta, el registro preliminar de IPC correspondiente al mes de febrero fue bastante preocupante por varios motivos:

- El índice subyacente se aceleró de manera importante, planteando una lectura del 5.6% y descorrelacionándose aún más del dato general (ver gráfico de abajo). Ello confirmaría que, más allá de lo que pueda llegar a hacer esta última referencia, la presión al alza sobre los precios sigue siendo muy intensa y, sobre todo, sin grandes señales de corrección, al menos por el momento.

- A excepción de la energía, el resto de los componentes experimentaron una aceleración respecto a la referencia de enero, siendo algunas de ellas de notable importancia.

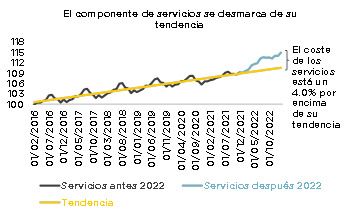

- Ello nos llevaría directamente a hablar de la partida de servicios, la cual registró una variación interanual del 4.8% desde el 4.4% contabilizado en mes anterior. De esta manera, la referencia ya se encontraría casi un 4.0% por encima de su tendencia de los últimos años, lo que evidencia un claro sesgo procíclico y, además, evidencia un problema creciente, ya que abortar este tipo de dinámicas suele ser bastante complicado (ver gráfico de abajo).

La cuestión reside en saber hasta qué punto esta tendencia puede mantenerse en el tiempo y, sobre todo, si las medidas que se tendrán que implementar para controlar este problema pueden acabar teniendo algún tipo de impacto en términos de actividad, poniendo en duda el famoso “soft landing” que, a día de hoy, supone el escenario base con el que trabajan los mercados. En este sentido, esta semana tuvimos una publicación que, pese a ser bastante inocua para los mercados, tiene una relevancia notable en términos macro y monetarios. Estamos hablando de la M3 de la Zona Euro correspondiente al mes de enero, la cual planteó algunos elementos interesantes:

- El índice en cuestión experimentó una ralentización adicional, reflejando una lectura del 3.5% interanual.

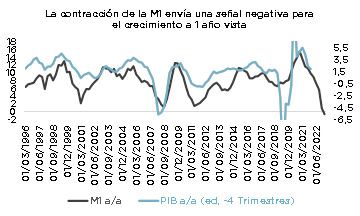

- En la composición se pudo apreciar una caída de la M1 del –0.7% interanual, lo que supondría la primera contracción de esta referencia en toda la serie histórica de la misma. Este factor estaría íntimamente relacionado con los efectos de la devolución anticipada de las TLTRO’s, la cual aglutinaría en torno a 800.000 millones de euros desde que se cambiaron las reglas de remuneración de esta herramienta para rebajar su atractivo y acelerar el proceso. Más allá de eso, conviene tener presente que no estamos hablando de algo menor ni mucho menos, ya que se trata de una variable que históricamente ha guardado una elevada correlación con el PIB de la Zona Euro, pero a 1 año vista. Por lo tanto, la misma estaría planteando una señal negativa en términos de actividad, aunque los tiempos que hemos señalado anteriormente apuntan a que su principal efecto tan sólo empezaría a ser evidente en la segunda parte de este año como pronto (ver gráfico de abajo).

La cuestión reside en saber si ello puede suponer un cambio en las reglas del juego de la inflación. En este sentido, no cabe duda de que se trata de un elemento interesante que apuntaría en la dirección correcta, pero que todavía estaría un tanto lejos de ser determinante en esta guerra, ya que, a la hora de valorar el impacto sobre los precios, es casi más importante la evolución de la M3 en toda su extensión y, sobre todo, de la dinámica de un crédito a la economía real que sigue creciendo a tasas positivas y además, planteando unos niveles bastante por encima de su tendencia de los últimos años (ver gráficos de abajo).

Ello, junto con la política fiscal expansiva que analizamos en este mismo espacio la semana pasada y el riesgo de ver lecturas de salarios más elevadas en los próximos meses, nos hace pensar que la presión al alza sobre los precios seguirá estando presente durante un periodo de tiempo todavía prolongado. Al mismo tiempo, ello incrementa el riesgo de que el BCE pueda realizar subidas de tipos por encima del 3.5% que planteábamos a finales del año pasado y que ya suponía una expectativa por encima de la visión del mercado y consenso que existía en aquella época.

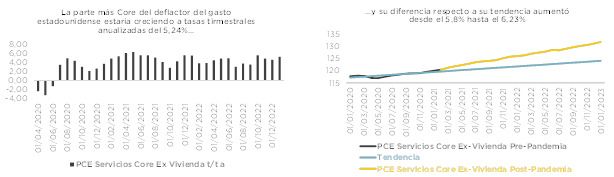

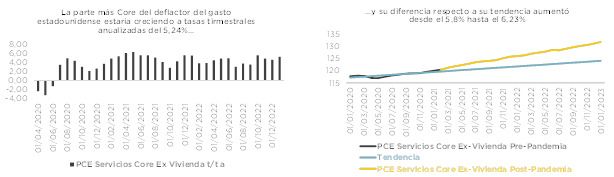

En EEUU, comenzaremos hablando de una referencia que se publicó el pasado viernes pero que creemos que es interesante. Estamos hablando del deflactor del gasto de enero (medida de inflación favorita para la Reserva Federal), el cual compartió los mismos elementos negativos que señalamos hace unas semanas cuando analizamos el IPC de ese mismo periodo. Desde nuestro punto de vista, el principal elemento que habría que destacar es la evolución del índice subyacente de servicios ex-vivienda, el cual planteó una lectura trimestral anualizada superior al 5.20% y una desviación respecto a su tendencia histórica que se incrementó desde el 5.8% hasta el 6.23% (ver gráficos de abajo).

Por lo tanto, tal y como hemos señalado anteriormente en la Zona Euro, estamos ante un escenario de presiones inflacionistas claramente persistentes y muy procíclicas donde, además, no parece que vaya a producirse un cambio sustancial en el más corto plazo, sobre todo si tenemos presente los siguientes elementos:

- Las señales que transmiten las demandas semanales de desempleo, con registros claramente por debajo de los 200.000, no parecen del todo compatibles con un deterioro marcado del mercado laboral que conlleve un aumento relativamente importante de la tasa de paro. En cualquier caso, la prueba del algodón la tendremos la semana que viene con la publicación del informe de empleo del mes de febrero, el cual tendrá un peso importante el análisis que estamos efectuando a la hora de valorar un potencial incremento de nuestra previsión respecto al nivel de llegada del Fed Fund (actualmente en el 5.25%).

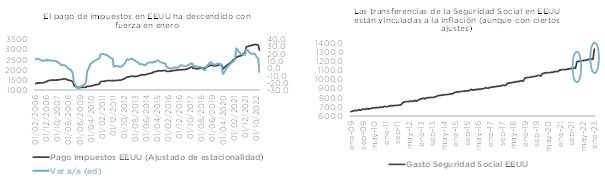

- Hay que tener presente que en el inicio de este año se han producido dos elementos que justificarían la resistencia del consumo privado, al menos en el corto plazo. De esta manera, los cambios observados en materia fiscal, con variaciones en los tramos de renta a los que están sujetos los diferentes tipos impositivos, han supuesto la liberación de unos 250.000 millones de dólares, los cuales se han concretado especialmente en las clases sociales más elevadas y, por lo tanto, pueden ir dirigidos más fácilmente a la compra de bienes y servicios (ver gráfico de abajo a la izquierda). Adicionalmente, el gasto de la Seguridad Social volvió a actualizarse a los registros de inflación del año pasado, lo que supuso un nuevo y notable incremento y, por extensión, un aumento del poder adquisitivo de los beneficiados (ver gráfico de abajo a la derecha).

Más allá de eso, destacó la publicación del ISM manufacturero de febrero, la cual continuó reflejando lecturas agregadas por debajo de los 50 puntos y una composición que seguiría siendo consistente con una ligera subida futura, aunque sin variar el escenario general (ver gráfico de abajo). Ello estaría en línea con una cierta pérdida de “momentum” en el sector en cuestión, pero dudamos que la misma sea lo suficientemente importante como para justificar una minoración de las presiones inflacionistas. Es más, el componente de precios pagados de la encuesta aumentó por encima de su nivel de neutralidad, lo que podría llegar a enviar una señal contraria, aunque escasamente concluyente.

Además, conviene tener presente que el ISM de servicios conocido esta tarde continuó reflejando señales de dinamismo, lo que, en parte, justificaría el contexto potencialmente favorable que trasladamos anteriormente en lo que al consumo privado se refiere.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana de continuidad en el repunte de tipos, con el Bund deslizándose unos 25 puntos adicionales hasta el 2,75% mientras que el bono americano ha llegado a tocar el 4,00%. Las nuevas lecturas de inflación ligeramente por encima de lo esperado hacen prever subidas de tipos adicionales o al menos tipos más altos durante más tiempo. El crédito se mantiene, apoyado en el buen comportamiento de la bolsa. El índice de bonos high yield europeos se mantiene en torno a los 400 puntos de spread y en torno a los 100 puntos en el caso del investment grade. Hay por lo tanto TIRES más altas en crédito pero explicadas por el movimiento del tipo libre de riesgo, no por aversión al riesgo.

En nuestras carteras, poco a poco vamos acompañando el movimiento de tipos con incrementos de duración. Creemos que es un buen momento de compra en varios nombres en deuda financiera senior preferred, en la zona de 2 a 5 años. Añadimos posición en nombres como Caixa Geral 28, ING 27, Kutxabank 27, Cassa Centrale 27, BPM 27, Ibercaja 25, Amco 26, Natwest 25 o Barclays 25 a TIRES medias del 5%. También añadimos algo de posición en la aseguradora holandesa ASR, en niveles del 6,50% a call y por encima del 7% a vencimiento. Todo ello, en bonos IG. También completamos compras en el convertible senior de Ubisoft en TIRES del 6,30% a 1,5 años. Hablando de convertibles, empezamos a realizar plusvalías en el bono senior convertible con opción put a 12 meses de Air France, después de un recorte de 300 puntos en TIR desde nuestras compras de noviembre. También deshacemos posiciones en la minera francesa Eramet, puesto que estamos añadiendo bonos senior de Barclays (A, BBB+) al mismo nivel.

En Renta Variable, semana ligeramente en positivo en el momento en el que escribimos estas líneas, especialmente para Europa, con el Euro STOXX subiendo +2,2% y el IBEX 35 +2,1%. Por su parte, en Estados Unidos el S&P 500 se encuentra un 0,7% por encima de los niveles de hace una semana. El Nasdaq es el único de los principales índices que cierra en negativo (-0,6%). Por sectores, las mayores revalorizaciones las protagonizan los cíclicos: recursos básicos (+7,4%), autos (+5,4%) y retail (+2,7%). Por el lado contrario, tenemos los defensivos: salud (-1,2%), utilities (-0,9%) y media (-0,3%).

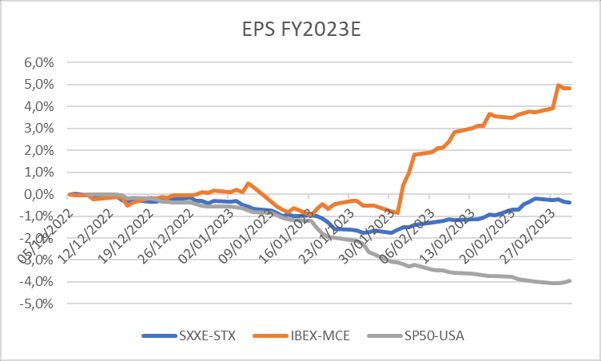

La temporada de publicación de resultados ha alcanzado prácticamente su fin, y al corresponder al cuarto trimestre, buena parte de la atención se centraba en el guidance de las compañías de cara a 2023. En Estados unidos, por ejemplo, el 67% de las compañías han dado guías negativas. A raíz de ello, el consenso del S&P 500 ha recortado sus estimaciones de BPA para el 2023 en un -3,9% en lo que llevamos de año. En Europa, en cambio, se mantienen resilientes en los mismos niveles que al cierre del 2022. Esto explica parte de la diferencia de rentabilidad en lo que llevamos de año entre Europa y Estados Unidos.

Fuente: elaboración propia a partir de datos de Factset

En cuanto a operaciones relevantes, hemos incrementado peso en CAF en Dunas Valor Equilibrado y Dunas Valor Flexible a raíz de la reciente pérdida de valor de su cotización de manera, y la hemos rebalanceado a su peso objetivo en cartera. La última publicación de resultados nos reafirmó nuestra opinión de la buena evolución en crecimiento del negocio, y confiamos en que el equipo directivo mejore en la ejecución de los proyectos.

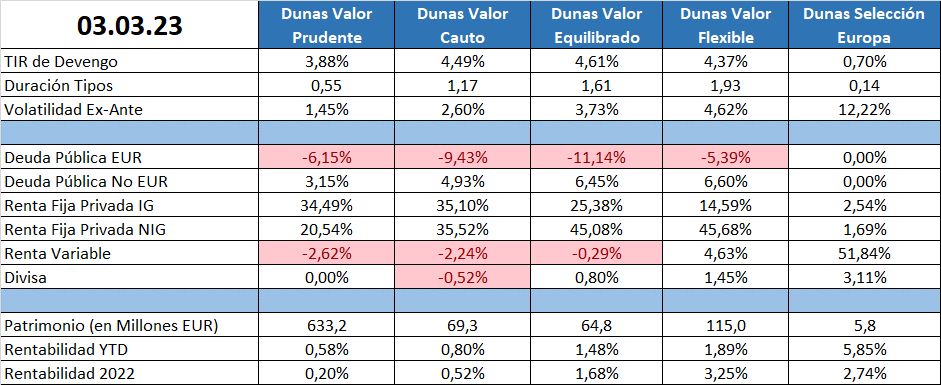

POSICIONAMIENTO a 03.03.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros