Los datos macro rebajan el riesgo de recesión, pero no lo eliminan | Informe Dunas Capital 30.01.22

Permitidnos que empecemos el resumen semanal de hoy anunciándoos a todos que nuestro fondo Dunas Valor FLEXIBLE ha alcanzado por fin la mágica y nada desdeñable cifra de 100 millones de euros de activos bajo gestión! Así, al recibimiento del galardón de las 5 estrellas por parte de Morningstar, y al hecho de que terminó el año 2022 con una rentabilidad positiva del 3,25%, se le suma ahora este otro hito que lo convierte en un producto más interesante todavía y más apropiado si cabe para cualquier cartera de fondos que quiera contar con un producto fiable, sólido y predecible como éste. Así pues, y para aquellos de vosotros que aún no lo conocéis, os animamos a que lo analicéis en detalle ya que estamos seguros de que os sorprenderá muy positivamente y os dará muchas alegrías en el futuro.

Entrando ya en materia, y en el frente MACRO, las principales referencias que hemos conocido a lo largo de la semana en la Zona Euro han vuelto a poner de manifiesto cierta mejora en las perspectivas macroeconómicas. Así, destacaron especialmente dos publicaciones: los PMIs por una parte y el IFO alemán por la otra.

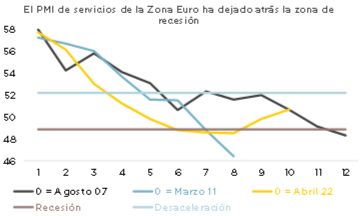

En cuanto a la primera referencia, correspondiente al mes de enero, se observó una mejora del índice general superior a la estimada por el consenso al pasar de 49.3 a 50.2 (49.8 estimado). De esta forma se recupera el nivel de neutralidad que marcan los 50 puntos después de seis lecturas consecutivas por debajo del mismo.

Por sectores se observó que la mejora fue bastante similar tanto en el manufacturero como en el de servicios. De esta forma, en el primer índice se apreció un aumento de un punto hasta el 48.8, mientras que en el segundo estaríamos hablando de un incremento de 9 décimas hasta el 50.7. En este sentido, es probable que este aumento de los PMIs alimente las esperanzas de parte del mercado de que la economía de la Zona Euro podría librarse de una recesión. De hecho, tomando como barómetro económico el índice de servicios de la referencia comentada anteriormente, observamos que en niveles de 50.7 como los registrados en enero, nos encontramos en una situación en la que la economía no ha registrado contracciones de la actividad en el pasado, sino tan sólo procesos de desaceleración (ver gráfico de abajo).

Sin embargo, nuestra visión en este tema es algo más negativa. Y es que la mejora registrada en el sentimiento de los gestores de compras encuestados está muy probablemente sesgada al alza por la caída experimentada por el precio del gas, lo que ha permitido alejar de forma muy notable el riesgo de racionamiento de dicha materia prima, haciendo que la probabilidad de que se materialice una contracción importante de la economía sea un escenario más improbable.

Además, el hecho de que en el sector manufacturero los problemas en cuanto a disrupciones en la cadena de suministro hayan quedado atrás también ha tenido un impacto positivo, de hecho el subíndice que muestra los plazos de entrega del PMI para dicho sector han vuelto a situarse en niveles normales.

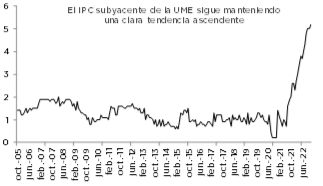

Por lo tanto, y a pesar de la mejora registrada por la referencia, consideramos que el deterioro del entorno económico sigue apuntando a una recesión moderada. Y es que el BCE acumuló subidas de 250 puntos básicos a los largo del pasado 2022, y según se desprende de las palabras de Lagarde, es probable seguir viendo subidas relevantes en los próximos meses. Así, es de esperar que los mayores costes de financiación derivados de dicho proceso de subidas impacten negativamente en el crecimiento económico a medida que se vayan trasladando a la economía real con el desfase temporal habitual a lo que se le añade la importante apreciación experimentada por el euro que está empeorando la competitividad de la Zona Euro en el mercado global. Adicionalmente hay que tener en cuenta los elevados niveles de precios existentes que, además, todavía no han alcanzado su pico. De hecho, el IPC subyacente de la UME ha mantenido una clara tendencia alcista que, esperamos se ratifique la semana que viene con la publicación correspondiente al mes de enero, lo que seguirá afectando negativamente a la renta disponible de las familias a pesar de que algunos gobiernos han asumido parte del incremento del coste energético.

Teniendo todo esto en consideración, pensamos que la publicación del mes de enero no elimina totalmente la probabilidad de que se produzca una recesión suave en la Zona Euro, de hecho un dato ligeramente por encima de los 50 puntos sigue siendo compatible con una caída moderada de la actividad o en el mejor de los casos con un estancamiento de la misma, por lo que, aunque se trata de un paso en la buena dirección, el escenario general no cambia de forma significativa tras la publicación de los mencionados PMIs.

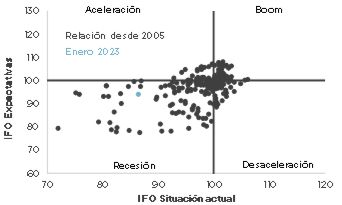

Como hemos comentado anteriormente otra referencia de gran relevancia durante la semana fue el IFO alemán del mes de enero que, en la misma línea que los PMIs, también experimentó un aumento muy relevante por tercera vez consecutiva, pasando de 88.6 a 90.2. Sin embargo, a pesar de la mejora, seguimos hablando de un registro muy reducido y por ello compatible con un elevado escepticismo, ya que tanto la referencia general como sus dos principales componentes se encuentra holgadamente por debajo del nivel de neutralidad de los 100 puntos, lo que supone un escenario compatible con una recesión moderada.

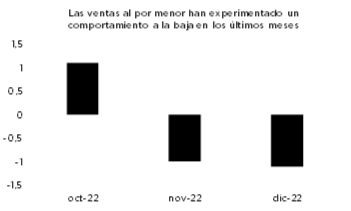

En EEUU también se produjeron varias publicaciones de relevancia. En primer lugar, destacó el PIB del último trimestre de 2022 que experimentó un crecimiento algo más fuerte de lo esperado por el consenso (2,9% t/t anualizado vs 2.6% estimado). Sin embargo, analizando en mayor detalle la composición de la referencia observamos que la fortaleza de la misma se vio sustentada de forma importante por componentes de carácter más volátil como son los inventarios o el gasto público, lo que reduce el sesgo positivo de la referencia. Además, la demanda interna subyacente, compuesta por consumo privado e inversión, fueron comparativamente más débiles que en el trimestre anterior. Así, se observó una aceleración en la caída de la inversión desde el -3,5% anualizado del 3T hasta el -6,7%, mientras que el consumo privado a pesar de registrar un crecimiento sólido (2,1% anualizado) también mostró ciertas debilidades. Y es que tal y como se desprende de las ventas al por menor registradas en los últimos tres meses de 2022, dicho crecimiento se concentró fundamentalmente en el mes de octubre con datos de noviembre y diciembre mostrando cierta pérdida de fuelle.

De esta forma, y con los datos publicados en lo que llevamos de año, es de esperar cierto debilitamiento de la actividad en el primer trimestre de este año, siendo posible ver una contracción de la misma. En este sentido, el ISM manufacturero que conoceremos la semana que viene será especialmente relevante dado que podría registrar un nuevo descenso y situarse en los 47 puntos, lo que dejaría a la referencia general muy cerca de descontar un escenario de recesión, al menos desde un punto de vista teórico. En este sentido, a los indicadores adelantados manufactureros conocidos la semana pasada se le sumó la encuesta manufacturera de Richmond publicada hace unos días en la que se observó un importante descenso, hasta adentrarse de manera clara en terreno negativo (-11), lo que supone un mínimo desde mayo de 2020.

En este contexto, y como ya suele ser habitual en el comportamiento de los activos de riesgo, todo lo que suponga alimentar el fantasma de la debilidad macro tiene un efecto inocuo sobre los mismos, lo que evidencia que el mercado sigue valorando cualquier noticia en clave de política monetaria y, por lo tanto, celebra cualquier potencial giro por parte de la Fed, independientemente de lo demás. De esta forma, se deja a un lado el impacto que este escenario de potencial contracción de la actividad tendría sobre unas estimaciones de beneficios que siguen claramente sesgadas al alza, lo que a día de hoy es el principal soporte de las valoraciones actuales. Teniendo esto en consideración, seguimos aconsejando mucha prudencia, ya que los sustos pueden venir, tanto por este lado, como por la posibilidad de que la Reserva Federal se desmarque de la visión dovish que prevalece actualmente y que sigue esperando un pivote por parte de la Autoridad Monetaria.

HECHOS RELEVANTES en las Carteras: En Renta Fija, y después de varias semanas de subidas de precios, se inicia la corrección. El Bund encuentra un freno en zona próxima al 2% y el mensaje del BCE sigue siendo que las subidas se repetirán durante un tiempo, al margen de desaceleraciones más o menos pronunciadas. Veremos qué pasa y si cumple su mensaje, pero lo cierto es que, aunque mejore a corto plazo la inflación que sin duda lo hará, estamos en plena negociación de las revisiones salariales y el nivel de empleo es muy alto en casi toda la Eurozona. La demanda, el consumo y los costes salariales no tienen por qué enfriarse de forma tan abrupta como para permitir un cambio próximo en los tipos. El BCE va camino de un 3,25%. Ante esto no cabe otra cosa que ser cautos en materia de duración e incluso de crédito. Volvemos a bajar algo vendiendo Bobls a 5 años y algunos créditos como los subordinados de La Mondiale y Groupama que llevaban tiempo en las carteras y están ya en su valor objetivo. En cambio si participamos en el nuevo primario hibrido de Telefónica, que no es tan interesante como el que emitió hace unas semanas, pero todavía paga por encima del 6%. También añadimos bonos de senior non preferente de UNICAJA que paga todavía un 6,5% a 5 años y donde vemos mucho valor. Hoy Sabadell emite un bono de similares características a TIRes que apenas llegan al 5,30%, con lo que tampoco esta mal, pero definitivamente no es lo mismo.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, aprovechamos para vender crédito a medio y largo plazo, que se vende bien con el reciente rally y permite realizar beneficios, como el bono de Groupama con call a 2025 y el de La Mondiale con call 2025 también. Compramos la minera francesa Eramet a 2024, el bono verde de Acciona al 2024 y 2025 por encima del 4,25% en TIR. El de la francesa BPCE a septiembre 2023 a TIRes del 3% (riesgo A+) y vendemos también Elis a 2023 y Grupo PSA a 2026 que ha tenido un comportamiento extraordinario desde que se emitió hace unos meses y ya tenía escaso valor.

En Renta Variable, semana en positivo con un S&P 500 (+2,0%) que bate al Euro STOXX (+1,0%) y al IBEX 35 (+1,3%). Por sectores, destacan en el lado positivo dos de los sectores más cíclicos (bancos +3,1% y autos +2,8%), y tecnología (+2,4% tras haber anunciado programas de reducción de plantilla en buena parte de las grandes compañías tecnológicas). Por el lado contrario, los que presentan las mayores pérdidas son sectores defensivos: comida y bebida (-3,2%), salud (-2,0%) y Utilities (-0,4%). Si tenemos en cuenta las diferencias por factores (calidad en la parte baja, y value en la parte de mejor rentabilidad), podemos deducir que el mercado está descontando una menor probabilidad de recesión.

Esta semana ha comenzado el grueso de publicación de resultados empresariales. En EEUU, el consenso está esperando caídas del -3% frente al 4Q22, pero lo cierto es que el 28,6% de las compañías que ha publicado, presenta una caída menos negativa, del -1% frente al cuarto trimestre del año 2022. En Europa, han publicado sólo el 6% de las cotizadas del Euro STOXX, por lo que es pronto para sacar conclusiones.

No hemos realizado operaciones relevantes.

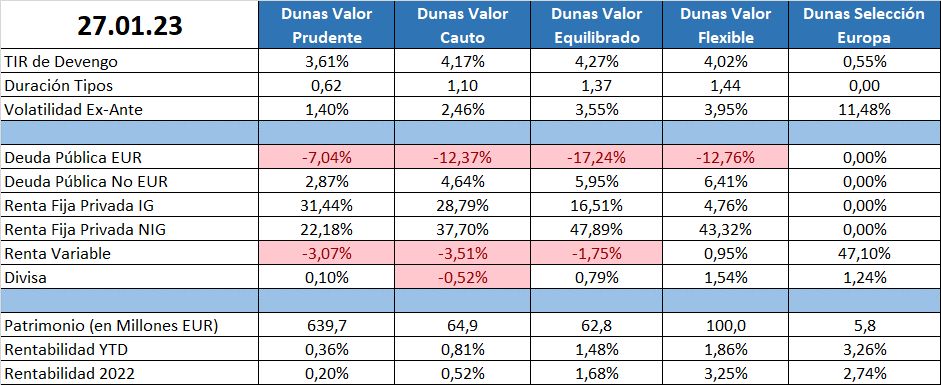

POSICIONAMIENTO a 27.01.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros