Sí hay planes de pensiones rentables: #DesmontandoMitosFinancieros

¿Nos interesa invertir en planes de pensiones? Como explicamos hace unos días, son productos financieros específicos para la jubilación, con unas ventajas fiscales que nos ayudan a incrementar el capital para cuando nos retiremos. Sin embargo, tienen detractores, que no solo dudan del beneficio real de la deducción fiscal (ya pusimos un ejemplo que desmontaba este mito financiero), sino que también afirman que no son rentables. Sobre esto, cabe destacar que sí hay planes de pensiones rentables, el problema es que la mayoría de los ahorradores no invierte en ellos.

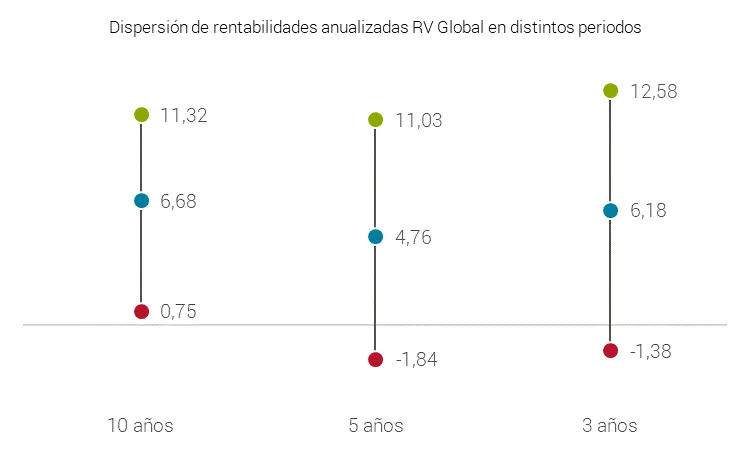

Cuando se hace un análisis de los datos sobre la industria de planes de pensiones (Inverco, la asociación de instituciones de inversión colectiva y fondos de pensiones, publica estadísticas mensuales y trimestrales detalladas), se observa que parte del problema con la inversión en pensiones es que los sesgos conductuales contribuyen a lastrar la rentabilidad que obtenemos.

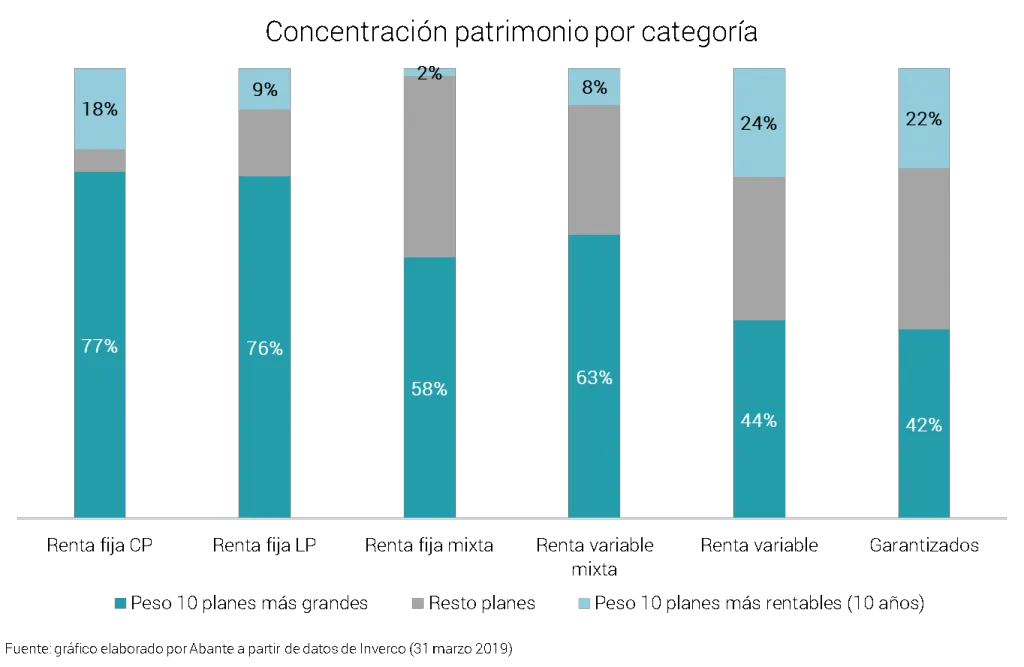

Se puede concluir, con estos datos en la mano que, en general, ahorramos poco para la jubilación y no le sacamos el partido que podemos a este ahorro. Así, en primer lugar, la mayor parte del ahorro en planes de pensiones está en renta fija. En segundo, la mayoría de los inversores ha elegido los planes de mayor tamaño -los ‘superventas’ de las entidades bancarias- y no los más rentables. Y, además, invertimos de forma estacional. Y todo ello nos cuesta rentabilidad.

La diferencia de rentabilidad entre unos planes y otros

Como se observa en el siguiente gráfico, en los planes mixtos, dos tercios del patrimonio se encuentra invertido en los 10 planes más grandes y apenas el 2% (en renta fija mixta) y el 8% (en renta variable mixta) está invertido en los 10 planes más rentables. La diferencia en renta variable es menor, pero todavía es amplia: el 24% del ahorro está invertido en los planes más rentables y el 44% en los más grandes.