Aspectos clave y oportunidades para 2024 | Claves de la semana

Ahora que 2023 llega a su fin, podemos afirmar que para los inversores este año ha sido más positivo de lo que se esperaba, al menos hasta finales de noviembre. Si bien algunas de las principales inquietudes de 2023 continuarán en 2024, también surgen otras preguntas. Por tanto, ¿qué podemos esperar de cara al año que viene y qué oportunidades podrían aparecer?

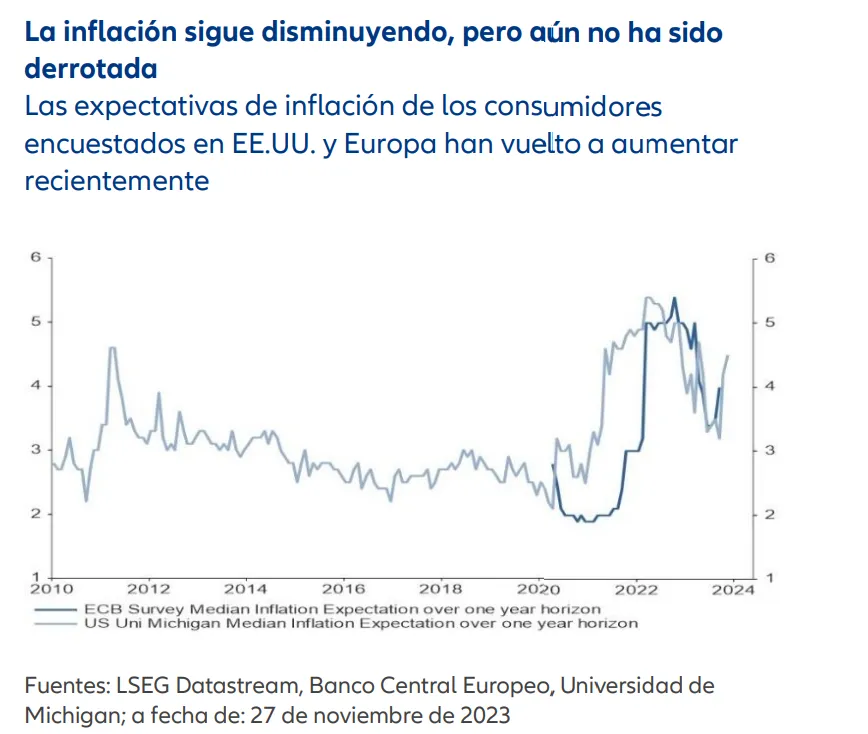

El primer aspecto clave es la evolución de la inflación. Resulta alentador que la mayoría de los últimos datos apunten a un enfriamiento de la tendencia alcista de los precios, con un descenso de las tasas de inflación subyacente (sin incluir la energía y los alimentos) a ambos lados del Atlántico. Aun así, la inflación anualizada sigue muy por encima del objetivo del 2% fijado por la mayoría de los bancos centrales. Sin embargo, recientemente se ha observado una moderación gradual del crecimiento de los salarios y, en EE.UU., de los alquileres. Si estas tendencias persisten, la inflación podría aproximarse, al menos, al 2% de forma puntual a lo largo de 2024. No obstante, este escenario no es, ni mucho menos, un hecho consolidado ni previsible.

Por otro lado, la historia ha demostrado que el ritmo al que bajan los precios se reduce significativamente en torno a un año después de que la inflación alcance su punto máximo y que su caída va acompañada de ciertos episodios de subidas de los precios. Los consumidores consideran que la inflación seguirá siendo elevada. Por lo que, aunque esté disminuyendo, todavía no la hemos vencido.

Otro aspecto estrechamente vinculado a cualquier análisis de la inflación es el de la política monetaria y, en opinión de la mayoría de los inversores, los tipos ya han tocado techo, sobre todo en los países desarrollados. Esto nos lleva a preguntarnos cuántos recortes de tipos podrían producirse a lo largo del año que viene. Sin embargo, y antes de responder a esta pregunta, es importante saber si los bancos centrales han logrado su objetivo de frenar la demanda. En el caso de la eurozona, es más sencillo responder con un “sí” que en el de EE.UU., aunque en esta zona también hay cada vez más indicios de una ralentización de la economía.

De modo que uno de los aspectos clave para 2024 será el posible recorte de los tipos por parte de algunos bancos centrales. Dicho esto, los mercados monetarios ya han descontado estas rebajas en los tipos, como la de casi 100 puntos básicos por parte de la Reserva Federal (Fed), lo cual parece bastante ambicioso.

Por último, debemos analizar las perspectivas de crecimiento económico. La mayoría de los inversores parecen tener puestas sus esperanzas en un "aterrizaje suave" de la economía estadounidense; de hecho, economistas y analistas han ajustado sus previsiones de crecimiento y beneficios a este escenario. Para ello será necesaria la combinación de un "control" de la inflación y un crecimiento moderado, pero no totalmente reprimido. Conseguirlo será un delicado ejercicio de equilibrio. No obstante, el aumento de la productividad, que incrementaría la oferta de bienes y servicios sin impulsar la inflación al estimular la demanda, podría facilitar considerablemente esta labor. Por ello, las tendencias estructurales como la inteligencia artificial, la automatización y la digitalización seguirán estando en el punto de mira de los inversores en 2024 y más allá.

A pesar de las grandes esperanzas de un aterrizaje suave, no hay que descartar el riesgo de un deterioro más acentuado de la actividad económica. Es probable que las subidas de los tipos influyan, aunque su impacto durante este ciclo se podría producir con un desfase temporal mayor en comparación con situaciones similares anteriores, sobre todo en EE.UU.

Otro factor al que habrá que prestar especial atención el próximo año será la evolución del mercado laboral. En caso de aumento significativo de la tasa de desempleo, el consumo sería el más perjudicado, pero también afectaría a la capacidad de los ahorradores para hacer frente a su endeudamiento.

En cuanto a los mercados, sería conveniente analizar con regularidad el entorno geopolítico. En el mejor de los casos, solo deberían echar un vistazo rápido. Más allá de los conflictos en Oriente Medio y Ucrania, el resultado de las elecciones presidenciales en EE.UU. en noviembre de 2024 representa toda una incógnita. Es posible que su resultado propicie cambios significativos, especialmente en Europa, en ámbitos como el gasto en defensa.

Oportunidades en 2024: Renta variable, renta fija y Asia

¿Qué oportunidades depara 2024 a los inversores?

A medida que avance el año, la deuda soberana podría beneficiarse de la posible reducción de los tipos. En un primer momento, será poco relevante el hecho de que los bancos centrales se planteen o no la posibilidad de algún recorte a raíz de una evolución favorable de la inflación y/o como respuesta a una desaceleración apreciable de la economía. En el caso de los inversores en euros que inviertan en el Bund alemán a 10 años y prevean mantenerlo hasta su vencimiento, no existe ninguna garantía de conservación real del capital. En cambio, los inversores en dólares deberían poder obtener rendimientos reales positivos con el bono del Tesoro a 10 años, aunque los inversores internacionales deberían tener en cuenta los posibles riesgos del tipo de cambio. Cabe esperar un descenso de los rendimientos a corto plazo y una subida de la curva de tipos, sobre todo si se produce una recesión.

En cuanto a los mercados de renta variable, lo más probable es que el principal protagonista sea la evolución de la economía, sobre todo en EE.UU. En caso de que la economía estadounidense logre un aterrizaje suave, la renta variable podría volver a intentar alcanzar nuevos máximos históricos. De hecho, esto podría significar una mayor amplitud de los mercados de renta variable, donde los sectores hasta ahora infravalorados, como las de empresas de pequeña capitalización, serían los más beneficiados. Si se produjera una recesión, cualquier corrección a lo largo de 2024 podría brindar oportunidades para entrar en el mercado.

En ambos escenarios, las compañías de calidad ya consolidadas y que cuentan con poder de fijación de precios podrían favorecer a la estabilidad de las carteras. Además, parece que, al menos si se compara con otros mercados, la renta variable japonesa puede ofrecer un buen potencial de rentabilidad. Una de las razones es que seguirá estando respaldada por una política monetaria muy expansiva con tipos negativos, al menos a principios de año. A largo plazo, cabe pensar que la inversión en renta variable como principal activo real constituye la mejor perspectiva para garantizar la conservación del capital real.

En un contexto global de tipos positivos, los préstamos vuelven a tener un coste. Esto significa que, para los inversores en bonos corporativos, lo más probable es que se adopte un enfoque más selectivo a la hora de diferenciar entre prestatarios "buenos" y " poco solventes", lo que debería brindar mayores oportunidades a los gestores activos en este segmento.

En cuanto a los mercados de renta fija asiáticos, concretamente más allá de China, parecen ofrecer un mayor potencial. Estos mercados deberían verse impulsados por la perspectiva de que los tipos de la Fed hayan tocado techo. Además, un gran número de economías asiáticas en torno a China presentan unas perspectivas de crecimiento sólidas, beneficiándose de unas cadenas de suministro más diversificadas y regionalizadas, así como de una población joven en edad de trabajar.

Por otro lado, con la subida de los rendimientos de la renta fija, las carteras multiactivo se están recuperando y las perspectivas de rentabilidad de las distintas clases de activos han vuelto a converger. Por ello, la diversificación sigue siendo la clave. En última instancia, una estrategia interesante sigue siendo centrarse en la sostenibilidad ya que puede contribuir a mejorar el perfil de riesgo-rentabilidad de una cartera.

Tema de inversión: dimensiones de la disrupción

- La inversión temática, definida como la que va más allá del enfoque en países o sectores concretos al abordar tendencias a largo plazo, parece atraer cada vez más el interés de los inversores.

- Este enfoque es totalmente lógico, ya que su objetivo es reflejar las tendencias de la disrupción generalizada dentro de una cartera de inversión.

- La desglobalización avanza a buen ritmo. Los cambios geopolíticos no sólo se reflejan en la alteración de las cadenas de suministro, sino que también se ven reforzados por otro factor positivo: la digitalización.

- A medida que el precio de los robots se haga más asequible, las ventajas económicas de externalizar la fabricación a otros países disminuirán y será menos costoso y más sencillo realizar una deslocalización de la producción al lugar donde se encuentran los clientes de una empresa.

- También está la cuestión demográfica. Aunque la población mundial sigue creciendo, también envejece. Desde un punto de vista global, la proporción de adultos en edad de trabajar respecto a la población total está descendiendo. Es probable que esto ejerza una presión al alza sobre los salarios.

- Al mismo tiempo, existe una tendencia continua hacia la descarbonización de la economía mundial.

- La desglobalización, la digitalización, la evolución demográfica y la descarbonización son las cuatro grandes "D", que también se manifiestan en acontecimientos como el aumento de la demanda de materias primas y la creciente urbanización. Por tanto, los inversores con una perspectiva a más largo plazo deberían seguir de cerca dichas tendencias.

Les deseo una perspectiva optimista para el nuevo año.

Atentamente,

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy

Aviso legal

Allianz Global Investors GmbH, Bockenheimer Landstraße 42–44, 60323 Frankfurt am Main

Global Capital Markets & Thematic Research, Dr. Hans-Jörg Naumer

Si no se indica lo contrario las fuentes de datos e información son Thomson Reuters, Refinitiv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

#3250844