¡Toda la política es global! | Claves de la próxima semana

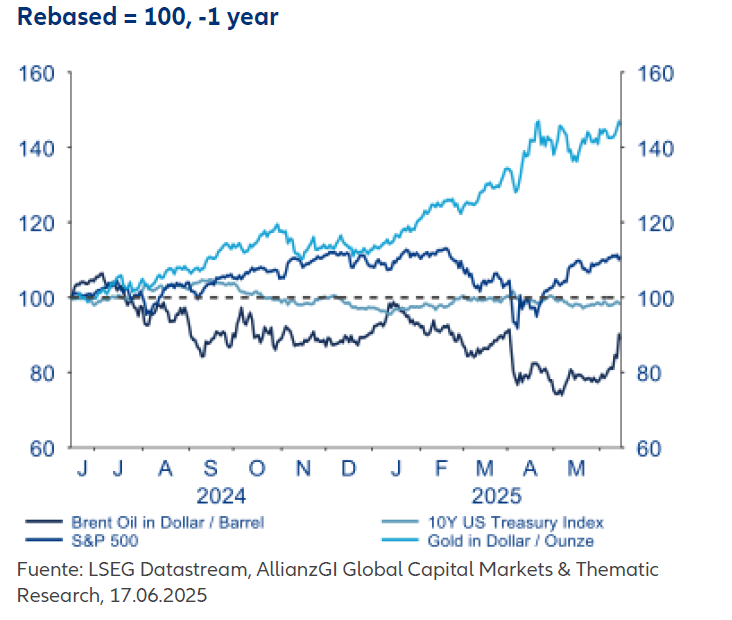

La conocida frase “toda la política es local”, que suele atribuirse a Thomas P. “Tip” O’Neill Jr., presidente de la Cámara de Representantes de EE. UU. entre 1977 y 1987, tiene mucho sentido cuando se trata de conectar con los votantes y ganar las elecciones. Pero cuando hablamos de economía y política en clave global, quizá habría que reformularla y decir: “¡Toda la política es global!”. La escalada de tensión entre Israel e Irán (con la consiguiente subida del precio del petróleo que fomenta la inflación y amenaza con frenar el crecimiento) no es el único recordatorio de esta realidad. La guerra comercial y la guerra entre Rusia y Ucrania son también ejemplos muy ilustrativos de este hecho. En este sentido, los mercados globales funcionan como un termómetro inmediato para medir el pulso de los acontecimientos, y en los últimos días la temperatura se ha disparado (véase nuestro gráfico de la semana). En este contexto, es probable que el oro y el petróleo sean los grandes ganadores de esta crisis diplomática. Mientras tanto, a comienzos de la semana pasada, los líderes del G7 (los países más prósperos del mundo) se reunieron en las Montañas Rocosas canadienses para celebrar su cumbre, con una agenda repleta de temas urgentes sobre la mesa.

Si no fuera por el actual contexto geopolítico tan convulso, toda la atención habría estado centrada en los bancos centrales. Porque, aunque el alcance de la política monetaria pueda parecer “local” dentro de una zona económica, lo cierto es que los tipos la convierten en una cuestión de impacto global.

Y, sin duda, era momento de tomar decisiones clave para tres de los actores más importantes del panorama financiero mundial: la Reserva Federal (Fed), el Banco de Inglaterra (BoE) y el Banco de Japón (BoJ). Aunque ya han marcado una hoja de ruta, prever cuáles serán sus siguientes pasos se está volviendo cada vez más complejo. En su última reunión, el Banco de Japón decidió reducir el ritmo de sus compras mensuales de bonos, pasando a adquirir 200.000 millones de yenes por trimestre (unos 1.380 millones de dólares estadounidenses) a partir de abril del año que viene. Esto situará el volumen total de compras en torno a los 2 billones de yenes para marzo de 2027. El organismo ya había programa de compra de bonos el año pasado. Ahora, al moderar ese ritmo, da señales de un giro hacia una postura más flexible, con la intención de seguir apoyando el mercado de deuda del Gobierno japonés.

Claves de la próxima semana

La próxima semana arranca con una oleada de datos, comenzando con los PMI (índices de gestores de compras) preliminares de varios países, entre ellos Alemania y Francia en la zona euro, así como EE. UU. El martes será el turno del índice Ifo de clima empresarial en Alemania y el informe mensual de The Conference Board sobre la confianza del consumidor en EE. UU., dos indicadores “blandos” (encuestas), pero relevantes.

Desde las elecciones federales de Alemania en febrero, el índice Ifo ha encadenado tres subidas consecutivas. Las expectativas empresariales han sido claramente el motor de esta recuperación, mientras que la percepción sobre la situación actual se ha mostrado más inestable, probablemente por el impacto del conflicto comercial. Será interesante ver si, en la última lectura, pesa más la incertidumbre en torno al comercio mundial o el paquete de estímulos lanzado por el Gobierno alemán. Desde una perspectiva “local”, se espera que la buena situación fiscal (que incluye el apoyo a tecnologías verdes, un plan para reducir la burocracia y un fondo de infraestructuras de 500 millones de euros) tenga un efecto claramente positivo. Eso sí, esta encuesta no recoge aún los recientes acontecimientos en Oriente Próximo.

Entre noviembre de 2024 y mediados de abril de 2025, la confianza del consumidor en EE. UU. se desplomó de forma repentina, alcanzando niveles similares a los del inicio de la pandemia de la COVID-19, antes de rebotar con fuerza en mayo. Ahora la gran incógnita para la economía estadounidense (que se contrajo ligeramente en el primer trimestre del año) es si esta recuperación en la confianza se mantendrá o si, por el contrario, empezará a debilitarse. Es probable que los recientes altercados en Los Ángeles hayan coincidido, al menos en parte, con el periodo en que se realizó la encuesta.

El jueves se publicarán las cifras correspondientes al PIB estadounidense, que probablemente confirmen una contracción económica en el primer trimestre. El mercado también estará muy pendiente de las solicitudes iniciales y continuas de subsidio por desempleo, ya que podrían ofrecer pistas sobre los próximos pasos de la política monetaria. Por último, el viernes llegará el índice PCE (gasto en consumo personal), un indicador muy seguido por la Fed, que mide los cambios en los precios de bienes y servicios adquiridos por los consumidores.

Aunque los indicadores de confianza acapararán gran parte de la atención en la próxima semana, también coincidirán dos citas políticas importantes: la cumbre de la OTAN en La Haya y la reunión del Consejo Europeo. Entre las principales prioridades de la OTAN estarán el aumento del gasto militar, el apoyo a Ucrania y una mayor colaboración con la industria de defensa. Por su parte, el Consejo Europeo afronta una larga lista de temas que tratar, desde la ayuda a Ucrania hasta asuntos como la guerra comercial o la gestión de la situación migratoria. Se espera que ambos organismos presenten una imagen de unidad, aunque su foco estará claramente puesto en los desafíos geopolíticos. Y todo apunta a que no habrá una tregua en las tensiones en el corto plazo. Entre los asuntos más preocupantes, Israel e Irán seguirán acaparando toda la atención durante la próxima semana. Tras las declaraciones de Israel sobre su intención de mantener los ataques durante varios días, parece poco probable que el conflicto se resuelva mediante el diálogo. Un cierre prolongado del estrecho de Ormuz supondría un grave riesgo para los mercados y los precios del petróleo. Un tercio del crudo que se transporta por vía marítima a nivel mundial (unos 20 millones de barriles diarios) pasa por este estrecho, que Irán ha amenazado con bloquear si se produce un ataque. Un bloqueo de tal magnitud podría disparar los precios del petróleo y afectar de forma muy negativa al mercado de renta variable.

Ahora bien, debemos poner este riesgo en contexto. Irán solo exporta 1,6 millones de barriles al día, y la OPEP (especialmente Arabia Saudí) ya ha incrementado su producción. Solo Arabia Saudí dispone de un margen de producción adicional de unos 3 millones de barriles diarios. Además, EE.UU. se ha consolidado como un gran productor de energía. Desde la primera crisis del petróleo en 1973, la intensidad energética de la economía mundial se ha reducido de forma drástica (en torno a un 50%). Solo desde los años 90, ha disminuido más de un 36%. Teniendo en cuenta todo este contexto, es poco probable que los próximos días sean fáciles en los mercados bursátiles. Confiamos en que haya señales de alivio en el plano internacional y que los mercados globales continúen rindiendo de forma positiva.

Dr. Hans-Jörg Naumer

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.