China: Recuperación cíclica en una transición estructural | Claves de la semana

El crecimiento real del producto interior bruto (PIB) de China en el tercer trimestre de 2023 fue del 4,9% interanual, batiendo las estimaciones del consenso del mercado. En términos ajustados estacionalmente, el crecimiento del tercer trimestre repuntó hasta el 1,3% desde el 0,5% del trimestre anterior. Asimismo, los datos macroeconómicos de septiembre mostraron que el crecimiento de la producción industrial se mantuvo sin cambios (4,5%), mientras que las ventas minoristas (5,5%) y el crecimiento de la inversión en activos fijos (2,5%) mejoraron con respecto al año anterior.

Estas cifras muestran que el crecimiento de China podría haber tocado fondo desde el punto de vista cíclico, respaldado por la política de estímulo, paulatina pero global, aplicada durante los últimos meses. Dicho esto, pensamos que la recuperación cíclica del país sigue siendo aún incipiente y que no ha vuelto a ser sólida, ya que la demanda global sigue ralentizándose y el sector inmobiliario continúa mostrando signos de debilidad. Por ello, todavía son necesarias más medidas que impulsen el crecimiento para compensar la falta de dinamismo de la demanda interna frente a las presiones del crecimiento cíclico.

De cara al futuro, creemos que la desaceleración estructural del sector inmobiliario seguirá lastrando el crecimiento de China, hasta que el sector alcance un nuevo equilibrio con un tono más moderado. Por el lado de la demanda, la ralentización de las inversiones inmobiliarias frenará la rotación bruta de capital, mientras que la caída de las ventas de viviendas y de los precios inmobiliarios lastrará el consumo por un efecto riqueza negativo.

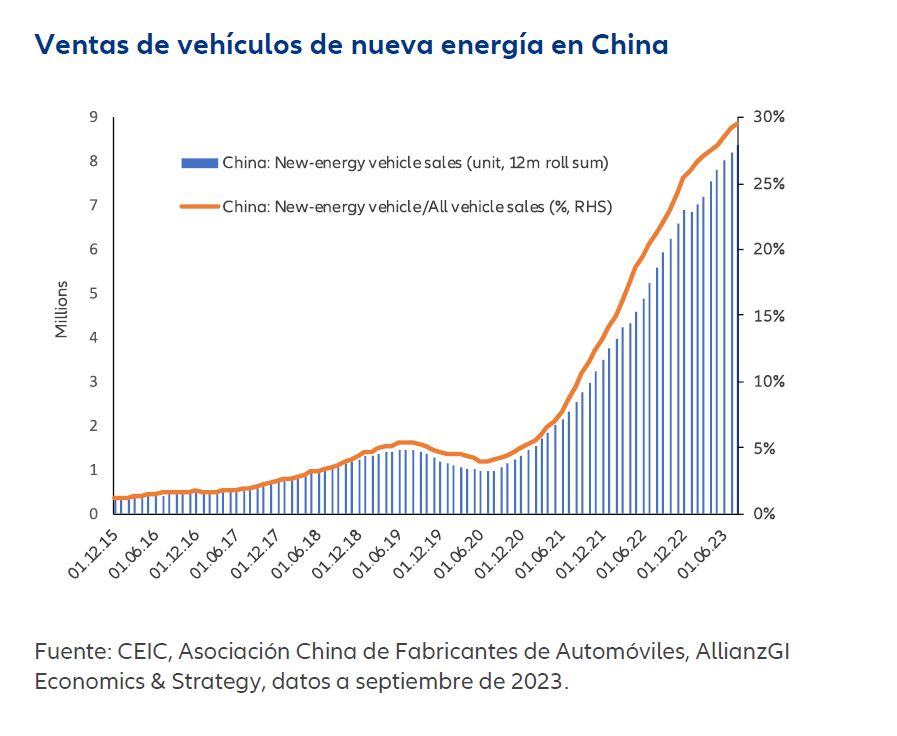

Mientras que el sector inmobiliario ha dejado de ser un motor de crecimiento, la energía renovable y la economía digital de China han surgido como nuevos sectores de crecimiento. A medio plazo, pensamos que el crecimiento del PIB de este país se verá impulsado por la expansión de estas nuevas industrias, que ayudarán a mitigar el impacto de la desaceleración del sector inmobiliario.

Consideramos que el volumen conjunto de los sectores de la energía renovable y digital de China puede llegar al 18% del PIB de 2022, alcanzando rápidamente el volumen del sector inmobiliario (19% del PIB) del primer semestre de 2023. Esperamos que la continua expansión de estos sectores reestructure las inversiones en activos fijos, regenere la demanda de consumo y mejore la oferta de productos exportados por China.

Claves de la próxima semana

La semana que viene se publicarán las últimas novedades sobre la política monetaria de la Reserva Federal (Fed) y el Banco de Japón (BoJ), así como los índices de gestores de compras (PMI) de EE.UU. y China y los datos de inflación de la Eurozona.

El lunes, la Eurozona publicará sus indicadores de confianza económica, industrial y de servicios correspondientes a octubre. En EE.UU. también se publicará el índice de actividad manufacturera de la Reserva Federal de Dallas.

El martes conoceremos los PMI manufactureros y no manufactureros de octubre de la Oficina Nacional de Estadísticas de China, que indican el ritmo de recuperación del crecimiento. También se publicarán los datos avanzados de crecimiento del PIB del tercer trimestre de 2023 y de inflación del índice de precios al consumo (IPC) de octubre de la zona euro, con los que el mercado valorará si su economía se adentra aún más en un escenario de "estanflación". Japón también publicará su tasa de desempleo de septiembre, las ventas minoristas y los datos de crecimiento de la producción industrial, mientras que el Banco de Japón concluirá su reunión de política monetaria y anunciará su última postura sobre el control de la curva de tipos y la política de tipos de interés negativos. Ese mismo día también se conocerán el índice de precios de la vivienda de agosto en EE.UU., el PMI de Chicago y el índice de confianza del consumidor de The Conference Board.

El miércoles se publicará en EE.UU. el informe de empleo de octubre de Automatic Data Processing Inc. (ADP). También se publicará el índice manufacturero del Institute of Supply Management (ISM), para el que el mercado espera un debilitamiento hasta 48,2 en octubre, frente a los 49 del mes anterior. La Fed también anunciará su última decisión sobre los tipos, para la que el mercado no espera cambios.

El jueves, EE.UU. publicará los datos preliminares de crecimiento de los costes laborales unitarios del tercer trimestre de 2023. El mercado espera una desaceleración hasta el 1% de crecimiento interanual desde el 2,2% del segundo trimestre de 2023. También conoceremos los últimos datos sobre las solicitudes iniciales y continuas de subsidio de desempleo en EE.UU. y los pedidos de fábrica de septiembre.

Por último, el viernes se publicarán las nóminas no agrícolas, la tasa de desempleo y el crecimiento del salario medio por hora. El mercado espera que las nóminas no agrícolas de octubre registren un aumento de 160.000, moderado respecto al aumento de 336.000 de septiembre. Se espera que la tasa de desempleo de octubre se mantenga sin cambios en el 3,8%.

Les deseamos a todos buena suerte y buenos resultados.

Christiaan Tuntono

Senior Economist, Asia Pacific

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

3186250