Colores de otoño | Claves de la semana

En las últimas semanas, a la hora de analizar la evolución y rentabilidad de los mercados financieros, los verdes primaverales y veraniegos han sido sustituidos por tonos otoñales cada vez más oscuros.

Y es que resulta cada vez más difícil ignorar los efectos heredados de 2022. Como, por ejemplo, las presiones al alza sobre los rendimientos de los bonos, las presiones a la baja sobre los precios de las acciones y la preocupación cada vez mayor por las perspectivas de crecimiento de los países con mayor dependencia de la importación de energía.

De hecho, el shock que se produjo en los mercados durante 2022 supuso el punto álgido de un periodo de política monetaria y fiscal inusualmente laxa, lo que obligó a los bancos centrales de los países desarrollados a echar el freno de mano para hacer frente a la elevada inflación. Pese a ello, gran parte del optimismo de este año sobre la mejora de las perspectivas de los mercados se ha basado en la evidencia de que las presiones inflacionistas habían cambiado de signo.

¿Qué ha cambiado para que la confianza se deteriore?

Como punto de partida, es importante señalar que el mercado de renta variable se ha fortalecido desde que tocara mínimos en octubre del año pasado. En parte, esto ha sido fruto de la mejora de los beneficios, aunque en muchos casos se ha debido a una mayor confianza gracias a un contexto económico más estable. Todo ello ha permitido descontar dichos beneficios a largo plazo, lo que ha impulsado el aumento de los múltiplos de valoración (como la relación precio/beneficios) y, por tanto, de los precios.

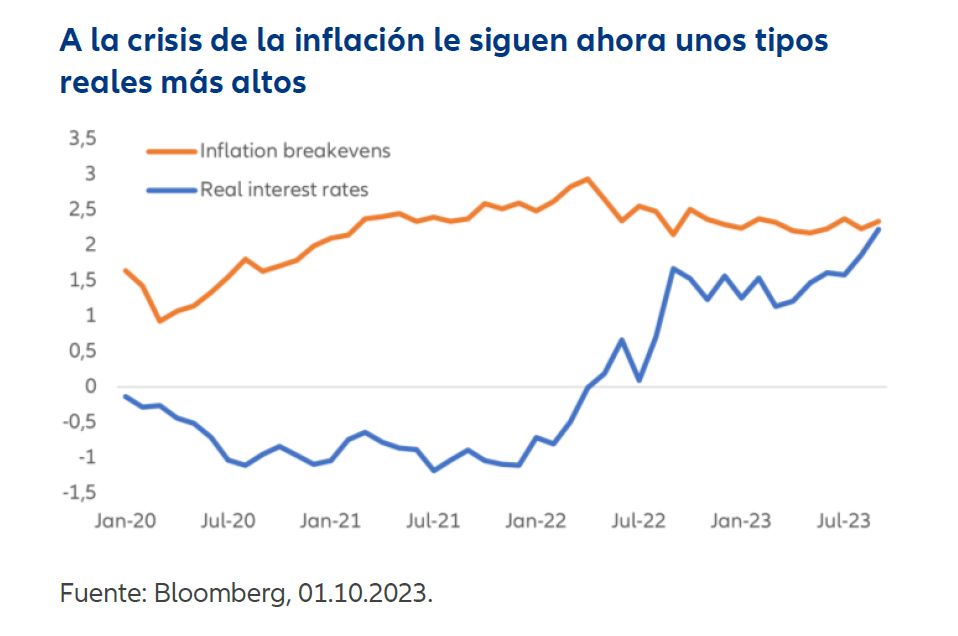

Sin embargo, no podemos decir lo mismo del mercado de renta fija. La inicial previsión de que los tipos podrían seguir la estructura de la torre Eiffel (es decir, que una fuerte subida iría seguida de una rápida relajación por parte de los bancos centrales) se ha ido desvaneciendo por el hecho de que unos tipos más altos durante más tiempo podría ser la nueva normalidad. El resultado ha sido un aumento gradual de los rendimientos a largo plazo.

Al principio, las expectativas de una inflación más alta fueron su principal motor, pero más tarde el endurecimiento de la política monetaria provocó un aumento de los tipos en toda la curva. Actualmente, los tipos reales a largo plazo (que se consideran como la diferencia entre el rendimiento de los bonos y las expectativas de inflación) han seguido subiendo aunque los bancos centrales han suavizado sus políticas restrictivas.

Tres factores principales que han contribuido al aumento de los rendimientos:

El primero, y probablemente el de menor impacto, fue la decisión del Banco de Japón de relajar el control de su curva de tipos. Como consecuencia, los rendimientos de la deuda pública japonesa han aumentado considerablemente, afectando a otros mercados, ya que la demanda de duración ha sufrido un impacto negativo.

El segundo fue la decisión de Arabia Saudí y Rusia de prorrogar los recortes en sus exportaciones de petróleo hasta finales de año, algo que ha generado una fuerte reacción del mercado. Por su parte, el Brent ha subido más de un 10% sólo en septiembre y más de un tercio desde su mínimo de junio. En un momento en el que los bancos centrales aspiran a que la inflación caiga con rapidez hasta su objetivo, una nueva sacudida de los precios es totalmente inoportuna. El Banco Central Europeo (BCE) es quizás el ejemplo más claro en este sentido, ya que subió los tipos en septiembre a pesar de los signos de desaceleración del crecimiento y de la actual contracción de los activos monetarios de la zona euro.

El tercero, aunque la Reserva Federal (Fed) no subió los tipos en septiembre, el cambio de rumbo en su política monetaria apuntó a unas perspectivas notablemente menos favorables para 2024. El mercado esperaba que la caída de la inflación subyacente diera a la Fed cierto margen para bajar los tipos aunque se recuperara el crecimiento, pero el mensaje de las previsiones de la Fed parece ser que si el contexto de crecimiento sigue siendo favorable, estos se mantendrán altos.

Las expectativas del mercado con respecto a los recortes de los tipos se han reducido debidamente, y el resultado ha sido que los rendimientos de los bonos están experimentando una subida excepcionalmente fuerte, sobre todo, teniendo en cuenta que el final del ciclo de endurecimiento está probablemente cerca.

¿Qué suponen estos factores para la asignación de activos?

Observamos cuatro factores principales que influirán en los mercados durante el próximo trimestre:

En primer lugar, esperamos que los efectos de la restricción monetaria se hagan cada vez más evidentes a medida que el crecimiento se ralentice (EE.UU., China) o se incline potencialmente hacia la contracción (para muchos países europeos). Esta situación plantea un reto para los mercados de acciones en los que la subida de las expectativas de beneficios ha sido el factor que más ha contribuido a la rentabilidad y pone de manifiesto las ventajas relativas de aquellas estrategias que se basan en una estable rentabilidad por dividendos.

En segundo lugar, la hipótesis a favor de una inflación persistente en un contexto de aumento de los precios del petróleo significa que los mercados de renta variable no pueden beneficiarse si el crecimiento se fortalece porque (como se ha visto en los últimos meses) el consiguiente aumento de los rendimientos de los bonos reduce el potencial alcista. En su lugar, parece probable que un cierto debilitamiento de la demanda y la evidencia de una mayor desinflación sean decisivos para estabilizar las expectativas de los tipos.

En tercer lugar, somos conscientes de que los riesgos para la estabilidad financiera siguen siendo elevados y creemos que ya se han establecido las condiciones para un aumento de la volatilidad. En esta fase avanzada del ciclo, cualquier nuevo endurecimiento por parte de los principales bancos centrales pondría a prueba aún más la estabilidad financiera.

Por último, como comentamos el mes pasado, el aumento de los rendimientos de los bonos hace que los mercados de renta fija sean cada vez más atractivos frente a otras clases de activos a la hora de realizar asignaciones tácticas.

En definitiva, este año parece que será difícil librarse de los “tonos más oscuros” del otoño. Por ello, mantenerse cautos ante un entorno de mercado más desafiante nos parece lo más sensato.

Atentamente,

Sean Shepley, Senior Economist

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.