Cómo los inversores pueden protegerse frente a una inflación duradera

¿Cómo los inversores pueden reposicionar sus carteras ante el persistente aumento del índice de precios al consumo? En la segunda parte de este artículo de dos partes, compartimos los resultados de nuestro análisis exclusivo sobre las clases de acciones que pueden ofrecer una cobertura óptima frente a la inflación.

En nuestra opinión, los bancos centrales del mundo y muchos inversores subestiman la probabilidad de que el índice de precios al consumo pueda resultar más alto de lo esperado y durar más tiempo del que actualmente descuentan los mercados financieros. Aunque no prevemos un regreso al entorno de precios registrado en la década de 1970, creemos que los riesgos de inflación a medio plazo están inclinados al alza, y con el tiempo podríamos ver un rebasamiento más frecuente de los objetivos de inflación establecidos por los bancos centrales. Esto contradice la hipótesis del consenso (y la opinión de la mayoría de bancos centrales), según la cual el aumento de la inflación es solo un fenómeno temporal, una idea que nos parece demasiado optimista.

Así pues, creemos que los inversores deberían examinar más de cerca cómo están posicionadas sus carteras para cubrirse frente a la inflación. En un intento de determinar algunas fórmulas óptimas para ofrecer esta cobertura, hemos llevado a cabo nuestro propio análisis pormenorizado sobre distintas clases de activos. En primer lugar, conviene examinar cómo la inflación, teóricamente, puede afectar a los precios de los bonos y las acciones.

Aspectos clave

- Dada nuestra convicción de que la inflación durará irremisiblemente más tiempo del que prevén muchos observadores del mercado, hemos llevado a cabo nuestro propio análisis para determinar cómo se comportarán las distintas clases de activos en diversos escenarios de inflación.

- Nuestra investigación reveló que con una inflación moderada (2% - 4%), la renta variable era la clase de activos más rentable, pero los bonos soberanos y corporativos también generaron rentabilidades reales anuales positivas.

- A aquellos que consideran el oro como el instrumento de cobertura definitivo frente a la inflación quizás les sorprenda saber que arrojó rentabilidades dispares en distintos entornos inflacionarios.

- Las materias primas generaron sistemáticamente sólidas ganancias en periodos de inflación alta y creciente, aunque sus perspectivas a más largo plazo podrían quedar enturbiadas por la transición energética para prescindir de los combustibles fósiles.

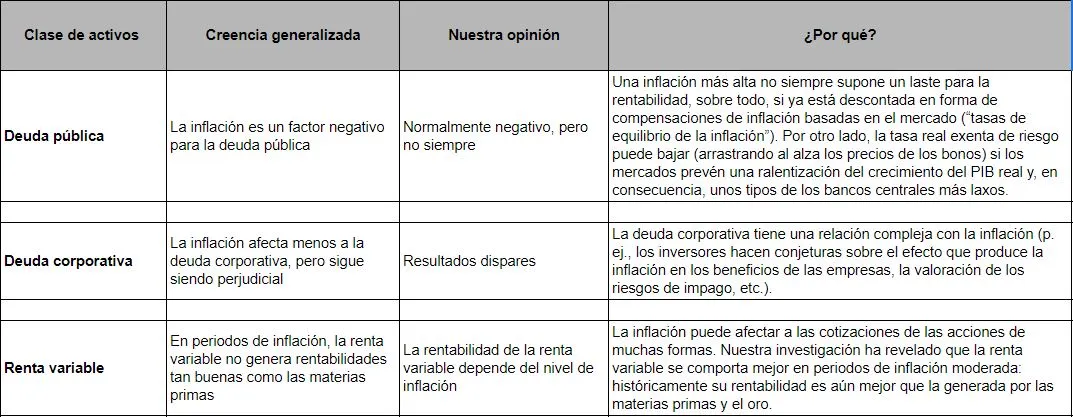

Cómo la inflación puede afectar a los precios de los bonos y las acciones

Desde nuestro punto de vista, la creencia popular simplifica en exceso los efectos que la inflación produce en las principales clases de activos, como se muestra en este trabajo especializado (véase Gráfico 1).

El caso de la renta variable, en particular, merece especial atención, ya que hay muchos modos de evaluar la relación entre la inflación y las acciones. De acuerdo con el Gordon Growth Model (modelo de crecimiento Gordon), que es un modelo simplificado de descuento de dividendos aplicado generalmente a las acciones value, la inflación – señalada más abajo como (i) – entraría en la ecuación de muchas formas complejas.(1)

El efecto final que una inflación estimada más alta produciría en los precios de las acciones es incierto, ya que la inflación afecta tanto al numerador como al denominador. Evidentemente, una tasa de inflación más alta puede elevar la tasa de descuento mediante una prima de inflación más alta, pero también es probable que la tasa real exenta de riesgo cambie.

Por otro lado, una tasa de inflación más alta también puede afectar al dividendo esperado y al crecimiento de los beneficios a largo plazo, tanto en términos nominales como reales. Por ejemplo, los dividendos y los beneficios dependen en gran medida de la capacidad que tienen las empresas para fijar los precios, lo que a su vez está relacionado con múltiples factores. Entre ellos se encuentra el sector en el que opera la empresa, la diferencia entre la depreciación económica y contable, así como los orígenes de la inflación (tirón de la demanda o encarecimiento de los costes). Además, la prima de riesgo de la renta variable tenderá a variar, por ejemplo, si la perspectiva sobre política monetaria e inflación del banco central se volviera más ambigua.

No obstante, muchos inversores no son conscientes de la compleja dinámica que existe entre los bonos, las acciones y la inflación, por lo que se apresuran a recurrir a heurísticas sencillas y, con frecuencia, incorrectas al estudiar la relación entre las acciones y los movimientos inesperados de la inflación. Por lo tanto, es de vital importancia analizar también los datos empíricos que nos permiten determinar relaciones típicas entre la inflación y los precios de los activos.

¿Cuáles son las coberturas frente a la inflación más atractivas?

Hemos analizado más de 50 años de rentabilidad en distintas clases de activos

Para intentar determinar algunas fórmulas óptimas de cubrirnos frente a la inflación, examinamos los periodos en que la inflación estadounidense se situó como mínimo en el 2% y a ritmo creciente, en tasa interanual, ya que esto se corresponde con el escenario que nos parece más probable en el futuro próximo. Analizamos la rentabilidad interanual (en dólares estadounidenses) de varias clases de activos: efectivo de EE.UU, deuda pública y corporativa de EE. UU, renta variable estadounidense y mundial, y materias primas. (Observe que, en nuestra opinión, las principales conclusiones que hemos extraído probablemente se cumplirían también en mercados distintos de EE. UU). Buscamos datos que se remonten al menos 50 años atrás, cuando el mundo entró en el actual sistema de moneda fiduciaria posterior al Bretton Woods. (Cuando resulta posible, también buscamos datos que se remonten al año 1945, el final de la segunda guerra mundial).(2)

Gráfico 1: la opinión del consenso puede simplificar en exceso el efecto que la inflación produce en las principales clases de activos

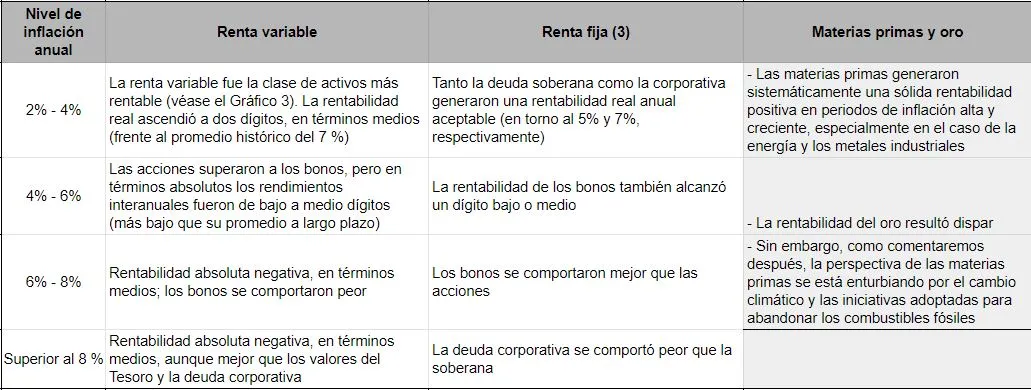

Las conclusiones principales extraídas de nuestro análisis revelaron varias sorpresas

Basándonos en estos parámetros, presentamos las conclusiones más relevantes de nuestro estudio en la tabla siguiente (Gráfico 2). Para más detalles a este respecto, véase el Anexo.

Otros estudios y evidencias empíricas parecen respaldar nuestras conclusiones

Cabe destacar que también hallamos otras evidencias empíricas que respaldaban nuestras principales conclusiones desde un punto de vista económico.

- Las rentabilidades de los bonos probablemente se resienten en periodos con tasas de inflación más altas que no se consideran meramente transitorias. Esto se debe a que los inversores exigirán mayores compensaciones por inflación, como muestran los datos históricos. También es importante observar que el bajo rendimiento actual que ofrecen la mayoría de instrumentos de renta fija apenas proporciona un colchón frente a un aumento de la inflación y los tipos de interés.

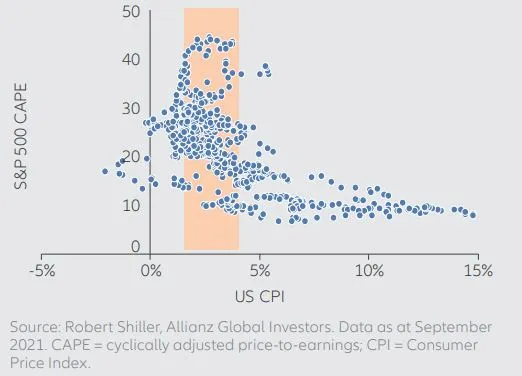

- En el caso de la renta variable, las tasas de inflación de un solo dígito bajo o medio resultaron ser una tasa "hurdle" crítica para determinadas variables económicas. Del análisis se desprende que las valoraciones de las acciones estadounidenses, basadas en la ratio precio/beneficios ajustada con respecto al ciclo (CAPE), tendieron a situarse en un punto óptimo con tasas de inflación entre 1,5% - 4% aproximadamente (véase el Gráfico 4). No obstante, cuando la inflación continuó subiendo, los múltiplos tendieron a bajar.

¿Cómo se explica el efecto negativo que produjo el mayor nivel de inflación en las cotizaciones de las acciones? La teoría económica indica que una inflación superior a un determinado nivel crea todo tipo de distorsiones que afectan al crecimiento económico:

- Cuanto más alta es la tasa de inflación, más familias y empresas del sector privado ven difícil distinguir entre subidas de precios absolutas y relativas, por lo que podrían tomar decisiones de inversión y gasto subóptimas que causen una merma en el crecimiento económico. Las familias normalmente no pueden aumentar sus ingresos nominales (es decir, su salario) en sincronía con el aumento de los gastos. Por consiguiente, sus ingresos reales disponibles se ven erosionados por la creciente inflación, lo que también puede lastrar el crecimiento.

- Aunque los costes de los insumos de las empresas suelen incrementarse en periodos de aumento de la inflación, las empresas pueden tener problemas para ajustar convenientemente sus procesos de producción y los precios de salida de fábrica.

Gráfico 2: principales conclusiones de nuestro estudio sobre el efecto de la inflación en las principales clases de activos

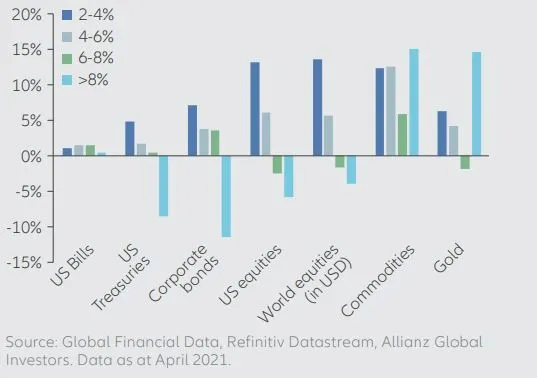

Gráfico 3: históricamente, las materias primas han ofrecido la mejor cobertura frente a la inflación, pero la renta variable también se ha comportado bien en entornos modestamente inflacionarios

Rentabilidades anuales medias de los activos, en términos reales, desde 1971 en periodos de sorpresas de inflación positivas e inflación superior al 2%

Gráfico 4: históricamente los precios de las acciones han respondido mejor cuando la inflación rondaba el 1,5% - 4%

CAPE vs inflación desde 1971

Desde el punto de vista empírico, vimos que unas tasas de inflación situadas entre el 4 % y el 6 % “movieron la balanza” en la dirección equivocada. El crecimiento de los beneficios corporativos ajustados a la inflación tendió a disminuir cuando la inflación rebasó estos niveles. En la misma línea, el consumo per cápita de las familias y el crecimiento del PIB real también se resintieron. Esto puede explicar otras conclusiones que extrajimos sobre las diversas clases de activos que estudiamos:

- La renta variable ha sido una cobertura imperfecta frente a la inflación, no solo en términos absolutos, sino también en relación con la renta fija, una vez que la inflación subió a niveles de un solo dígito alto o medio.

- De igual modo, la deuda corporativa ha sido inferior a su homóloga soberana en periodos de inflación muy alta (definida como una tasa superior al 8 %). Esto puede deberse al surgimiento de dudas sobre el crecimiento y al hecho de que los inversores empiezan a descontar unas primas de riesgo (diferenciales) bastante más altas.

- También debemos admitir que las concluidas extraídas sobre las materias primas pueden estar influidas por la crisis de precios del petróleo acaecida en la década de 1970. Queda por ver si los precios de la energía seguirán aumentando estructuralmente en un mundo que está en vías de abandonar los combustibles fósiles.

- El oro tampoco es una cobertura ideal frente a la inflación, a nuestro juicio. Su precio se beneficia fundamentalmente de unos tipos de interés reales bajos, e incluso negativos, lo que constituye el coste de oportunidad que conlleva mantener cualquier activo que genere flujos monetarios nulos, como el oro. Ahora bien, los tipos de interés reales no dependen tanto de la tasa de inflación como de la política monetaria y otros factores asociados a la economía real (como el crecimiento económico y el saldo de ahorro/inversión). Sin embargo, el oro puede verse favorecido por las crecientes dudas en torno a la sostenibilidad del régimen de moneda fiduciaria actual, en vista del constante aumento de la deuda privada y pública, así como de una oferta monetaria mundial sin precedentes.

Resumen de implicaciones para la inversión

Renta variable: a tenor de nuestra tesis sobre la inflación, la renta variable ofrece una cobertura que merece la pena examinar

Aunque cabe esperar que la inflación se mueva inesperadamente al alza respecto a las expectativas actuales del mercado, también creemos que se mantendrá muy por debajo de los niveles vistos en la década de 1970 y principios de 1980. Esto situaría la tasa de inflación en algún punto entre el 2 % y el 4 %. A ese nivel, nuestro análisis revela que la renta variable históricamente ha generado sólidas ganancias (ajustadas a la inflación), mejores que la renta fija. En último término, la renta variable es un activo real y quizá pueda ofrecer una sólida cobertura frente a posibles sorpresas desagradables de la inflación, sobre todo comparado con bonos valorados a precios altos.

Aun así, conviene advertir que las valoraciones de las acciones estadounidenses ya se encuentran bastante infladas, lo que podría mermar la perspectiva de rentabilidad. Otro factor que incide en tales valoraciones es un repunte de la volatilidad por inflación, y no solo de la tasa de inflación propiamente dicha. Por lo tanto, nuestras expectativas de rentabilidad absoluta a largo plazo de la renta variable son moderadas:

Renta fija: los gestores activos todavía pueden perseguir rentabilidades positivas cuando la inflación está aumentando

Aunque el aumento de la inflación es uno de los mayores riesgos que afrontan los inversores de bonos del Estado nominales, los gestores activos pueden recurrir a distintas fórmulas para generar rentabilidades positivas en entornos de este tipo. Los cuatro pilares centrales que sustentan los rendimientos nominales de los bonos del Estado son el tipo real exento de riesgo, la prima real a largo plazo, la tasa de inflación esperada y la prima de riesgo de inflación. Los gestores activos de renta fija pueden tratar de generar ganancias a través de posiciones que aprovechen los cambios en cada uno de estos factores utilizando diversos instrumentos. Para más información, consulte "How inflation can be an opportunity for active fixed-income investors" por Jan Simon King, especialista en productos de renta fija en Allianz Global Investors.

Materias primas: buenos resultados históricos en entornos inflacionarios, pero el cambio climático podría afectar a su perspectiva

Históricamente las materias primas han generado rentabilidades aún mejores que la renta variable en la mayoría de entornos inflacionarios, pero ahora su perspectiva no nos parece tan clara. La política económica que aborda el cambio climático podría crear escollos para las materias primas energéticas, mientras que la demanda de metales industrializados (especialmente el cobre, que es un conductor de calor y energía sumamente eficiente) se verá reforzada por la “transición verde”.

Mercados privados: para los inversores institucionales, un fuerte rival como cobertura frente a la inflación

Aunque se encuentre fuera del alcance de este estudio, los inversores institucionales también podrían querer plantearse una inversión en deuda o acciones de empresas privadas. Los activos negociados en mercados privados pueden ayudar a los inversores a cubrirse frente un regreso sostenido de la inflación (e incluso beneficiarse de ello), debido quizá a sus cualidades de comprar y mantener a largo plazo y a su capacidad para repercutir los aumentos de costes. Para más información sobre esta singular clase de activos, consulte "How private markets can help navigate rising inflation expectations", de Emmanuel Deblanc, responsable de mercados privados en Allianz Global Investors.

Anexo: repaso detallado de las cuatro conclusiones principales de nuestro estudio

A continuación señalamos las conclusiones principales de nuestro estudio:

- Primera: para periodos en que la inflación alcanzó entre el 2 % y el 4 % anual (un nivel que excede solo ligeramente el actual objetivo de inflación de la Reserva Federal) el promedio de rentabilidades de la renta variable ajustadas a la inflación ascendió a dos dígitos. En consecuencia, la renta variable generó resultados superiores a todas las demás clases de activos que estudiamos. Además, durante estos periodos sus rentabilidades fueron bastante más altas que las registradas a largo plazo, cuando alcanzaron casi el 7 % anual. Aún así, tanto la deuda soberana como la corporativa generaron una rentabilidad real anual aceptable en este entorno (en torno al 5 % y 7 % respectivamente).

- Segunda: cuando la inflación repuntó hasta el 4 % - 6 %, la renta variable continuó generando mejores resultados que la renta fija, aunque las rentabilidades absolutas interanuales de ambas clases de activos cayeron a un solo dígito bajo o medio. Además, las rentabilidades de la renta variable fueron inferiores a su promedio histórico.

- Tercera: cuando la inflación superó el umbral del 6 % anual, la renta variable dejó de servir de cobertura frente a una inflación alta y creciente; más bien, las rentabilidades absolutas que generó fueron negativas en términos medios. Curiosamente, cuando las tasas de inflación oscilaron entre el 6 % y el 8 % anual, la renta variable incluso tendió a comportarse peor que la renta fija. Los bonos solo cayeron en términos absolutos cuando la inflación superó el 8 %, y en este tipo de entornos la deuda corporativa se comportó aún peor que la soberana.

- Cuarta: las materias primas generaron sistemáticamente una sólida rentabilidad positiva en periodos de inflación alta y creciente, es decir, en aquellos que analizamos con niveles de inflación superiores al 2 %. Esto ocurrió especialmente en el caso de la energía y los metales industriales, mientras que las rentabilidades del oro fueron dispares. Esto probablemente no les resulte extraño a muchos inversores que consideran el oro como la cobertura definitiva frente a la inflación. Sin embargo, la perspectiva de las materias primas se está enturbiando por el cambio climático y las iniciativas adoptadas para abandonar los combustibles fósiles.

Notas finales

1.En este ejemplo del Gordon Growth Model, P representa el precio por acción, D el dividendo esperado, rf(i) el tipo de interés real exento de riesgo, i la prima de inflación, rp(i) la prima de riesgo y G(i) el crecimiento de los beneficios a largo plazo.

2. Nuestro análisis arrojó resultados muy similares, tanto en términos cuantitativos como cualitativos, cuando incluimos datos a partir de 1945 y limitamos el análisis al periodo posterior a 1987. (Consideramos este año como el punto de partida del periodo actual de política monetaria asimétrica).

3. Es cierto que la historia nunca se repite, pero las cifras de rentabilidad histórica absoluta de los bonos en relación con distintos regímenes de inflación están distorsionadas al alza, ya que los tipos de interés hoy día se encuentran a un nivel mucho más bajo que el promedio de los últimos 50 años. No obstante, tras un estudio más profundo de las cifras, creemos que el rumbo general de los patrones de rentabilidad absoluta y relativa sigue siendo válido.

Allianz Global Investors es una gestora activa de patrimonio líder que cuenta con más de 690 profesionales de la inversión repartidos en 24 delegaciones del mundo y gestiona unos 633.000 millones de euros en activos en nombre de particulares, familias e instituciones.

Invertimos con vistas al largo plazo y tratamos de generar valor para los clientes en cada etapa del proceso. Esto lo hacemos siendo activos, en el modo de asociarnos con clientes y anticiparnos a sus necesidades cambiantes, así como creando soluciones basadas en capacidades en los distintos mercados públicos y privados. Nuestro empeño por proteger y rentabilizar los activos de nuestros clientes genera por sí solo un compromiso con la sostenibilidad que permite lograr un cambio positivo. Nuestra meta es mejorar la experiencia de inversión de los clientes, con independencia de su ubicación o sus objetivos.

Activo es: Allianz Global Investors

Datos a 30 de junio de 2021

La inversión entraña riesgos. El valor de una inversión y las rentas que se obtengan de ella experimentarán fluctuaciones, y los inversores podrían no recuperar todo el capital invertido. La renta variable ha tendido a ser volátil y no ofrece una tasa de rentabilidad fija. La inversión en el mercado de renta fija está expuesta a riesgos, entre ellos, el riesgo de mercado, el riesgo de tipos de interés, el riesgo del emisor, el riesgo de crédito, el riesgo de inflación y el riesgo de liquidez. El valor de la mayoría de bonos y estrategias de renta fija se ve afectado por las variaciones de los tipos de interés. Los precios de los bonos normalmente bajarán al subir los tipos de interés. Esto puede afectar con más intensidad a los bonos de mayor duración. El riesgo de crédito refleja la capacidad el emisor para satisfacer pagos puntuales de intereses o el principal: cuanto menor sea su calificación, mayor será el riesgo de impago que comporta. Los movimientos generales del mercado, variaciones de los tipos de interés y otros factores, como la climatología, enfermedades, embargos y acontecimientos internacionales de carácter económico o político pueden afectar a las inversiones en materias primas. La rentabilidad histórica no es indicativa de rentabilidades futuras. Este material constituye una comunicación comercial o promocional. Con fines exclusivamente informativos. Este documento no constituye un asesoramiento de inversión ni una recomendación para comprar, vender o mantener un título, ni tampoco se entenderá como una oferta para vender un título o como una invitación de una oferta para comprarlo.

Las opiniones y los puntos de vista expresados en el presente documento, que pueden variar sin previo aviso, corresponden a los del emisor o sus sociedades afiliadas en el momento de la publicación. Algunos datos empleados aquí se han extraído de diversas fuentes que se consideran fiables, aunque no se garantiza su exactitud o suficiencia y no se asume responsabilidad alguna por pérdidas directas o indirectas que se deriven de su uso. Queda prohibida la duplicación, publicación, extracción o transmisión del contenido del presente documento, con independencia de su formato.

Este material no ha sido revisado por ningún organismo regulador. En China continental, se emplea únicamente como material auxiliar de los productos de inversión extraterritoriales ofrecidos por bancos comerciales en el marco del programa Qualified Domestic Institutional Investors (Inversores institucionales nacionales cualificados), de conformidad con las normas y reglamentos aplicables. Este documento no constituye una oferta pública en virtud de la Ley Número 26.831 de la Resolución General de la República de Argentina N.º 622/2013 de la NSC. Esta publicación únicamente se ofrece con fines informativos y bajo ningún concepto constituye una promoción o publicidad de productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos conforme a la parte 4 del Decreto 2555 de 2010. Esta publicación no pretende en modo alguno iniciar directa o indirectamente la adquisición de un producto, o la prestación de un servicio, ofrecido por Allianz Global Investors. Al recibir este documento, cada residente en Colombia reconoce y acepta que ha contactado con Allianz Global Investors por iniciativa propia y que este material en ningún caso surge de actividades promocionales o comerciales llevadas a cabo por Allianz Global Investors. Los residentes en Colombia aceptan que el acceso a cualquier tipo de página de redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad y por iniciativa propia, sabiendo que pueden acceder a información específica acerca de los productos y servicios de Allianz Global Investors. Este material es estrictamente privado y confidencial, por lo que se prohíbe su reproducción. Este material no constituye una oferta pública de valores en Colombia a tenor del reglamento sobre ofertas públicas establecido en el Decreto 2555 de 2010. Este material, junto con la información facilitada en él, no debe considerarse una invitación o propuesta realizada por Allianz Global Investors o sus filiales para ofrecer productos financieros en Brasil, Panamá, Perú y Uruguay. En Australia, la presentación de este material corre a cargo de Allianz Global Investors Asia Pacific Limited (“AllianzGI AP”) y solo está destinado a consultores de inversión y otros inversores institucionales/profesionales; no está dirigido al público ni a inversores minoristas particulares. AllianzGI AP no está autorizada para prestar servicios financieros a clientes minoristas en Australia. AllianzGI AP (organismo australiano con número de registro 160 464 200) está exento de la obligación de poseer una licencia para la prestación de servicios financieros extranjeros en Australia conforme a la Corporations Act (Ley de Sociedades) de 2001 (Cth) en virtud de la Orden de Clase ASIC (CO 03/1103) relativa a la prestación de servicios financieros exclusivamente a clientes mayoristas. AllianzGI AP está autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong al amparo de las leyes de Hong Kong, que difieren de las leyes de Australia.

La distribución del presente documento corre a cargo de las siguientes empresas del grupo Allianz Global Investors: Allianz Global Investors U.S. LLC, una consultora de inversiones registrada ante la Comisión de Valores y Bolsa de EE.UU.; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, está afiliado con Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una sociedad de inversión radicada en Alemania, autorizada por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán; Allianz Global Investors (Schweiz) AG; Allianz Global Investors Asia Pacific Ltd., autorizada por la Comisión de Valores y Futuros de Hong Kong; Allianz Global Investors Singapore Ltd., regulada por la Autoridad Monetaria de Singapur [N.º de inscripción en el registro de sociedades 199907169Z]; Allianz Global Investors Japan Co., Ltd., registrada en Japón como Financial Instruments Business Operator (operador de negocios de inversión financiera) [N.º registro. The Director of Kanto Local Finance Bureau (Financial Instruments Business Operator), N.º 424, Miembro de la Japan Investment Advisers Association y Investment Trust Association, Japón]; y Allianz Global Investors Taiwan Ltd., autorizada por la Comisión de Supervisión Financiera de Taiwán.

© 2021 Allianz Global Investors.

COMM-433 | 1876501 | 5894