¿Cómo reaccionará Asia a la bajada de tipos en EE.UU.? | Claves de la semana

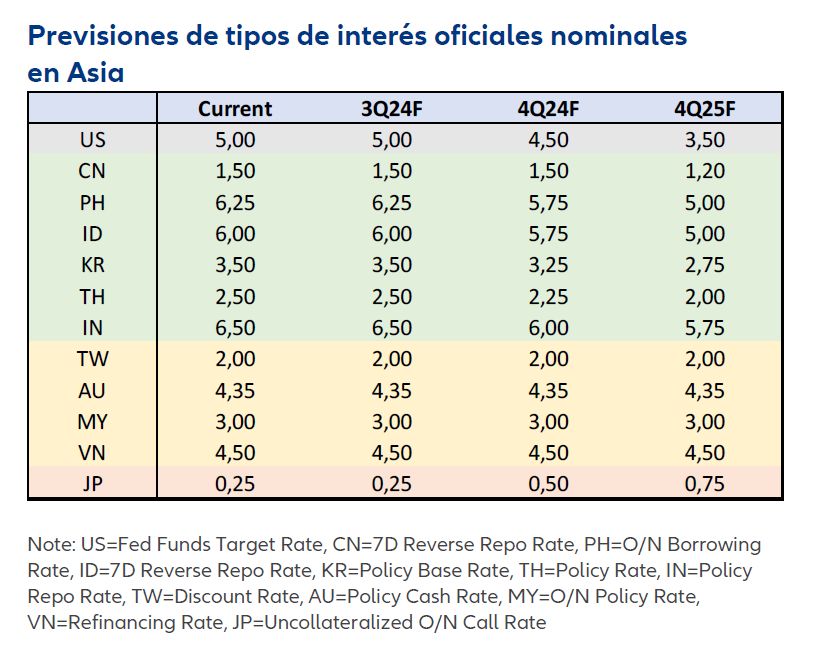

La Reserva Federal (Fed) dio el pistoletazo de salida a su ciclo de recortes de tipos durante la última reunión de septiembre, al bajar su tipo de interés oficial en 50 puntos básicos (pbs) y situarlo entre el 4,75% y el 5%. Este cambio de tendencia hacia una política monetaria más laxa es positivo para Asia, ya que el menor diferencial entre los tipos de EE.UU. y esta región favorece a las divisas asiáticas y ofrece margen a sus bancos centrales para adoptar políticas monetarias más expansivas.

A medida que los tipos estadounidenses vayan disminuyendo, los bancos centrales asiáticos podrán ir ajustando sus medidas monetarias en función de cuatro factores clave: (1) el nivel del tipo de interés neutral; (2) el riesgo para la estabilidad monetaria; (3) la situación de la demanda interna; y (4) las inquietudes sobre la estabilidad financiera.

China es el país asiático que más debería relajar su política monetaria, principalmente por dos motivos: en primer lugar, la situación de la demanda interna es poco favorable y, en segundo lugar, los tipos siguen estando por encima del nivel neutral debido a la ralentización del crecimiento y a la caída de la inflación. Además, la estabilidad de su divisa se ve reforzada por una cuenta de capital cerrada, mientras que la inquietud por la estabilidad de la deuda pública y la del sector financiero podría aliviarse si se aplicaran unos tipos más bajos. Por su parte, el Banco Popular de China ya ha realizado una rebaja en sus tipos, incluso antes que los de la Fed, y esperamos que continúe con esta tendencia.

Filipinas e Indonesia son los siguientes países en la lista. Ambas regiones subieron sus tipos para mantener la estabilidad de sus divisas. No obstante, la reciente debilidad del dólar y la suavización de la inflación han abierto la posibilidad a que ambos países comiencen a aplicar políticas monetarias más expansivas. La demanda interna sigue condicionada por los elevados tipos, mientras que el nivel de endeudamiento de los hogares sigue siendo limitado. De nuevo, ambos bancos centrales también se han adelantado a la Fed y se espera que recorten sus tipos más de 100 pbs de aquí a finales de 2025.

También hay países en los que no sería tan sencillo aplicar, o al menos de momento, una bajada de tipos, ya sea por su estabilidad financiera, la resistencia de la demanda interna y/o por una inflación persistente. Es el caso de Corea, Tailandia, India, Taiwán y Australia. En nuestra opinión, Corea, Tailandia e India podrían relajar su política monetaria para reducir los tipos, pero Taiwán y Australia necesitan seguir controlando los niveles de inflación y, por ende, deberán esperar antes de aplicar cualquier reducción en sus tipos.

Por su parte, Malasia y Vietnam tampoco harán cambios en su política monetaria, ya que los tipos se sitúan en torno o por debajo del nivel objetivo y la demanda interna sigue siendo sólida. En cuanto a Japón, la nueva senda adoptada por la Fed ha ayudado, en gran medida, a aliviar las presiones sobre el yen, permitiendo al Banco de Japón (BoJ) normalizar los tipos a su propio ritmo. Teniendo en cuenta este contexto, creemos que los mercados asiáticos, en especial los que tienen unos tipos más bajos, podrían ofrecer una atractiva rentabilidad en el corto plazo. Además, este buen desempeño podría verse reforzado gracias a unas condiciones monetarias más favorables y la sólida demanda interna en la región.

Claves de la próxima semana

Durante la próxima semana, toda la atención estará centrada en los datos del Tankan (la encuesta económica a corto plazo de empresas en Japón), los índices de gestores de compras (PMI) de la zona euro y las cifras de empleo de EE.UU.

El lunes, Japón publicará el crecimiento de las ventas minoristas de agosto y los datos de viviendas de nueva construcción. En China, se darán a conocer los índices de gestores de compras PMI del sector manufacturero y no manufacturero de la Oficina Nacional de Estadísticas (ONE) y de Caixin de septiembre.

El martes, Japón también revelará los resultados del tercer trimestre de su encuesta económica Tankan. El mercado espera que la situación de las grandes empresas manufactureras japonesas se mantenga estable. Además, se publicarán la tasa de desempleo y el índice de solicitudes de empleo de agosto. En EE.UU., se publicará el PMI de Chicago de septiembre de Market News International (MNI), el índice manufacturero del Institute of Supply Management (ISM) y el crecimiento del gasto en construcción de agosto. En la Eurozona, se publicará el índice PMI del sector manufacturero de septiembre.

El miércoles, la zona euro dará a conocer los datos de la tasa de desempleo de agosto, mientras que en EE.UU. se publicará el resultado de la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) de agosto.

El jueves, la zona euro publicará los precios a la producción de agosto y los índices PMI del sector servicios y PMI compuesto de septiembre. Por su parte, EE.UU. dará a conocer los datos de empleo del Automatic Data Processing (ADP) de septiembre, así como las cifras del PMI del sector servicios y del PMI compuesto.

Para concluir la semana, EE.UU. publicará el viernes el dato de nóminas no agrícolas y la tasa de desempleo de septiembre, que serán utilizados por el mercado para medir la solidez del mercado laboral estadounidense. También se conocerán el PMI del sector no manufacturero del ISM de septiembre, el crecimiento de los ingresos medios por hora y el crecimiento de los pedidos de fábrica de agosto.

Les deseamos a todos buena suerte y rentabilidades positivas.

Christiaan Tuntono - Senior Economist, Asia Pacific

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.