¿Corrección o punto de inflexión? | Claves de la semana

Esta semana que termina difícilmente pudo comenzar de manera más dramática. Lo que empezó con algunas señales a finales de la semana anterior se convirtió en una caída global de los mercados bursátiles de todo el mundo, aunque de manera desigual. Los bonos fueron la clase de activo más favorecida. Incluso pudo evocar recuerdos del Lunes Negro del 19 de octubre de 1987. Y entre los principales mercados bursátiles del mundo, Japón ha sido el que se ha visto más afectado. La pregunta que todos tienen en mente ahora es: ¿estamos viendo simplemente una corrección o es esto un punto de inflexión? Es más fácil entender lo que realmente sucedió mirando los factores desencadenantes que se conjuntaron:

1) En primer lugar, estábamos en medio de la temporada de presentación de resultados

empresariales. Para algunas acciones tecnológicas, estos han sido motivo de decepción. ¿Por qué? Aunque los beneficios fueron generalmente buenos en el último trimestre, simplemente no fueron lo suficientemente buenos. En otras palabras, se cumplieron en su mayoría las expectativas positivas, pero no hubo sorpresas positivas. Un segmento de mercado para el cual, en función de las valoraciones, las expectativas ya son altas, puede decepcionar fácilmente.

2) Luego está la economía estadounidense, específicamente el informe de empleo de la semana pasada. Si bien la tasa de vacantes por trabajadores desempleados sigue por encima de 1, se había deslizado y no había cumplido con las expectativas. Además, viene el aumento en la tasa de desempleo, que recuerda a la "regla de Sahm", que lleva el nombre de Claudia Sahm, quien ha trabajado en la Casa Blanca y la Reserva Federal. Esta regla establece que una recesión comienza cuando el promedio móvil de tres meses de la tasa de desempleo nacional en EE. UU. está medio punto porcentual o más por encima de su mínimo de los últimos doce meses.

3) Finalmente, están el carry trade, una peculiaridad del mercado japonés. Si la política monetaria del Banco de Japón (BoJ) hace que los costos de refinanciación sean más caros, lo que a su vez conduce a una apreciación notable del yen, entonces algunas posiciones pueden ya no ser tan atractivas.

Pero, ¿realmente ha experimentado el universo de la inversión un realineamiento permanente?

En nuestra opinión, la probabilidad de una recesión en EE.UU. en los próximos seis meses sigue siendo escasa, aunque haya aumentado ligeramente. Con un 4,3%, el desempleo en EE. UU. sigue siendo bajo en términos históricos, y el aumento de julio se debió a que las personas se incorporaron al mercado laboral estadounidense, y no a pérdidas de empleos. Luego estuvo el huracán Beryl, que se piensa ha provocado un aumento de los despidos temporales, algo que augura un dato positivo de nuevas contrataciones en los próximos meses. Tampoco hay signos de una recesión inminente en otros datos del mercado laboral; de hecho, fuera de los años de pandemia de 2020/21, la relación de vacantes a solicitantes de empleo nunca había sido tan alta como lo es hoy. Casi el 40% de las pequeñas empresas anuncian trabajos que no pueden cubrir, mientras que la proporción neta de consumidores que dicen que los trabajos son fáciles de encontrar sigue siendo alta y por encima del promedio a largo plazo. En cualquier caso, ¿no era en última instancia el objetivo de la Reserva Federal (Fed) enfriar el mercado laboral para que la inflación pudiera mantenerse bajo control? Quienes saltan de hablar de un aterrizaje suave a una recesión están tirando al bebé con el agua de la bañera.

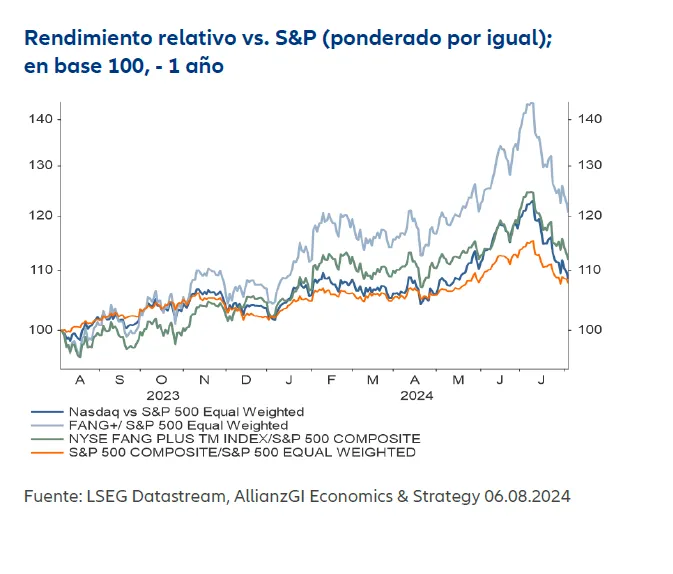

Los desarrollos recientes sugieren que estamos ante una corrección que también está impulsada por factores écnicos. La complacencia de los últimos meses fue excesiva, como lo demuestra la relación P/E (precio/beneficios) del S&P con el VIX (volatilidad) como medida del riesgo. La divergencia entre las acciones tecnológicas, en particular las "siete magníficas", y el resto del mercado se había ampliado demasiado en términos tanto de rendimiento relativo (véase nuestro gráfico de la semana) como de valoraciones. Además, el giro en la política monetaria y cambiaria en Japón atrapó a los carry traders con el pie cambiado. Todo esto ocurrió en un momento en que el hemisferio norte disfruta de sus vacaciones de verano y los volúmenes de negociación son bajos. El rebote después del lunes parece apoyar la hipótesis de la corrección, pero es demasiado pronto para identificar una tendencia estable.

En este punto, se necesitan datos fundamentales para reforzar el escenario de aterrizaje suave que había dominado previamente en el mercado.

Claves de la próxima semana

El resumen de datos de la próxima semana comienza con el Indicador ZEW de Sentimiento Económico para los países de la zona euro, así como el índice de precios a la producción de EE. UU. (martes). El miércoles se publicarán los datos del crecimiento del producto interno bruto (PIB) del segundo trimestre y la producción industrial en la zona euro, además del índice de precios al consumidor de EE. UU. A continuación, el jueves, la producción industrial en China, así como las solicitudes iniciales y continuas de subsidio por desempleo en EE.UU. Aquí es donde probablemente se centre la principal atención después del último informe de empleo. Para rematar la semana, el viernes se publica el Índice de Sentimiento del Consumidor de la Universidad de Michigan.

En el frente técnico, el hecho de que el índice de confianza del inversor Sentix ya se encuentre en un nivel bajo tanto para las expectativas actuales como para las futuras debería resultar útil, ya que cualquier decepción se ha descontado. Además, los indicadores de fortaleza relativa señalan que los mercados más importantes se encuentran ampliamente sobrevendidos. Esto también debería ser favorable para las acciones.

Le deseo una corrección a la corrección.

Dr. Hans-Jörg Naumer

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.