El 100% es el nuevo 60% I Claves de la próxima semana

¿Alguien recuerda los criterios de Maastricht, aquellos requisitos mínimos fijados en su día para entrar en la zona euro? Era la “condición” formal para acceder a la moneda única. Desde entonces, la unión monetaria europea ha quedado muy lejos de esas referencias iniciales. Hoy, acercarse siquiera a esos límites ya sería un éxito: una deuda del 60% del PIB y un déficit máximo del 3%. La realidad, sin embargo, es otra: “el 100% es el nuevo 60%”, con varios países de la Unión Europea (UE) acercándose a ese nivel de endeudamiento o, incluso, superándolo. La media europea está en el 83%, con Alemania todavía relativamente cerca del objetivo original, con un 63%. España, en cambio, ya ha cruzado el umbral de los tres dígitos, aunque por poco. Según la Comisión Europea, Italia alcanza el 138% de deuda sobre PIB, lejos aún del máximo del 154% que alcanzó en 2020.

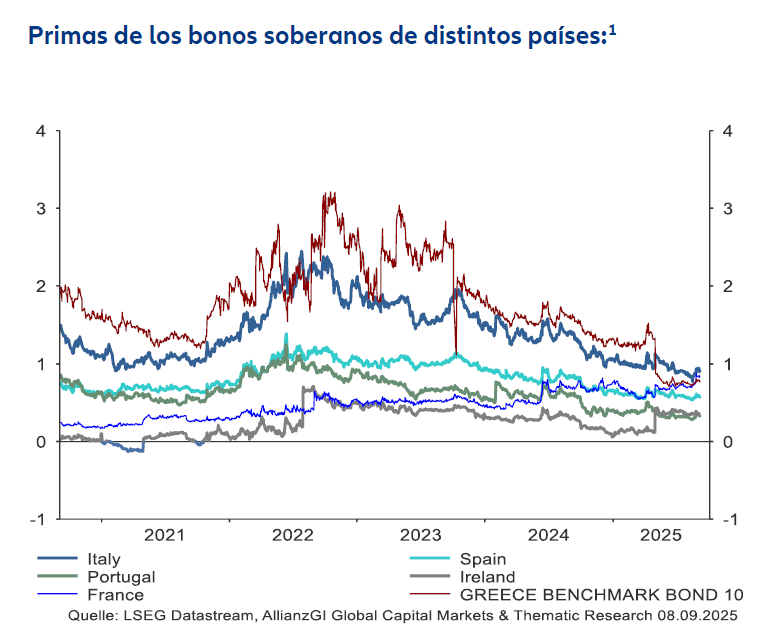

Y luego está Francia: con una ratio deuda/PIB del 115%, resulta evidente que el gobierno francés necesita cambiar de rumbo. El problema es que no cuenta con mayoría parlamentaria para hacerlo. Tras una nueva moción de confianza que ha derribado al Ejecutivo de François Bayrou, la gran incógnita es hacia dónde se dirige ahora el país. Lo único seguro es que se avecinan momentos de tensión. Antes incluso de esta crisis política, las primas de riesgo de la deuda francesa frente a la alemana ya habían repuntado, superando a las griegas y acercándose a las italianas (véase nuestro gráfico de la semana). Al otro lado del Atlántico, la deuda pública de EE.UU. ya roza el 100% del PIB y se espera que siga aumentando en los próximos años. Al mismo tiempo, los rendimientos de los bonos soberanos a largo plazo están subiendo con fuerza: los gilts británicos a 30 años han superado el 5% y los bonos del Tesoro estadounidense a 30 años están a punto de hacerlo. Incluso en Japón las rentabilidades han comenzado a repuntar. Todo esto supone un claro aviso, que aumenta la presión sobre los gobiernos, especialmente en Japón, donde la deuda pública alcanza el 235% del PIB. La dimisión del primer ministro Shigeru Ishiba apunta, además, a un giro hacia una política fiscal más expansiva en el país del sol naciente. Se espera que el nuevo Gobierno anuncie un paquete de estímulo para hacer frente a la inflación. Además de las ayudas directas propuestas por el Partido Liberal Democrático (PLD) para compensar la subida de precios, el plan incluiría medidas específicas de gasto, como un mayor apoyo a las familias con hijos.

Claves de la próxima semana

Mientras tanto, la política monetaria sigue marcando el rumbo. Tras la reunión del Banco Central Europeo (BCE) esta semana, toca el turno de la Reserva Federal (Fed, miércoles), el Banco de Inglaterra (BoE, jueves) y el Banco de Japón (BoJ, viernes).

El BCE interrumpió en julio su ciclo de bajadas de tipos. Desde entonces, la inflación se ha estabilizado en torno al objetivo propuesto y el crecimiento económico se mantiene sólido. Tanto el BoE como el BoJ probablemente opten por no recortar los tipos la próxima semana. En el caso del BoE, la decisión que tomó en agosto salió adelante con una mayoría muy ajustada y los últimos datos de inflación no avalan un nuevo recorte. El BoJ, por su parte, se enfrenta a una situación más delicada, ya que la inflación es uno de los principales motores de la incertidumbre política en Japón. Así pues, una subida parece poco probable. Aunque podría fortalecer el yen y contener las expectativas de inflación, también sería interpretada como un síntoma más de nerviosismo en un contexto ya de por sí volátil.

Por tanto, ¿qué pauta tomará la Fed? El banco central estadounidense ha mostrado una postura titubeante en sus últimas reuniones, desafiando las expectativas políticas de que utilice los tipos de interés para abaratar la financiación pública (algo que podría volverse en contra si aumentan las expectativas de inflación). Dicho esto, tras el último informe de empleo, que resultó poco alentador, apenas quedan obstáculos para un recorte este miércoles.

Más allá de estas tres reuniones de bancos centrales, la agenda de datos económicos se presenta bastante ligera. El lunes se publican los datos manufactureros en China, mientras que el martes será el turno de la producción industrial en la UE y del índice de clima empresarial ZEW de Alemania. El jueves llegarán las solicitudes semanales de subsidio de desempleo en EE.UU., que probablemente acaparen la atención tras el débil informe laboral reciente. No en vano, el mandato de la Fed incluye garantizar el pleno empleo y la estabilidad de precios.

En resumen, la semana que viene estará marcada por la política monetaria, aunque los mercados ya han descontado la decisión de la Fed sobre los tipos de interés. Esperemos que eso vaya acompañado de unas finanzas públicas más prudentes y sostenibles.

1. Primas de riesgo de los bonos soberanos sobre los Bunds a 10 años, en puntos porcentuales”.

2. “Los resultados pasados no predicen la rentabilidad futura”. Fuentes: Datastream, AllianzGI Global Economics & Strategy.

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

Septiembre 2025 AdMaster: 4230924