Expectativa versus realidad | Claves de la semana

En los mercados, la idea de que se puede evitar una recesión va ganando terreno. Esto, junto con una caída de la inflación al mismo tiempo, abriría el camino a una relajación de la política monetaria. La cuestión está en hasta qué punto el sentimiento de los inversores se corresponde con la realidad.

La reapertura de China después del período de confinamientos ha sido más rápida de lo previsto y el impacto en los precios de la energía en Europa ha sido menor, lo que ha mitigado dos riesgos importantes para la economía mundial, aunque esto aún no se ha reflejado en los principales indicadores económicos. Nuestro propio índice macroeconómico sobre el impulso económico (“Macro Breadth Growth Index”), que incluye un conjunto de más de 200 series de datos, cayó por decimocuarto mes consecutivo en enero, lastrado por el deterioro de la mayoría de las principales economías desarrolladas y emergentes. No obstante, hubo ciertas excepciones notables como la Eurozona (tercer mes consecutivo de mejora) e India. Por otro lado, aún no está claro si la economía estadounidense podrá escapar o no de la recesión. A pesar de algunos riesgos, EE.UU. cuenta con un mercado laboral resistente, con una tasa de desempleo que ha caído a su nivel más bajo en 53 años.

La inflación muestra signos de desaceleración. El impulso de la inflación continúa relajándose. Y nuestro índice macroeconómico sobre el impulso de la inflación (“Macro Breadth Inflation Index”) ha caído por sexta vez consecutiva. Aunque esta tendencia se ha visto confirmada por un aumento más lento de los precios al consumo a nivel global, que se situó en un 6,7% en diciembre (por debajo del máximo del 7,8% alcanzado en el tercer trimestre de 2022), las presiones subyacentes sobre los precios siguen siendo demasiado fuertes.

Un aumento interanual más lento de la inflación no debe malinterpretarse como una señal de desinflación sostenida y generalizada, pues la historia demuestra que el aumento de la inflación suele remitir lentamente y a lo largo de varios años. Además, también hay otros motores seculares que impulsan los precios al alza, como la demografía, la desglobalización y la descarbonización. Actualmente estamos viendo cómo ciertos factores disparan la inflación también en los productos básicos de la cesta de la compra ya que, por ejemplo, los precios de la energía o el aumento de los salarios se traslada a los consumidores.

En este contexto, es probable que tanto la FED como el BCE endurezcan aún más la política monetaria. Esto no será del agrado de aquellos que esperan un cambio rápido de la política monetaria y una bajada de los tipos de interés. El Banco de Japón (BOJ) tampoco parece querer seguir más tiempo inactivo. La relajación del control de la curva de tipos, que permite que los rendimientos de los bonos en Japón vuelvan a subir (ligeramente), debe interpretarse como el primer paso del Banco de Japón para superar el entorno de tipos cero o negativos que lleva un tiempo ocurriendo.

En resumen, esto significa que aún no se han superado los riesgos económicos y es probable que las presiones inflacionistas sigan acompañándonos. La política monetaria podría mantenerse restrictiva durante más tiempo del que anticipan los mercados monetarios actualmente.

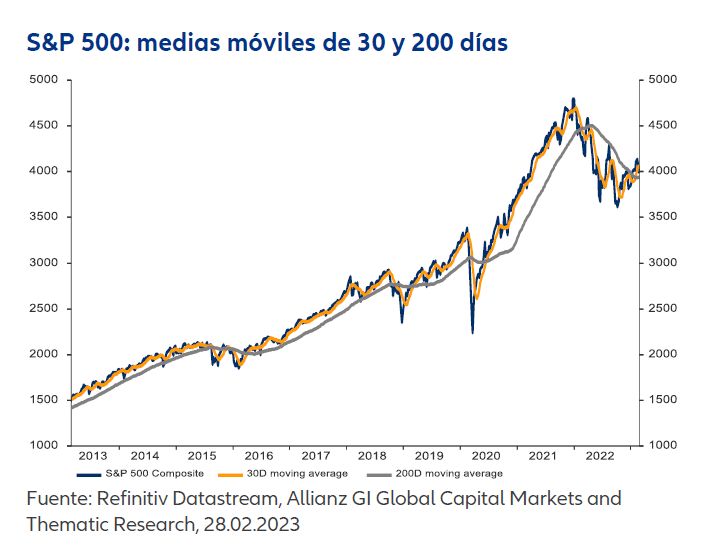

Esto sugiere la siguiente distribución táctica entre valores de renta variable y renta fija:

- Las valoraciones de la renta variable y de la deuda pública y privada se han acercado a terreno neutral, pero en su mayoría aún no pueden considerarse baratas.

- En particular, destaca la renta variable estadounidense por sus altas valoraciones. Esto se debe, entre otras cosas, a su condición de "refugio seguro", que generalmente ha propiciado valoraciones más altas en el pasado.

- Mientras tanto, el escepticismo de los gestores de fondos de todo el mundo apenas ha disminuido y su postura sigue siendo cauta. Al mismo tiempo, los temores a una recesión se han disipado, según una encuesta de Bank of America. Las posiciones en efectivo, que se mantienen elevadas en términos históricos, solo se redujeron ligeramente. Esto significa que las "manos fuertes" podrían aumentar su posición en renta variable, lo que debería servir de apoyo.

- Aunque desde una perspectiva estratégica a largo plazo es probable que se necesite el potencial de rentabilidad de las acciones, una perspectiva táctica a corto plazo sugiere una ponderación neutral entre la renta variable y la renta fija.

Tema de inversión:

Dividendos: Estabilidad en tiempos turbulentos

- Después del año de la pandemia, 2020, la recuperación del pago de dividendos continúa en 2022. Aunque la proporción de empresas en el STOXX Europe 600 que distribuyen dividendos no alcanza los niveles anteriores a 2019, ha seguido aumentando durante el último año, hasta casi alcanzar el umbral del 90%. En el S&P 500, la proporción de empresas que pagan dividendos también ha recuperado el nivel anterior casi por completo.

- En el pasado, los inversores en renta variable europea disfrutaron de elevados repartos de dividendos, que ayudaron a estabilizar el rendimiento global durante los momentos en los que los mercados bajaron, tal y como se observa al estudiar periodos de inversión de 5 años desde 1978 hasta finales de 2022. En términos de rentabilidad anualizada a cinco años, los dividendos fueron capaces de compensar parcialmente las pérdidas de cotización de las acciones.

- En el caso del índice MSCI Europe, los dividendos representaron aproximadamente el 35 % del rendimiento total anualizado de las inversiones en renta variable durante todo el periodo comprendido entre 1978 y finales de 2022. En América del Norte (MSCI North America) y Asia-Pacífico (MSCI Pacific), los dividendos supusieron un 26% y algo menos del 31% del rendimiento total, respectivamente, es decir, más de una cuarta parte en cada caso.

- Los dividendos suelen ser menos volátiles que los beneficios empresariales, según nuestro análisis basado en datos de Robert Shiller1.

- Una mirada al pasado nos enseña que es posible que los dividendos no sean capaces de capear todas las tormentas, como la pandemia. Sin embargo, pueden demostrar cierto grado de fiabilidad, especialmente en tiempos difíciles. En el proceso, también contribuyen en gran medida a la rentabilidad total.

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

1) Shiller, Robert; "U.S. Stock Markets 1871-Present and CAPE Ratio"; http://www.econ.yale.edu/~shiller/data.htm. Consultado por última vez el 13 de diciembre de 2022. La descarga anterior fue en diciembre de 2021.

Si no se menciona lo contrario, las fuentes de datos e información es Thomson Reuters, Refinitiv Datastream. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualiza- ción, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda produ- cirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproduc- ción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Inves- tors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto finan- ciero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.