Golpe de efecto | Claves de la próxima semana

¿Conseguirán los aranceles de Trump que EE. UU. vuelva a ser una gran potencia de nuevo? Eso aún está por ver. Puede que, simplemente, Trump esté empleando una estrategia de presión, utilizando la amenaza de los aranceles para favorecer el regreso de la producción al país y fomentar las exportaciones. O quizá lo que realmente persigue sea aumentar la recaudación, confiando en que los ingresos generados por estos aranceles ayuden a financiar los recortes fiscales que ha prometido, valorados entre 5 y 10 billones de dólares.

Sea como sea, su guerra comercial ha generado un gran impacto para los inversores. La volatilidad de los mercados ha aumentado de forma notable, los rumores sobre una posible recesión son cada vez más sonados, y el índice S&P 500 (que hace solo siete semanas estaba en máximos históricos) se ha desplomado, acercándose al terreno bajista.

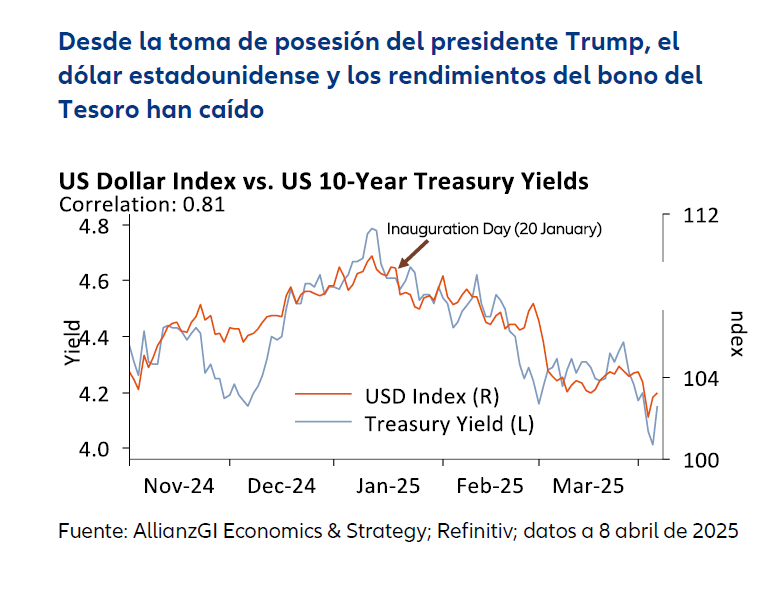

Los mercados de divisas y de deuda pública en EE. UU. parecen indicar que los aranceles suponen más un freno al crecimiento que una fuente de inflación. De hecho, a medida que

Trump endurece su discurso de guerra comercial, tanto el dólar como los rendimientos de los bonos del Tesoro han ido cayendo. (Vea nuestro Gráfico de la semana.)

Y todo esto tiene cierta lógica. Está claro que los aranceles elevan el coste de las importaciones. Pero la actual economía estadounidense podría tener más problemas para superar este golpe de efecto que en 2018, cuando Trump inició su primera guerra comercial.

En aquel momento, los recortes fiscales aprobados en diciembre de 2017 acababan de entrar en vigor. Las empresas tenían margen para asumir costes adicionales porque el impuesto de sociedades se había reducido del 35% al 21%, y la economía de los hogares estaba más saneada gracias a una bajada del tipo impositivo personal del 39,6% al 37%.

Hoy el panorama es muy distinto. Ya no hay un gran impulso fiscal que active la economía. En Washington, nadie está planteando una nueva reducción importante de impuestos para las empresas, y las familias ya sienten la presión: están aumentando los impagos de tarjetas de crédito y los préstamos para coches.

Esto significa que, a diferencia de 2018, esta nueva guerra comercial podría afectar más rápidamente al consumo. Y si la economía se debilita, los factores que impulsan la inflación (como los salarios, el gasto de los consumidores, los precios de la vivienda y los alquileres) podrían estancarse o incluso disminuir.

Si lo vemos con perspectiva, el objetivo de Trump podría no ser solo económico, sino también político: las elecciones legislativas de 2026. Le interesa que la economía esté creciendo antes de que empiece la campaña electoral en enero. De hecho, esta inestabilidad económica podría incluso beneficiarle si obliga a la Reserva Federal (Fed) a bajar los tipos y al Congreso a aprobar nuevas ayudas fiscales.

Por último, una reflexión más profunda: más allá de los titulares sobre los aranceles y la reacción de los mercados, la reciente caída del dólar podría ser un indicio preocupante de desdolarización. Si las instituciones de EE. UU. empiezan a perder credibilidad a largo plazo, es lógico que el capital internacional busque otros destinos. Esto podría cuestionar el papel del dólar como divisa de reserva mundial.

Claves de la próxima semana

Estamos viviendo tiempos excepcionales. En las primeras semanas de abril, en un año “normal”, los inversores se centrarían en los resultados de las empresas del primer trimestre. Los informes económicos y las decisiones monetarias ayudarían a dar forma a la narrativa general del mercado. Este año, si los últimos acontecimientos son indicativos de lo que está por venir, los anuncios de aranceles y los eventos fiscales podrían acaparar la atención.

Aun así, están previstas varias publicaciones de datos económicos relevantes. En China, se publicarán la balanza comercial (el lunes), junto con la producción industrial, las ventas al por menor y el PIB del primer trimestre de 2025 (todos se publicarán el miércoles). Los inversores asiáticos también estarán atentos a la balanza comercial de Japón (el jueves) y la inflación de los consumidores (el viernes).

En Europa también se esperan varios anuncios importantes. El Banco Central Europeo (BCE) podría reducir los tipos para intentar frenar los efectos de la guerra comercial (jueves). También se publicará la inflación de la zona euro (miércoles) y el índice ZEW de Sentimiento Económico de Alemania (martes). Al otro lado del Canal, en Reino Unido, se publicarán los datos mensuales de empleo (martes) y la inflación de los consumidores (miércoles).

En EE. UU., la inestabilidad del mercado inmobiliario podría generar interés. Estemos atentos a la confianza de los constructores de viviendas (miércoles) y a los permisos de construcción (jueves). También se publicarán las ventas minoristas (miércoles) y los precios de las importaciones (martes).

Que sus inversiones salgan indemnes de este golpe de efecto.

Greg

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstaltfür Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.