Hoja de respuestas de la inflación: datos, cifras y definiciones clave

La inflación ha regresado

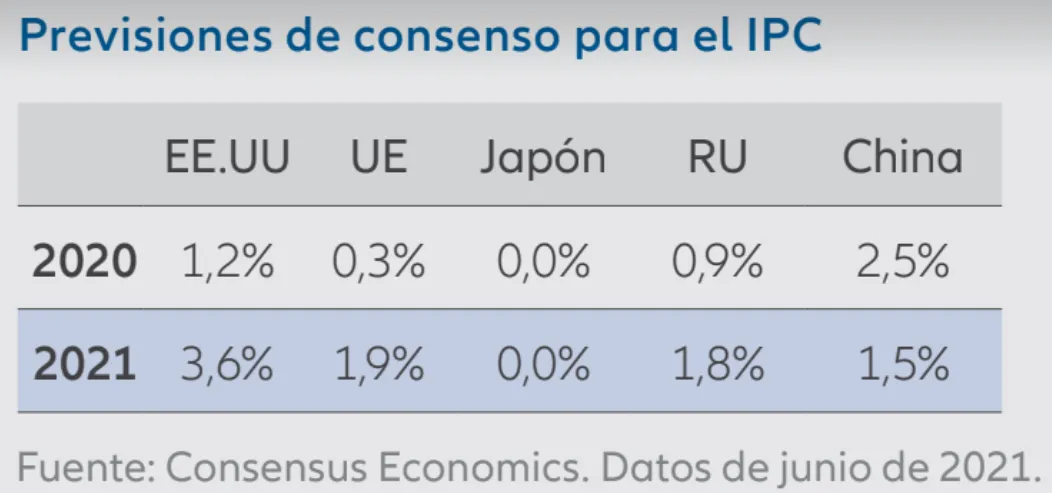

La inflación ha subido en gran parte del mundo desarrollado

La recuperación de la economía estadounidense ha impulsado en particular la inflación en el país

El IPC subió un 5,4% desde junio de 2020 a junio de 2021. Por otra parte, la tasa de inflación subyacente anualizada a tres meses subió hasta el 10,6% entre marzo y junio de 2021 —la mayor subida desde 1981—.

Parte de este aumento de la inflación se debe al «efecto base»

La inflación era anormalmente baja a comienzos de 2020 a consecuencia de la crisis del coronavirus. Este bajo punto de partida distorsiona en parte la comparativa. Sin embargo, la opinión de consenso es que hay otros factores que están impulsando la inflación a corto plazo.

Tres factores que impulsan la inflación a corto plazo

Contracción de la brecha de producción mundial

La actividad económica ha repuntado y la brecha de producción es cada vez menor. Esta combinación da impulso a la inflación.

Importantes disrupciones en las cadenas de suministro

La pandemia de la COVID-19 alteró el flujo de mercancías en todo el mundo —desde la madera hasta los semiconductores—. Cuando estos artículos resultan difíciles conseguir, se produce un repunte de precios.

Subida del precio del petróleo

El WTI alcanzó un precio próximo a los 75 dólares por barril en julio de 2021, solo un año después de haberse adentrado en territorio negativo a comienzos de la pandemia. El precio del petróleo es clave para las expectativas de inflación a largo plazo.

Tres factores que impulsan la inflación a largo plazo

Política monetaria

Los bancos centrales han inyectado abundante liquidez en el sistema bancario y la masa monetaria está superando el crecimiento de la actividad económica. Por otra parte, los bancos centrales han sugerido productos esenciales, lo que podría impulsar que están dispuestos a mantenerse «detrás de la curva» (véase «Principales términos que debe conocer» para obtener una definición).

Desglobalización

El comercio internacional (que tiende a ser un elemento equiparador de precios) está perdiendo fuelle. Los países también tratan de ser autosuficientes por lo que respecta a productos esenciales, lo que podría impulsar los precios cuando los países compitan entre sí por las materias primas.

Cambio en la población activa

La cuota salarial lleva algún tiempo creciendo, lo que dota a los empleados de más dinero para gastar en bienes y servicios.

Qué tiene de bueno la inflación

Un cierto grado de inflación es positivo para las economías (y para las valoraciones de las acciones)

- Una economía saneada crece a un ritmo sostenible y la inflación es un subproducto típico del crecimiento económico.

- Una cantidad moderada también puede ser positiva para el mercado de valores, en gran medida porque unos precios razonablemente más elevados pueden dar lugar a un incremento de los beneficios para las empresas.

- Observamos que, en el caso del S&P 500 Index, las valoraciones más elevadas de la renta variable se dieron con tasas de inflación de entre el 2% y el 4%. Sin embargo, cuando la inflación supera aproximadamente el 5%, se observa una tendencia de reducción de los beneficios y niveles de consumo más bajo en general.

Qué tiene de malo la inflación

Incluso una pequeña cantidad merma el poder adquisitivo

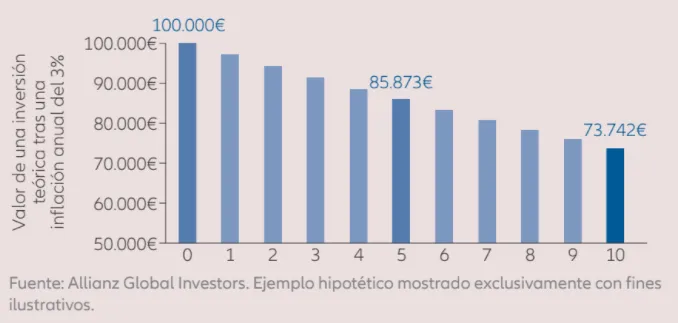

- Una tasa de inflación del 3% puede reducir el valor de un activo casi un 25% en solo 10 años.

- Ese es el motivo por el que la inflación se considera la «amenaza sigilosa» de las carteras

En solo 10 años, una inflación del 3% podría reducir el valor de un activo en más de un 25%

El efecto de una tasa de inflación anual del 3% sobre una inversión inicial teórica de 100.000 euros

Cómo pueden los inversores combatir la inflación

Ahorrar más e invertir antes

Habida cuenta de que cualquier nivel de inflación conllevará una contracción de su poder adquisitivo futuro, una de las mejores maneras de combatir la inflación es ahorrar más e invertir antes. Esto brinda a su cartera la oportunidad de sacar partido del poder de la capitalización compuesta.

Vigilar la rentabilidad de sus inversiones una vez descontada la inflación

En lugar de centrarse solo en la rentabilidad nominal de la inversión, debe tener en cuenta su rentabilidad real. Por ejemplo, si la rentabilidad nominal de un bono es del 3%, pero la tasa de inflación es del 2%, la rentabilidad real es del 1%. Con muchas rentabilidades nominales en mínimos históricos o en niveles próximos, algunas rentabilidades reales se pueden encontrar incluso en territorio negativo. Con el tiempo, esto significa que la inflación podría hacer que algunos inversores pierdan dinero.

Pensar en activos que protegen frente a la inflación

- Los bonos ligados a la inflación, tales como valores del Tesoro protegidos frente a la inflación de EE.UU, y de RU, se benefician directamente del aumento de las expectativas de inflación, puesto que están diseñados para proteger a los inversores frente a la inflación.

- Un inversor en renta fija puede explotar la gestión activa para tratar de obtener rentabilidad con independencia del entorno de inflación —algo fundamental dadas las inciertas perspectivas de inflación—.

- Históricamente las acciones han generado buenas rentabilidades cuando la inflación es moderada — en parte porque una subida de precios razonable puede dar lugar a un aumento de los beneficios para las empresas, y los inversores tienden a pagar más por el crecimiento de los beneficios—.

- Durante periodos de inflación más elevada, históricamente las materias primas y el oro lo han hecho muy bien.

- Los Inversores Institucionales pueden considerar inversiones en mercados privados para protegerse frente a un regreso sostenido de la inflación (o incluso para beneficiarse).

Principales términos que debe conocer

Efecto base: término utilizado en ocasiones cuando se mide la inflación. Cuando se comparan dos puntos temporales, si la inflación es inusualmente baja en un extremo («la base»), cualquier aumento de precios puede provocar una subida extraordinaria de la tasa de inflación.

Detrás de la curva: término empleado para describir la situación en la que los bancos centrales se abstienen deliberadamente de subir los tipos de interés lo suficientemente rápido como para frenar la inflación.

Tasa de in lación implícita (break-even): la suma de la tasa de inflación esperada y la prima de inflación. Representa la tasa de inflación media con la que un inversor obtendría la misma rentabilidad: a) percibiendo la tasa fija de inflación media, o b) percibiendo la inflación actual como cash-flow variable.

IPC (índice de precios al consumo): por lo general se refiere al IPC general, también denominado inflación general. Se trata de un parámetro de la

inflación fundamental. Se refiere a la hipotética «cesta de la compra» completa de productos y servicios, por contraposición al IPC subyacente o la inflación subyacente. Debido a que la inflación general es volátil, se considera que no tiene un elevado valor predictivo a corto plazo.

IPC subyacente (índice de precios al consumo), in lación subyacente: se calcula descontando de la inflación general los volátiles precios de los

alimentos y la energía.

De lación: cuando la inflación cae por debajo del 0%.

Desin lación: cuando la tasa de inflación cae, aunque sin entrar en territorio negativo.

Tasa de in lación esperada: epresenta la expectativa de los participantes del mercado para la tasa de inflación anual media —es decir, la variación del índice de precios subyacente—.

IPCA (índice de precios al consumo armonizado): IPC calculado en la Unión Europea (UE). Entre los tipos de IPCA se incluyen el IPCUM (índice de

precios al consumo de la Unión Monetaria, que abarca la zona del euro); IPCE (índice de precios al consumo europeo, que abarca toda la UE); IPCA nacionales (para cada uno de los Estados miembros de la UE); IPCEEE (índice de precios al consumo del Espacio Económico Europeo): un índice

IPCA adicional para el Espacio Económico Europeo (EEE) que abarca la UE, Islandia y Noruega.

Hiperin lación: un aumento rápido disruptivo de la inflación, generalmente superior al 50% por mes.

Expectativas de in lación: las expectativas de los consumidores y las empresas para la tasa de inflación futura. Unas expectativas de inflación elevadas pueden de hecho impulsar la inflación.

Prima de riesgo de inflación: la compensación por una inflación o deflación no esperada. Es similar a una prima de seguro frente a variacionesimprevistas.

Masa monetaria: mide la oferta monetaria de una economía, cuentas bancarias líquidas, depósitos a largo plazo, etc. Cuando la masa

monetaria supera a la producción económica, por lo general la inflación le sigue de cerca, porque hay más dinero en circulación para la misma

cantidad de bienes y servicios.

Nominal: sin descontar la inflación (como en el caso de la rentabilidad nominal, la tasa de crecimiento nominal, etc.).

Brecha de producción: la capacidad disponible en la economía —la diferencia entre crecimiento real y crecimiento potencial—. En los últimos

años, la economía mundial ha operado por debajo de su potencial máximo, por lo que la brecha de producción ha aumentado. Esto suele ocurrir durante las crisis económicas o recesiones. Ahora la brecha de producción se está contrayendo.

PCE: el precio de los bienes y servicios consumidos por todos los hogares y por organizaciones sin ánimo de lucro que sirven a los hogares. El PCE ha tendido a ser inferior al IPC.

Real: una vez descontada la inflación.

Reflación: cuando la deflación cesa o se revierte.

Estanflación: un periodo de inflación elevada, bajo crecimiento económico y alta tasa de desempleo.

Cuota de la economía correspondiente a los salarios: la parte de la producción económica que se paga a los empleados en forma de remuneración.

Petróleo crudo West Texas Intermediate (WTI): una de las medidas estándar para realizar un seguimiento de los precios del petróleo.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto.

La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaus-tividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma.

Este material no ha sido revisado por ninguna autoridad supervisora. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay.

Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

© 2021 Allianz Global Investors