La política monetaria de EE.UU., bajo la lupa | Claves de la semana

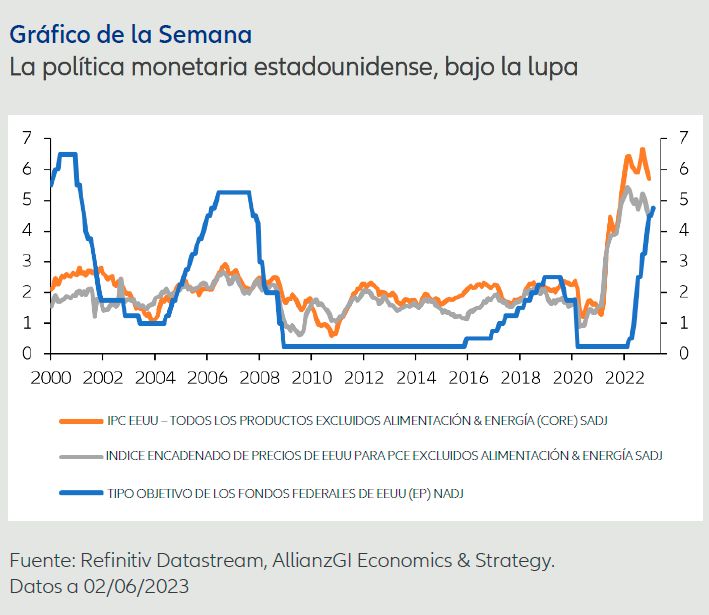

La política monetaria de EE.UU. se va a poner a prueba con los datos de inflación de las dos próximas semanas. Según el indicador de inflación favorito de la Fed, es decir, el PCE subyacente (índice de precio del consumo personal básico que excluye alimentos y energía), es probable que, por primera vez desde que la inflación empezó a elevarse tras la pandemia de COVID19, ahora descienda por debajo del objetivo establecido por la Fed para los tipos a corto plazo. En consecuencia, los tipos de interés reales se volverán positivos.

Es un indicio de que las condiciones monetarias están empezando a endurecerse pero no significa que la Fed vaya a dar por terminado su trabajo: sus decisiones se basan en prever dónde se espera que esté la inflación en uno o dos años.

En su reunión de principios de febrero, la Fed indicó que seguía pensando que iban a ser necesarias más subidas de tipos, pero también afirmó que ya no había una necesidad tan acuciante de aplicar su programa de endurecimiento monetario. Creemos que este cambio de tono se debe a dos razones principales.

La primera es que las subidas de los indicadores de inflación anualizada a corto plazo se han moderado recientemente hasta un ritmo más cercano a donde el banco central quiere que se sitúe la inflación a medio plazo. En coherencia con el índice PCE subyacente que hemos citado antes, esto indica que los tipos de interés real van a representar una restricción cada vez más efectiva para los consumidores y las empresas a la hora de tomar decisiones de gasto, lo que reducirá la demanda.

La segunda es que, en los últimos meses, algunos de los indicadores adelantados de la economía de EE.UU. se han debilitado, especialmente en el sector industrial. Aunque la Fed ha puesto mucho énfasis en la importancia de que la inflación vuelva a su objetivo, sería mejor lograrlo sin provocar un frenazo de la actividad, por lo que tiene que calcular con mucho cuidado cuándo debe dar por concluido su ciclo de endurecimiento.

Hay que tener en cuenta que no todos los indicadores económicos de EE.UU. se han debilitado de forma tan constante como en el sector manufacturero. En el mercado de empleo, en especial, se sigue apreciando una demanda de trabajadores muy fuerte, lo que hace improbable que el crecimiento de los salarios se ralentice de forma que sea coherente con el objetivo de la Fed. Esto hace, a su vez, que resulten muy optimistas las expectativas de que se produzcan recortes de tipos este año y podría incluso obligar a que se vuelva a acelerar el ritmo de endurecimiento si la inflación sorprende con una subida.

Además de EE.UU., otros bancos centrales del G7 están reconsiderando su política de forma similar. El Banco de Canadá ha sido el primero de los bancos centrales importantes en indicar que tiene la intención de frenar el ciclo de endurecimiento, probablemente atendiendo a los signos de debilitamiento de su vulnerable mercado inmobiliario. El Banco de Inglaterra también ha indicado que es posible que frene pronto, aunque creemos que, en su caso, las razones para afirmarlo son más difíciles de entender en un momento de sorpresas al alza en la inflación de los servicios y de fuertes subidas salariales. Por el contrario, el Banco Central Europeo (BCE) todavía tiene que continuar con los ajustes, ya que ha retrasado el endurecimiento con respecto a lo que se ha hecho en otros países el año pasado. En la rueda de prensa de febrero, la presidenta Lagarde dejó algo confundidos a los inversores con algunas de sus respuestas, pero nuestro escenario central es que es posible que el BCE eleve los tipos al 3,5% a finales de primavera, antes de reevaluar la necesidad de más endurecimiento. Por último, el Banco de Japón es el que más tiene por hacer para ponerse al día, pero es muy posible que se limite a reducir los estímulos poniendo fin a su política de control de la curva de tipos, o relajándola aún más. Creemos que es muy poco probable que Japón eleve los tipos en este momento.

La próxima semana

Este entorno subraya la importancia de los datos de la inflación del IPC de EE.UU. que se conocerán la próxima semana. Aunque es probable que la tasa anual de inflación siga disminuyendo, el mercado espera que la inflación anualizada a más corto plazo acelere su ritmo, lo que indica que el cambio de tendencia de los rendimientos de los

bonos post-Fed podria prolongarse algún tiempo. Esta conclusión podría verse reforzada si se cumplen las expectativas de un rebote en las ventas minoristas de EE.UU. impulsadas por los automóviles. La próxima semana también será importante la publicación de los datos del índice de precios al productor (IPP), la producción industrial y el índice manufacturero de la Fed de Filadelfia.

Fuera de EE.UU., serán importantes la publicación del IPC y el mercado laboral de Reino Unido. A pesar de que es probable que el pico de inflación en Reino Unido ya haya quedado atrás, la inflación subyacente sigue siendo elevada y, al igual que sucede en EE.UU., hasta ahora, el mercado laboral no ha respondido al deterioro de los datos macro.

Va a ser una semana tranquila, en general, para los datos de la zona euro. La segunda publicación de los datos del PIB del cuarto trimestre confirmará que se ha evitado el comienzo de una recesión, mientras el actual balance por cuenta corriente continuará beneficiándose del declive en los precios del gas natural, que hace que las importaciones de la energía resulten más baratas. Es posible que la producción industrial aumente moderadamente tras el fuerte descenso de octubre.

En general, esperamos que los datos en la próxima semana reflejen que, aunque la política monetaria de EE.UU. va a estar bajo la lupa, todavía estamos a cierta distancia del objetivo final y que será necesario endurecerla aún más.

Sean Shepley

Senior Economist

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2724599