Outlook 2024 Renta variable: La calidad cuenta

Virginie Maisonneuve CIO Global Renta Variable

Creemos que los mercados de renta variable en 2024 estarán marcados por varios factores clave. Entre ellos, una disparidad de los mercados y las economías a escala mundial, impulsada por unas perspectivas de crecimiento y unas políticas monetarias asimétricas, y una interacción de la geopolítica con tendencias cíclicas y estructurales como la tecnología y la transición climática. A ello le sigue un periodo de normalización y adaptación a un nuevo mundo en el que vuelve la disciplina en la asignación del capital y se perfila un orden geopolítico incierto. 2023 ha sido un año de dos caras. En el primer semestre, la renta variable de crecimiento se vio respaldada por los mercados, a la espera de que la Reserva Federal estadounidense (Fed) finalizara su ciclo de subidas de los tipos. Pero este clima optimista cambió en la segunda mitad, y los valores value registraron mejores rentabilidades que los de crecimiento, sobre todo a medida que los mercados se adaptaban a un escenario de “tipos más altos durante más tiempo", sobre el que veníamos advirtiendo desde hace algún tiempo.

Disparidades macroeconómicas

De cara a 2024, Estados Unidos, la Unión Europea y China se enfrentan a perspectivas macroeconómicas dispares. EE.UU. se muestra sólido, con cifras de empleo y un PMI que muestran un panorama relativamente favorable. Por su parte, la economía china se encuentra en una encrucijada. Debe abordar los problemas pendientes en el sector inmobiliario, que representa en torno al 20% de su PIB. Pero somos optimistas en cuanto a la "nueva economía" china (que abarca la tecnología, las finanzas, los servicios financieros, la tecnología sanitaria y la "economía verde"), que esperamos que sea su motor del crecimiento a largo plazo. Por otra parte, Europa se enfrenta a la amenaza de una recesión y a una inflación potencialmente elevada, mientras que Alemania, la mayor economía de la región, se enfrenta a retos estructurales. Teniendo esto en cuenta, creemos que este panorama dispar podría ofrecer unas condiciones favorables para la selección activa de valores.

La tecnología suele registrar un buen comportamiento cuando el "crecimiento", como estilo de inversión, también lo hace; por ejemplo, cuando las perspectivas de subida de los tipos son cada vez más bajas. Así pues, con el final de las subidas de tipos a la vista, un enfoque disciplinado y bottom-up puede ayudar a los inversores a encontrar oportunidades en los próximos meses, siempre que la economía mundial no caiga en una profunda recesión. En EE.UU., el sector tecnológico ha dominado los titulares este año, pero a medida que la Inteligencia Artificial (IA) y otras innovaciones comienzan a extenderse por los distintos sectores, los inversores pueden adoptar una perspectiva más amplia para sus carteras; por ejemplo, la ciberseguridad y la tecnología sanitaria están suscitando un gran interés. En cuanto a China, la nueva situación económica puede ofrecer oportunidades.

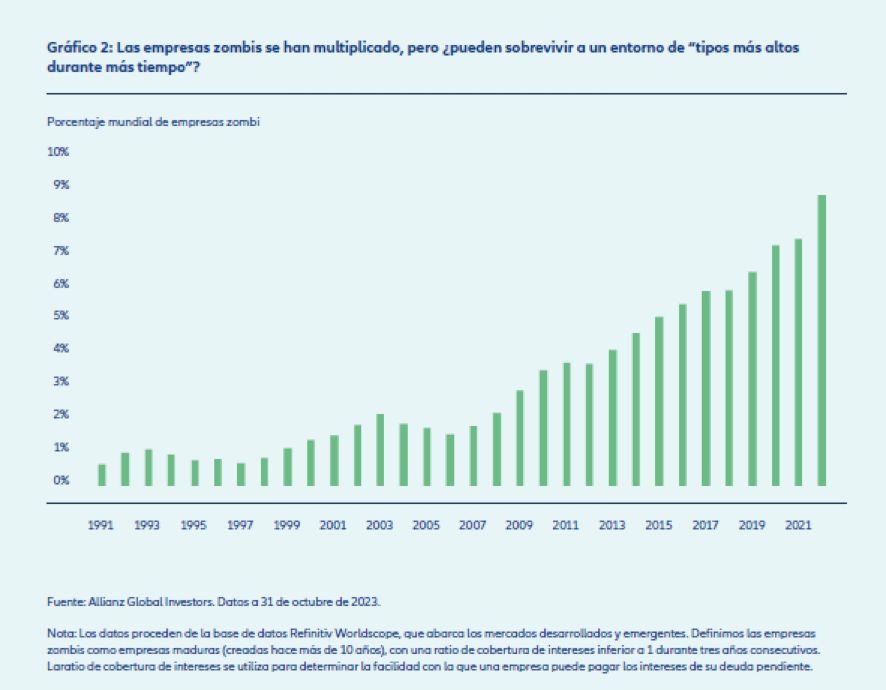

Ahora que el dinero vuelve a tener un coste, es probable que veamos menos empresas zombis (véase el Gráfico). Animadas por la financiación barata a la que pudieron acceder durante la última década, estas empresas de baja calidad se enfrentan a un ajuste en sus balances que podría provocarles serias dificultades para sobrevivir. Sin embargo, dicha "zombificación" es más frecuente en unos sectores que en otros. Nuestros análisis muestran que son más frecuentes en los sectores del petróleo y el gas, los recursos naturales y la sanidad. Por ello, los inversores deberían ser selectivos a la hora de tener en cuenta estos sectores (que pueden seguir siendo atractivos por otras razones). Una vez más, será vital centrarse en la calidad.

Invertir para un nuevo orden mundial

Aunque las distintas regiones se enfrentan a retos asociados a su situación específica, las cuestiones estructurales también desempeñarán un papel importante. Por ejemplo, la forma en la que China lleve a cabo su transición será crucial para su futuro a medio plazo, así como para mantener la confianza de los inversores, que vigilan atentamente dicha evolución. En este contexto, es importante tener en cuenta cómo se desarrollará en los próximos años la rivalidad comercial entre EE.UU. y China, que está especialmente acentuada en el sector tecnológico. A escala global, la transición energética ya es una cuestión estructural clave, especialmente para Europa, que ha tenido que adaptarse rápidamente a los problemas de abastecimiento en los dos últimos años. Los beneficiarios directos e indirectos del papel cambiante de China en la cadena de suministro mundial también seguirán siendo un tema relevante en Asia, a medida que los inversores busquen un posicionamiento estratégico "China + 1".

Por último, un aspecto estructural que probablemente configurará el desarrollo económico mundial durante algunos años será el rápido desarrollo de las compañías de hardware y software, con fuertes implicaciones sobre todos los sectores, teniendo en cuenta los avances en IA. Como ya hemos comentado, la forma y la rapidez con que las empresas y los gobiernos reaccionen ante estos cambios determinará los ganadores y los perdedores en esta nueva era de darwinismo digital. De hecho, la creciente influencia y liderazgo de China en este ámbito puede desencadenar en la aparición de hemisferios tecnológicos rivales.

Oportunidades de diversificación y construcción eficiente de carteras

Para los inversores, la incertidumbre actual y el impacto de la subida de tipos significa que la atención debe seguir centrándose en activos y temáticas de calidad a la hora de configurar sus carteras.

Además, esta incertidumbre también implica que la agilidad y la capacidad de reaccionar ante los actuales cambios seguirán siendo fundamentales. Sin embargo, la volatilidad puede ofrecer oportunidades de posicionamiento a los inversores a largo plazo. Adoptar un enfoque activo para gestionar la incertidumbre a través de una cuidadosa selección de valores y construcción de carteras (que ofrezca tanto una base de liquidez como acceso al crecimiento) debería suponer lo mejor de ambos mundos.

De hecho, los inversores pueden pensar en su cartera de renta variable como una pirámide. Es decir, por un lado, consideremos una base de estrategias multifactoriales de baja volatilidad. Por otro, la capa superior puede albergar valores de calidad, de crecimiento. En un mundo de política monetaria restrictiva y crecimiento más lento, la generación de flujos de caja y los balances sólidos serán clave, al igual que la capacidad de los equipos directivos para hacer frente a la volatilidad y, en algunos casos, a ecosistemas que cambian rápidamente. Por último, en la cúspide de la pirámide, se podrían incluir áreas que puedan seguir proporcionando crecimiento, ya sea mediante un enfoque que englobe varias temáticas o, en cambio, considerando temáticas individuales como la ciberseguridad, la IA, la transición climática, la seguridad alimentaria y el agua.