Perspectiva optimista para Asia | Claves de la semana

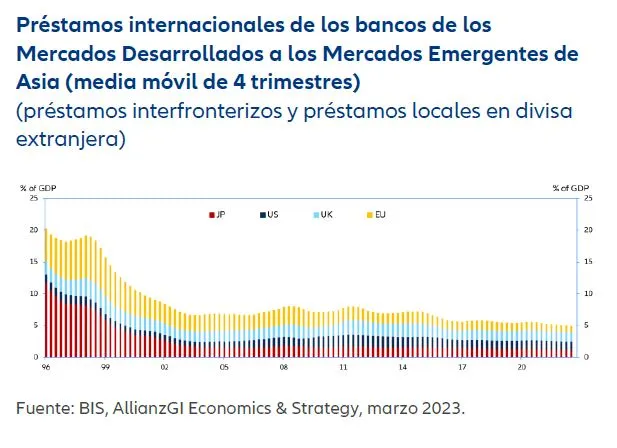

Las últimas turbulencias bancarias en las economías de los mercados desarrollados (MD) han desencadenado volatilidad en los mercados financieros, lo que ha hecho que se observen atentamente los vínculos financieros de los mercados emergentes (ME) de Asia con los MD. Nuestras conclusiones, basándonos en datos del Banco de Pagos Internacionales, muestran que, en los últimos años, la mayor parte de las economías de los ME asiáticos han reducido su endeudamiento con los bancos de los MD como porcentaje de su Producto Interior Bruto (PIB). Hay unas cuantas excepciones (Vietnam, Tailandia) pero en general estos aumentos son limitados, y los niveles de endeudamiento internacional siguen siendo optimistas (por debajo del 15% del PIB).

Desde la perspectiva de los prestamistas, el préstamo en divisa extranjera de los bancos de los MD a los ME de Asia ha descendido y ha permanecido estable como porcentaje del PIB desde 2008. Hemos concluido que el préstamo a la región por parte de los bancos de EE.UU., UE, Reino Unido y Japón ha descendido de manera constante hasta en torno al 5% del PIB en los ME asiáticos (10% del PIB en ME Asia ex. China) desde la Crisis Financiera Global (GFC), y casi un tercio desde el nivel máximo de la Crisis Financiera Asiática (CFA) del 20% del PIB en ME de Asia (27% del PIB en ME de Asia ex. China).

Aunque se incluyan los préstamos en divisa local por parte de los bancos de MD, las tendencias de desapalancamiento de los bancos MD se mantienen en general en los ME de Asia. La exposición general se dobla hasta el 10% del PIB, aunque este porcentaje se ha moderado de manera constante por debajo de los máximos anteriores a la CFA de en torno al 25% del PIB. Los grandes préstamos en divisas locales a ME de Asia por parte de bancos de MD (c. 50%) contribuyen a reducir los riesgos de cambio de divisa en la región.

En este momento, esperamos que el impacto directo del estrés bancario de los MD sobre los ME de Asia sea moderado. Desde nuestro punto de vista, la sustitución de las condiciones más duras de préstamo bancario de EE.UU. por unas subidas de tipos de la Fed mucho más agresivas, parece que supone una combinación política menos adversa para los ME de Asia. Además, el entorno macro positivo actual en los ME de Asia ayuda también a amortiguar el impacto: Basándonos en nuestros datos (1) el crecimiento de la demanda doméstica se está recuperando con rapidez en China y en general aumenta en el resto de las economías de la región; (2) El shock de los tipos de interés sufrido por los bancos asiáticos ha sido menor que el que han experimentado los bancos de los MD; y (3) Los bancos asiáticos en general están protegidos por ratios de capital más elevados y tienen relativamente menos riesgo de liquidez.

Claves para la próxima semana

El lunes conoceremos el índice Caixin de gestores de compras del sector manufacturero de marzo de China, (PMI) donde el mercado está esperando una continuada recuperación en la economía real. La estimación de consenso apunta a una cifra de marzo de 51,5, frente a la cifra de 51,6 de febrero. También conoceremos la encuesta Tankan de Japón sobre la confianza empresarial, y el consenso espera que se modere a 3 en el primer trimestre desde 7 en el trimestre anterior. También se publicará el índice manufacturero del Institute of Supply Management (ISM) de EE.UU. de marzo. Basándonos en los datos de consenso proporcionados por Bloomberg, el mercado está esperando una relativa resiliencia en la actividad industrial de EE.UU., anticipando que el índice de marzo será 47,6, lo que supone un descenso de 0,1 puntos porcentuales desde el mes anterior.

Los datos macro de EE.UU. dominarán el calendario del miércoles y el jueves. El miércoles, tendremos el informe de empleo Automatic Data Processing, Inc. (ADP). Este informe precede al de empleos no agrícolas que se publicará el viernes y es observado con atención para conocer las últimas condiciones de desempleo en EE.UU. También tendremos el índice ISM Services, que el mercado espera que se modere ligeramente a 54,6 en marzo desde 55,1 en febrero. El jueves tendremos las peticiones iniciales y no iniciales de desempleo en EE.UU. Los datos darán una visión preliminar sobre las condiciones de empleo en EE.UU. tras la aparición del estrés en los bancos regionales. También conoceremos el Caixin Services PMI y el Composite PMI de China de marzo para evaluar los últimos movimientos del sector de servicios en China.

El viernes concluirá con el informe de empleos no agrícolas, la tasa de desempleo y el crecimiento de los ingresos medios por hora de EE.UU. El mercado está esperando que el empleo no agrícola de marzo aumente en 22.000 empleos, una ralentización frente al aumento de 311.000 empleos de febrero. El índice de desempleo se espera que se mantenga sin cambios en el 3,6%. Es probable que el aumento de los ingresos medios por hora se observe con mucha atención por las implicaciones que puede tener para la inflación. También conoceremos los datos preliminares de los índices adelantados y coincidentes de Japón para evaluar las condiciones empresariales más recientes en Japón.

Te deseamos una buena rentabilidad en medio de la volatilidad de los mercados.

Christiaan Tuntono

Senior Economist, Asia Pacific

Si no se menciona lo contrario, las fuentes de datos e información es Thomson Reuters, Refinitiv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

#2814064