Por favor, ¡abróchense los cinturones! Turbulencias a la vista | Claves de la semana

Durante la primera mitad del año, las rentabilidades fueron, en general, positivas. Ante esto, ¿qué podemos hacer? ¿Recoger beneficios? ¿Mantener la inversión y confiar en que las turbulencias sean leves, teniendo en cuenta que la incertidumbre ha sido un fiel compañero desde principios de año? ¿O incluso aumentar las posiciones en un contexto de datos económicos moderados? Desde luego, la situación no está del todo clara. Por eso, es aconsejable llevar el cinturón de seguridad puesto, ya que las turbulencias pueden llegar en forma de indicadores adelantados negativos.

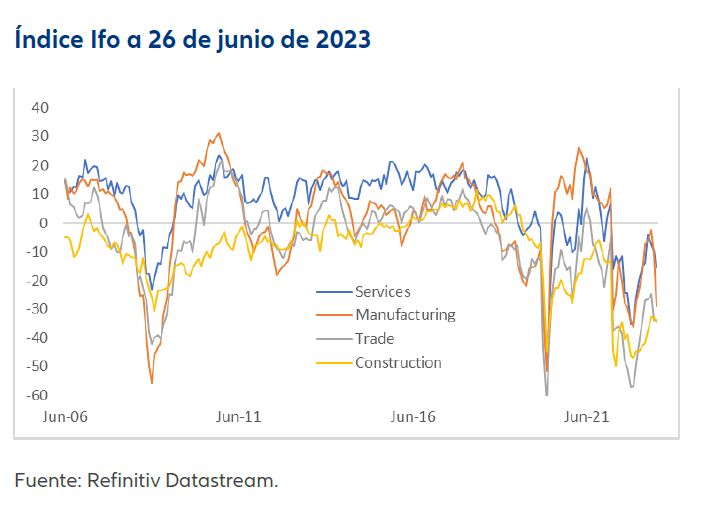

Los índices de gestores de compras (PMI) de las principales regiones ya están enviando señales de alarma, al igual que el índice ifo de confianza empresarial (véase nuestro Gráfico de la semana). El sector manufacturero, en particular, atraviesa una fase de ralentización a nivel mundial. Y el esperado cambio de tendencia no parece que vaya a producirse tras cumplir con los pedidos pendientes provocados por la crisis durante la primera mitad del año. Una de las principales razones es que China está tardando en recuperarse de su cierre por la Covid19. Por ello, se prevé que el ritmo de entrada de pedidos en los próximos meses sea moderado. Además, el sólido sentimiento del sector servicios también está empezando a deteriorarse, mientras que los elevados tipos y unas condiciones de crédito más estrictas están influyendo en la economía. Teniendo todos estos factores en cuenta, ¿por qué los mercados siguen teniendo un comportamiento bastante bueno? Quizá sea porque la inflación se está suavizando y el mercado laboral mundial sigue siendo robusto. Sea como sea, parece que el factor más influyente está siendo la bajada de los precios de la energía. Por su parte, la economía de EE.UU. está mostrando una sorprendente tendencia alcista. Si bien la Reserva Federal (Fed) ha realizado las mayores y las más rápidas subidas de tipos, el PIB estadounidense sigue creciendo, aunque a un ritmo más pausado. Además, el abaratamiento de los precios del petróleo y de la gasolina está impulsando aún más la confianza. De hecho, en este sentido, los bajos precios de la gasolina son clave para los consumidores.

Por tanto, ¿qué podemos esperar de cara al verano? Los indicadores económicos adelantados, como las encuestas de confianza y la entrada de pedidos industriales, se están tambaleando. También está resurgiendo el temor a la llegada de una recesión durante el invierno. Sin embargo, parece que los inversores están haciendo caso omiso de todo ello. ¿Por qué? El motivo es que cada vez parecen estar más acostumbrados a lidiar con crisis. Y es que durante los últimos años, hemos vivido casi todas y cada una de las crisis que aparecen en los manuales de economía: recesión, crisis financieras, subidas rápidas de los tipos, fallos en la política de los bancos centrales, pandemia global, guerra, crisis de los precios del petróleo, crisis energética, crisis inflacionista, guerras comerciales, crisis y quiebras bancarias, turbulencias geopolíticas, ruptura de las cadenas de suministro, crisis climáticas, El Niño, ruptura de organizaciones internacionales (Brexit)... en fin, de todo. Aparte del "cisne negro" de rigor, desde luego que lo hemos visto todo. Y hasta ahora, los mercados han salido adelante. Esta resistencia mostrada ha reforzado la confianza de los inversores en que las crisis se pueden capear.

Además, el sistema capitalista ha resultado ser realmente sólido. Sobre todo, las empresas se han adaptado a una velocidad récord. Los bancos centrales y las instituciones gubernamentales también han respondido con rapidez y en gran medida de forma acertada. Por ejemplo, solo bastaron unos meses para que los mercados de materias primas compensaran la pérdida de suministros de Rusia tras la guerra. Así pues, los inversores se han tranquilizado; las advertencias de la llegada de una recesión más larga parecen menos amenazadoras cuando se cree que el sistema es capaz de adaptarse a todo. Sin embargo, esto puede conllevar el riesgo de que los inversores no se tomen suficientemente en serio la evolución de la situación.

Aun así, las últimas encuestas a gestores de fondos sugieren que el escepticismo sobre el crecimiento sigue siendo elevado. Desde luego éstos no parecen subestimar los riesgos. Por eso, el símil de un avión parece muy apropiado para esta ocasión: aunque nos llevemos un buen susto cuando nuestro avión se encuentre en medio de turbulencias, sabemos que la tripulación y la nave serán capaces de salir airosos. Entre otras cosas, porque los ingenieros aeronáuticos prevén un margen de seguridad muy amplio. Por ahora, la mejor estrategia para los meses de verano parece seguir invertido y tratar de identificar aquellas compañías y bonos que han demostrado su capacidad de resistencia y que tienen cierto potencial en el futuro. Por ejemplo, tal y como la historia más reciente nos está mostrando, el avance tecnológico no se puede detener. Es más, existen numerosos motores de innovación, desde la medicina a las energías renovables, pasando por la movilidad. Por otro lado, unos dividendos sólidos y en constante aumento aportan estabilidad a las carteras. Por sectores, creemos que después de un tiempo la atención vuelve a centrarse en la zona del euro y en Japón. Por su parte, los activos de renta fija pueden aportar ventajas de diversificación y rentabilidades estables. Con esto, mantener el cinturón abrochado y la cabeza despejada durante las posibles correcciones parece ser la mejor opción.

Claves de la próxima semana

Durante la próxima semana, la atención se centrará en China puesto que se publicarán los PMI Caixin. Además, también conoceremos los datos de entrada de pedidos y producción de Francia, EE.UU. y Alemania, y el jueves y el viernes, los datos de desempleo de EE.UU. estarán en el punto de mira. Con toda probabilidad, las cifras seguirán siendo dispares durante las vacaciones de verano y no nos dirán gran cosa sobre el inicio de una posible recesión. Tampoco habrá grandes impulsos hasta que comience la próxima temporada de resultados a mediados de julio. Será entonces cuando veremos si algunos sectores han logrado aumentar de nuevo sus beneficios en un entorno difícil. Hasta entonces, es poco probable que se produzcan grandes sorpresas.

Deseándoles un verano sin turbulencias.

Thomas Tilse

Director, Head of Portfolio Strategy Private Clients

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.